银行股大比拼——存款能力哪家强?

作为银行负债的重要来源,存款历来是各家银行的“必争之地”。它决定了银行用于经营的资金成本低不低,以及能否稳定获取低成本资金。

在贷款利率不断下调的背景下,银行借出去的钱必须能覆盖其成本 。只有资金成本足够低,银行才能在激烈的价格内卷中保持盈利,而不是赔本赚吆喝 。

评估一家银行的存款吸收能力,主要看两项关键指标:存款成本和核心存款占比 。

一、存款成本

存款成本就是银行付给存款人的利息。2025年上半年,42家上市银行的平均存款成本率为1.55% 。从绝对值来看,存款成本由高到低分别是城商行(1.82%)、农商行(1.67%)、股份行(1.65%)和国有行(1.48%) 。

国有行拥有遍布全国的物理网点,这在10年前互联网还没有普及时是独一无二的竞争优势,谁没事会放着家门口的支行不去,跑到几公里开外的银行存钱呢。同时,国有行还具备强大的品牌优势,从名字上就一目了然,国有行、国有行,那就是“国家开的银行”,老百姓更相信把钱存在国有行是绝对安全的选择。

那么在国有行物理优势与品牌优势的双重威慑下,其他类型银行就没机会了吗?不然。客户选择在哪里存款不仅考虑是否方便,还要考虑能从银行获取多少利息。

随着手机银行普及,客户完全可以通过手机购买各类存款产品,物理距离逐渐让位给存款利息,成为客户考虑的第一要素 。

这就为其他银行创造了机会,它们可以通过提高存款利率的方式来吸引客户存款,但也因此付出了更高的存款成本。最终表现就是越是区域中小银行银行、越是网点少的银行付出的存款成本越高。

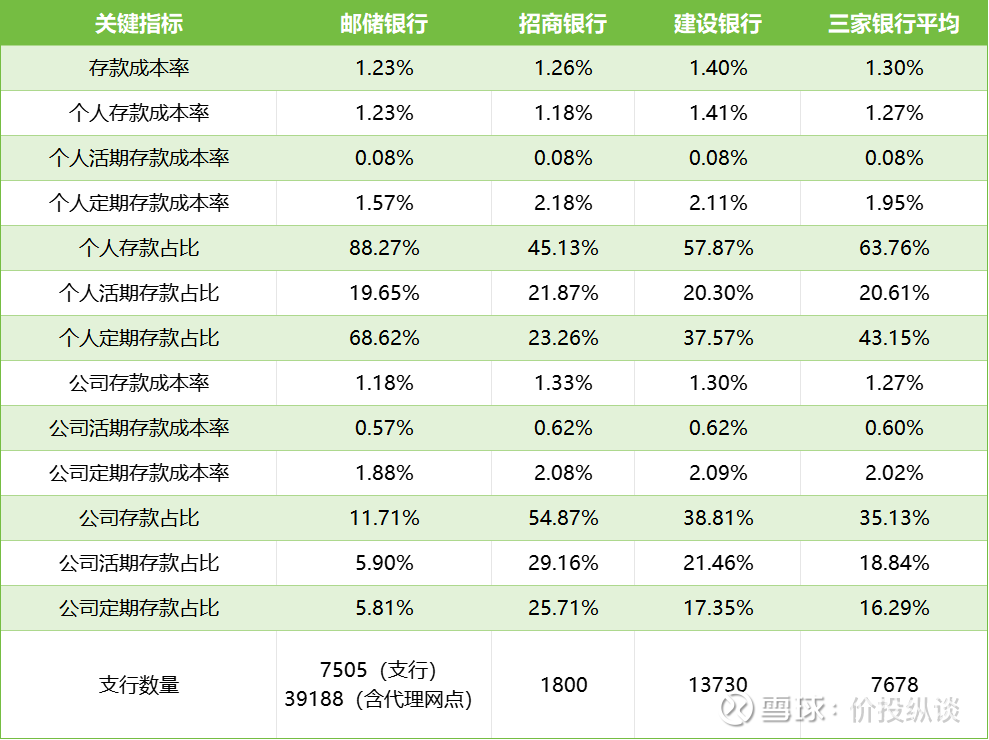

在上市银行的存款成本比拼中,邮储银行(1.23%)、招商银行(1.26%)和建设银行(1.40%)展现出了较强的负债成本控制能力。

下表列出了三家银行各类存款成本及占比情况:

指标有点多,大家不要慌,我们逐一拆解来看

从存款成本率这一核心指标来看,邮储银行(1.23%)与招商银行(1.26%)属于是断档式领先,存款成本均小于1.3%,但两者的低成本存款实现路径上存在显著差异。

邮储银行主要依托庞大的下沉网络。仅看自营支行数量似乎并不突出,但算上具有金融资质的代理网点,其对客服务网点将近4万个。通过这种物理渠道的极度深耕,邮储广泛吸收了大量个人存款。从数据上也可以得到印证,其个人存款占比高达88.27%,是公司存款的7倍多。

相比之下,招商银行仅有1800个支行网点,无法走广覆盖路线,却依然实现了极低的存款成本。这主要得益于其卓越的客户经营能力,通过提供便捷、高效、全面的服务,让客户习惯并高频使用其金融产品,进而形成了大量的资金沉淀。

个人存款:结构优势与下沉定价权优势

招商银行的个人存款成本率最低(1.18%),核心在于其更合理的存款结构。单看期限定价,三家银行的个人活期成本均为0.08%,且邮储的个人定期成本最低,招行的定期成本最高。既然邮储在两种期限上的单价都极低,为何整体个人存款成本却是招行更胜一筹?

答案在于资金结构的差异。三家银行的个人活期存款占比都在20%上下,但招行的个人定期存款占比仅有23%,比邮储低45个百分点。这意味着招商银行并非依靠简单的高息定价来留存资金,而是通过财富管理、代发工资等业务,沉淀了大量的低成本活期资金。

反观邮储银行,则体现了其在县域和下沉市场的绝对定价权。虽然它的个人定期存款占比高达68.62%,但依然能保持极低的总体成本。这主要是因为县域客群在金融机构的选择上相对单一,邮储作为最贴近基层的储蓄机构,自然享有优先吸收存款的红利。

公司存款:资源禀赋差异与活期沉淀能力

邮储银行公司存款成本最低(1.18%),招行成本最高(1.33%)。

受限于股份制银行的天然资源禀赋和网点数量,招商银行的公司存款占比最高(54.87%),这意味着其过半的存款来源于成本偏高的对公板块。但即便面临这样的负债压力,招行依然展现了强劲的经营实力,实现了三家银行中最高的公司活期存款占比(29.16%)。

这种高比例的对公活期资金,通常来自企业日常高频的支付结算、供应链流转以及现金管理等业务。体现的是招商银行在交易银行和对公结算领域的整体优势,通过提供综合金融服务获取企业大量的低成本营运资金。

二、核心存款占比

核心存款指的是存款中不易流失且对利率敏感性低的一部分活期和定期存款。这项指标越高,说明银行的低成本负债越稳定,越能缓冲利率波动带来的净息差波动,是衡量银行经营韧性的重要指标 。

目前核心存款没有严格的定义,我们采用开源证券刘呈祥团队给出的核心存款口径:

核心存款=零售活期90%+对公活期50% + 个人定期50% + 对公定期30%

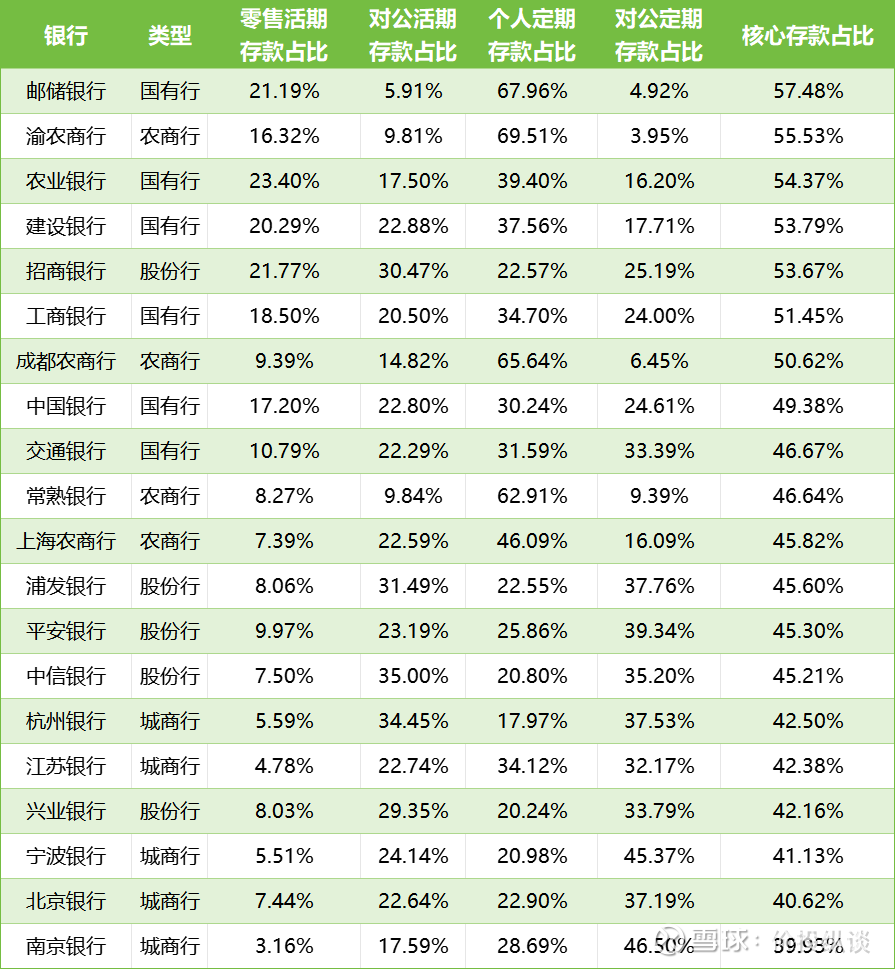

下表列出了20家样本银行核心存款相关数据(受限于数据可得性,采用24年年报数据):

20家样本银行24年末核心存款平均占比为47.51%。

按照不同机构类型进行分类计算,核心存款占比的平均值呈现如下分布:

国有行(共6个样本):平均核心存款占比为52.19%,在各类型银行中处于绝对领先地位。

农商行(共4个样本):平均核心存款占比为49.65%,展现出较好的区域下沉揽储能力。

股份行(共5个样本):平均核心存款占比为46.39%,略低于样本银行平均水平。

城商行(共5个样本):平均核心存款占比为41.31%,整体负债结构有进一步优化的空间。

在所有样本银行中,核心存款资金沉淀能力排名前三的机构依次为:

第一名:邮储银行,核心存款占比达57.48%。

第二名:渝农商行,核心存款占比达55.53%。

第三名:农业银行,核心存款占比达54.37%。

国有行优势——网点与信任壁垒:国有行拥有遍布全国的物理网点和极高的居民信任度。使得它们成为了老百姓工资留存、日常结算的首选。比如农业银行,其零售活期存款占比达到23.40%(样本银行中最高,权重为90%)。庞大的零售客户群为它们提供了源源不断、极其稳定的低成本核心资金。

农商行优势——县域与下沉市场垄断: 农商行深耕本地,把控着农村和县域金融的“最后一公里” 。下沉市场客群的储蓄意愿强烈,且偏好保本保息的长期限存款。比如渝农商行、成都农商行和常熟银行,它们的个人定期存款占比都在62%到69%之间。虽然是定期,但个人储蓄的黏性极强,具有一定的行为惯性(到期复存比例高,权重为50%),直接拉高了它们的整体核心存款占比。

股份行和城商行普遍核心存款占比较低,主要是对公定期存款占比高(权重为30%),而零售活期存款占比偏低(权重为90%)。像浦发、中信(股份行)以及南京、宁波(城商行),它们的对公定期存款占比偏高(普遍在30%-46%之间),零售活期占比却非常低(普遍只有3%-9%左右)。

这种资金结构的背后,主要有两层原因:

先天渠道劣势 : 股份行和城商行的物理网点数量远不及国有大行,也没有农商行在县域“熟人社会”的垄断优势。网点少意味着很难触达广泛的个人储户,自然难以吸收到大量零散、便宜的老百姓活期(如代发工资、日常消费资金)。

高度依赖“大户”资金 : 为了支撑资产规模扩张,在零售端吃亏的城商行和股份行只能向企业端发力,高度依赖大型企业、地方国企的资金。但这些“大户”的财务人员非常精明,对利率极其敏感。他们绝不会让大笔闲置资金躺在活期账户里睡大觉,而是会通过谈判,要求银行提供高收益的定期存款、协定存款或大额存单,一旦银行没法提供满意的定存收益率,那么企业极有可能在定存到期后选择其他金融机构,从而影响银行存款稳定性。

招商银行:零售与公司业务并重,突破物理网点限制

招商银行的核心存款占比在样本行中位列第五,股份制银行中位列首位。它的核心优势在于较强的活期资金沉淀能力:拥有股份制银行中最高的个人活期存款占比(21.77%),以及第二高的公司活期存款占比(30.47%)。

这一结构优势是其长期战略的落地执行。在个人业务端,招商银行依托财富管理和代发工资业务,有效留存了客户的日常闲置资金;在公司业务端,凭借高效的交易银行系统,吸引大量企业将其作为主要结算账户。这种兼顾个人与公司板块的模式,成功克服了物理网点数量的先天制约,为其获取了规模可观、成本低廉且高度稳定的核心负债。

宁波银行:公司业务强势,负债结构有待优化

宁波银行的核心存款占比为41.13%,处于样本行尾部。主要是因为其负债结构呈现出个人活期占比偏低、公司定期占比极高的特征,这也是城商行客群局限性所导致的普遍现象。

受地理位置和发展路径影响,宁波银行深耕民营经济和进出口贸易活跃的江浙地区,核心客群为当地中小微企业,因此公司类存款在总负债中占据绝对主导。与招行相比,宁波银行公司活期存款占比落后约15个百分点,而公司定期存款占比却高居样本行第二(仅次于南京银行的46.50%)。

主要是其服务的中小微企业对利率极其敏感,一旦收益不满意便可能在定存到期后转移资金,而宁波银行的存款来源又高度依赖这些企业资金,从而难以实现较高的核心存款占比。未来在深化企业客户综合经营、提升结算型活期存款沉淀能力方面,仍有较大的发展空间。

至此,我们可以回答文章开头的问题了,存款能力哪家强?

排名靠前国有行,招商银行独一支,股份城商路还长。