投资记录:亿联网络2024年业绩为何增长,能否持续

亿联网络2024年业绩为何增长,能否持续?

公司在1月15号披露2024年度业绩预告,预计业绩: 同向上升。

营业收入 55.22亿-57.40亿,比上年同期上升: 27%-32%。

归属于上市公司股东的净利润 26.13亿-27.14亿,比上年同期上升: 30%-35%。

扣除非经常性损益后的净利润 23.96亿-24.86亿,比上年同期上升: 34%-39%。

主营业务统一通信从一开始即定位于高端市场,Cisco、Avaya、Polycom、华为等概莫能外。公司敏感捕捉到中小企业的市场机会,将主营业务定位于为国际上的中小企业提供统一通信终端产品,此定位与Cisco等形成了一个严格的市场区分;而国内,能参与到国际统一通信终端行业竞争的企业更少。因此,这一独特定位既找到了细分市场空间,又能充分发挥中国制造性价比的优势。

亿联网络上面这个业绩预告还是很不错的,那亿联网络的业绩为何增长?以及增长能否持续?

我觉得能理清这个问题的,离看懂这家公司已经不远了,看懂任何一家公司的本质无外乎3点,第1点公司过去是否优秀?第2点未来是否能继续优秀?第3点当下公司的估值是否合理或低估?如果这3个问题对我来说都是确定性比较高的,买入逻辑就成立了。

看未来是比较难的事情,未来充满了不确定性,这也是投资之所以难的地方。但是,世上没有100%确定的事情,我们就是在不确定性中寻找确定性,寻找模糊的正确胜过精确的错误,因为那是我们要努力到达的目标:做一名合格的投资者。

在我的投资体系看来,已经回答了第1点公司过去是否优秀,过去的数据还是很容易看的,所以在我的体系下不会花太多时间在公司的过去上,而是花更多的时间在公司未来上,过去的考量是可以通过数据去定量的,未来的定量是通过定性反应出来的结果,定量是一个确定的数字,毕竟就像霍华德•马克斯在他的著作《投资最重要的事》说的,我们投资只需面对一个事情:面对未来。

如果我们把公司未来我们分析清楚了(但也可能是我们自认为分析清楚了,所以投资要留有安全边际),投资还有其它问题吗,我认为没有了。剩下的就是持有,才谈得上后续的面对波动,才能拿得住。

所以如何投资股票几句话就可以说清楚了。

亿联网络,公司的业务。

公司 全称:厦门亿联网络技术股份有限公司。

我们一手资料就是下载并阅读上市公司的财务报告。

亿联网络成立于2001年,上市时间为2017年3月17日。一直聚焦深耕企业通信领域,面向全球企业用户提供智能、高效的统一通信解决方案。为企业用户提供智能化、高效化、安全化的新型办公模式,赋能企业的智能数字化发展。

主要产品包括:桌面通信终端,会议产品终端,云办公终端。

这些产品还是很好理解,比如会议产品,大家在公司多地区项目人员视频会议就是这类产品。

亿联网络属于计算机技术与网络通信相关行业,和本人专业差不多,读他的年报也很轻松,能看懂其业务的概率要大些。

亿联网络,定量的数据。

我们看2017年上市后的数据就好了,定量的数据我一般只看如下3个方面。

过去7年的净资产收益率都大于25%,优秀的生意。

过去7年的经营活动产生的现金流量净额。

过去7年的净利润,过去7年的扣非净利润。

净利润要对比上面经营活动净额一起看,也可以几年加总和一起看。

公司赚的净利润95%以上都回到了公司账上,赚的都是真金白银。

净利润现金含量=经营活动产生的现金流量净额 / 净利润,即净利润的真实性,这个比值越大越好,持续大于1是优秀企业的重要特征,它代表企业净利润全部或大部分变成了真实的现金,回到了公司的账上。

亿联网络,过去的业绩。

先看看前3年的情况。

2022年的情况。

主营业务分析:2022年公司实现营业收入 48.11亿元,同比增长30.57%;实现净利润21.78亿元,同比增长34.75%;整体毛利率为 63.01%, 同比提高 1.46 个百分点;整体净利率为 45.27%, 同比提高 1.41 个百分点。

业绩增长原因:一方面基于全球企业数字化转型和混合办公模式这一主旋律,企业通信行业的发展具备长期确定性。另一方面在宏观经济走势偏弱时期,企业采购降本增效类办公通信设备的意愿增强,同时更加偏好高性价比的产品。

2023年的情况。

公司原为轻资产的运营模式,将人力密集型的产品生产以送料加工的模式外包给外协加工厂,2023 年 7 月, 公司自主投资建设的智能产业园落成,在原运营模式的基础上,外协加工厂陆续入驻公司产业园,进行集中生产,原本分散的仓库也转变为智能立仓,进一步提升了协作和运营效率。

主营业务分析:2023年公司实现营业收入 43.48 亿元,同比下降 9.61%;实现净利润 20.10 亿元,同比下降7.69%;整体毛利率为 65.72%,同比提高 2.71 个百分点;整体净利率为 46.23%,同比提高 0.96 个百分点。

报告期内,受海外大环境影响,行业需求面临一定压力,公司业绩同比有所下滑。总体而言,短期的不利因素不改变公司中长期发展逻辑,公司对企业通信行业前景和业务稳步恢复增长有信心。

2024年的情况。

公司在1月15号披露2024年度业绩预告,预计业绩: 同向上升。

业绩变动原因说明,报告期内,公司实现了较好的经营成果,预计营业收入较上年同期增长 27%-32%,净利润较上年同期增长 30%-35%。报告期内,公司整体经营稳健,市场趋势积极向好,各项业务均保持稳步有效的推进节奏。同时,公司持续优化企业通信解决方案, 积极开拓销售渠道,专注中长期竞争力构建。

亿联网络,未来的思考。

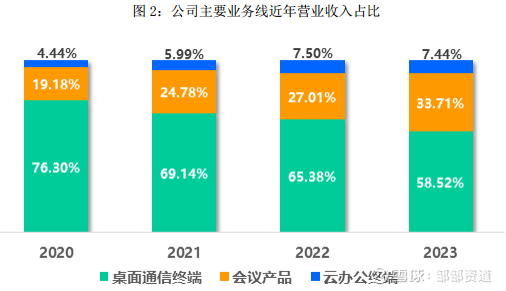

2024年预告中没有业务分类数据,我们看公司2024年半年度报告中可以看出。

会议产品实现营业收入 9.50 亿元,同比增长 51.27%。

云办公终端实现营业收入 2.00 亿元,同比增长 29.29%。

桌面通信终端实现营业收入 15.10 亿元,同比增长 20.26%。

增长贡献最大的业务是会议产品终端,所以2024年报预告营业收入全业务同比增长30%左右。

2024年及2025年会议产品占营业收入比将达到40%,将与桌面通信终端形成两驾马车。

按公司的说法,会议产品的市场容量,可能是桌面通信终端的2倍以上,未来还有不小的想象空间,则会议产品对公司来说,可能还有翻倍以上的空间,也是我比较看好的一块业务,而且会议产品在国内市场也可以销售。

当前会议产品的市场渗透率并不高,加之公司的市场份额相对较低,在公司持续提升产品竞争力的前提下,公司得以实现超过行业平均水平的增长。

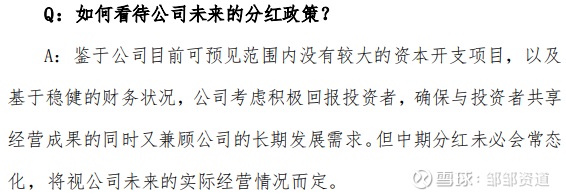

2023年,股利支付率达到85%以上。2024年又实施了中期分红,至于今后能否保持,公司的回复见下图,具体见亿联网络投资者关系管理档案20240827。

回到文章的标题

公司未来10年的经营会是怎样?

桌面通信终端没有多大增量市场空间,不过需求是稳定的,长期确定性也是有的,有新开企业就会有新需求,会议产品目前几年到是有增量,但都属于耐用的产品,都是B2B的业务,公司一旦采购,一般用个5-10年很正常。

当下2025.01.25市值在520亿,对应2024年26.5亿业绩,也算相当的合理吧。

但看未来3-5年按15%左右的业绩增长,未来几年35亿左右应该是公司业绩的阶段天花板,给予20PE,700亿市值,7折买入在490亿左右,6折买入在420亿,继续跟踪观察,看市场会不会给买入机会吧。

个人投资研究分析记录,不是投资建议。

如果觉得分享有价值,可以点个在看,谢谢。

全文完。

这是2025年第二篇企业基本面分析文章,2025年1月计划就完成了(每月2篇),过2天就要回家过年了,祝朋友们新年快乐,投资快乐,咱们2月见。