投资备忘录:持仓股票梳理(2)伟明环保

亲爱的朋友们,大家好:

///免责声明:

本文仅仅作为个人投资记录,文中任何操作和看法都具有非常大的风险,不能构成投资建议。且投资是很私人的事,投资框架策略、个人资产情况等各不相同,请大家独立思考,不要根据本文做出买卖决策。

///目前持仓:

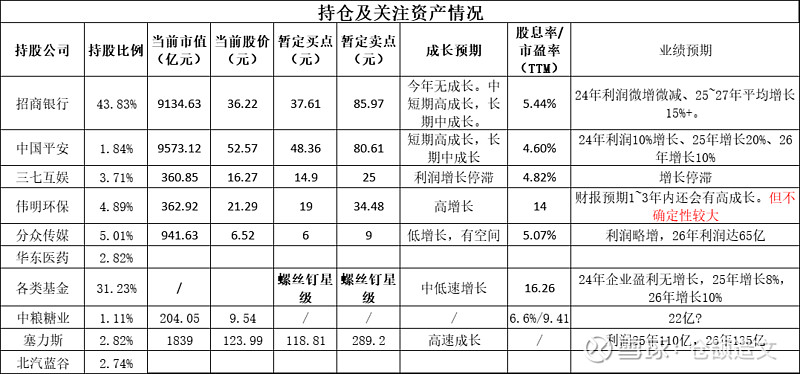

注:注:表格数据依据2024年11月22日收盘数据,部分未更新,塞力斯、招行、伟明环保是更新的。

///持仓股票梳理:

行业分析:伟明环保现在主要处于两个行业中。一个是垃圾焚烧发电行业全产业链(建造、装备、运营),另个一是新能源材料业务(新介入)。垃圾焚烧发电行业渗透率已经达到95%+,行业成长性已经到了天花板,行业后续发展可能需要打通出海路径。新能源材料业务企业刚进入,还未产生收益,但却是一个高成长行业,有一定成长空间。

公司治理:公司是典型家族企业,家族相关联系人股份占比估算达70%~80%。基本未发生过减持行为。因此,基本可判定其家族与整个企业命运绑定很深,一损俱损,一荣俱荣。也因此公司治理上具有:务实、高效和些许狡黠狠辣的特点。另外因公司近两年建EPC项目扩张较多,有比较多的发债行为。公司ROE较高原因之一也是因为大幅度的融资扩张。值得一提的是公司在垃圾处理方面有全产业链成本优势,但财报确实做了一些会计调节处理,造成财报利润比实际利润虚增。

业绩预测:难点是新能源部分收益的预测。索性我们找到了一得qh分析师谷静2024年12月3日的分析。分析可高冰镍的平均利润率只有0.62%,即使考虑伟明投资工艺优势,降低成本,利润率达5%,远高于平均值,每吨利润约14000万美元*5%*7≈4900元。根据研报,伟明环保所占权益约4万吨,即创利约1.9亿。另外,镍产业链近几年预期供大于求,收益波动较大。整体来看,后续新能源产业链业绩可能没有想象那么好。但是伟明环保还在持续加大EPC建造和设备业务,相关业务因新能源项目还能持续提供几年的增长。综上财报上预计24年4季度预计6亿左右利润,24年总利润27亿。25年、26年使用机构研报预期利润分别为34亿和42亿。

估值:伟明环保市场估值处于底部区间,但因公司财报和质地有不少瑕疵,少量给予估值提升预期。

其他:风险方面一个是扩张运营难以为继导致利润下滑,一个是新能源权益亏损伤害利润。可能出现价值陷阱。趋势处于反转中。典型家族企业,但与公司命运与共。暂计划买点按24年业绩PE12买入设置,19元为买入点。卖出点按PE14暂定,34.48为卖出点。投资计划不再补仓。收益约81.04%。不确定性较强。

总体来说公司质地一般,不确定性强,但估值也比较低,高增长近几年可持续。

$伟明环保(SH603568)$ $上证指数(SH000001)$ $中证全指(SH000985)$ #芯片股开盘爆发,板块内掀涨停潮# #机器人概念持续强势、山东矿机7连板# #出口管制!小金属概念强势走高#