8亿订单中标,再喝“ST太和水”,困境与重生

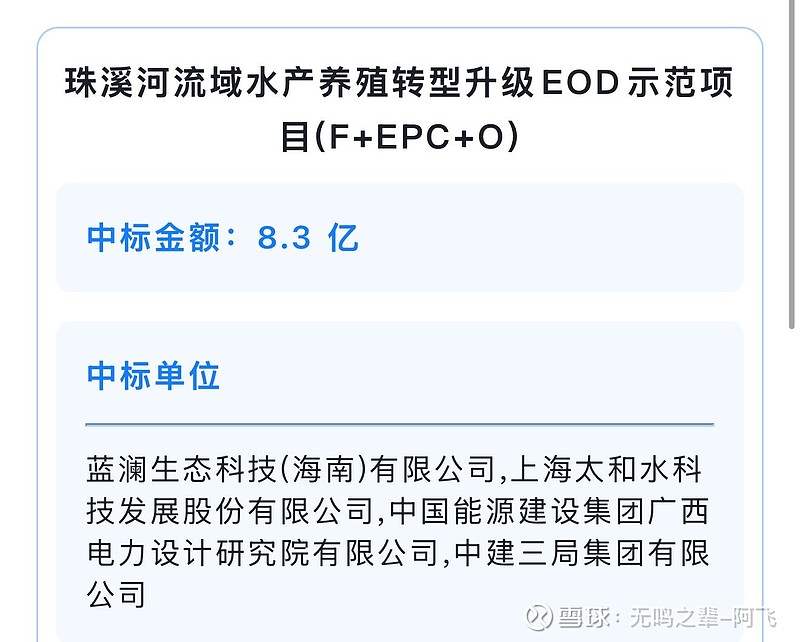

事项:2025年12月16日盘后海南省公共资源交易中心16.00公告,珠溪河流域水产养殖转型升级EOD示范项目(F+EPC+O)中标结果公示,$*ST太和(SH605081)$ 联合两家央企中标。网页链接

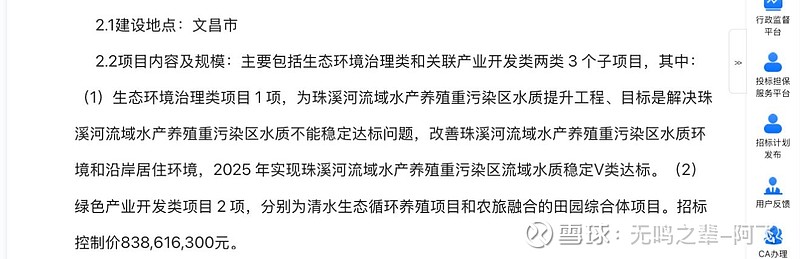

未来市场预期1:该招标内容中两大要求,其一是目标在2025年实现流域水质稳定达到Ⅴ类标准,且太和水7月回复函中提示该项目的前期示范项目已有施工,预期该项目中标,合同签订后有部分营收计入2025年,实现确定式保壳。

未来市场预期2:大股东持续订单支持,保壳概率进一步强化。12月13日公告,三季度问询函回复,大股东6月进驻公司,首次披露7月至9月带来新签合同1.8亿,沟通四季度仍有新签,同时年底服务器业务将回款近1亿元。

故,全年收入已经基本可以确认的为:

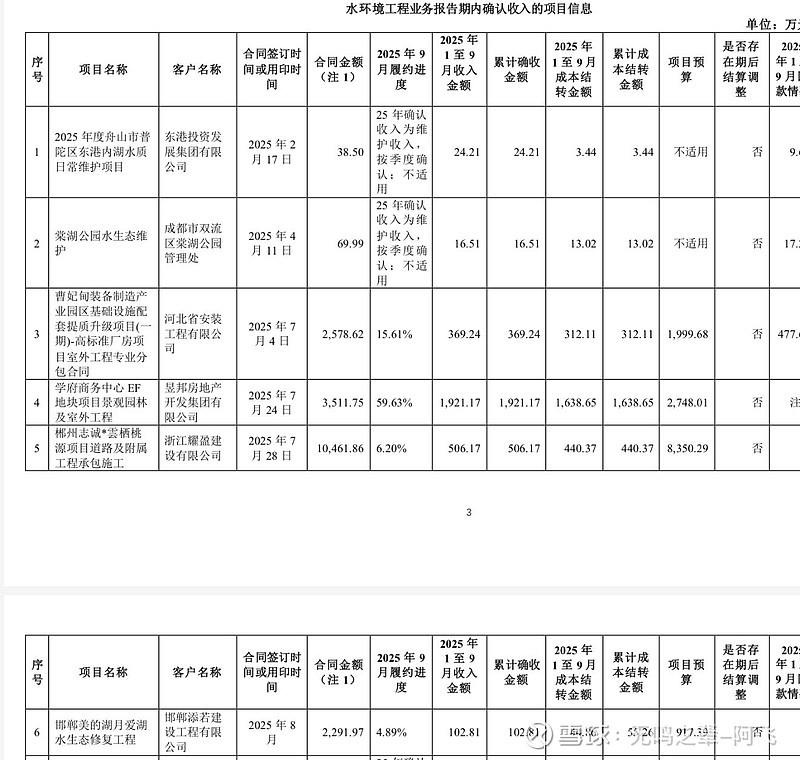

前三季度0.85亿,苏打水业务0.3亿,新签业务1.8亿+,这些已经够3亿主营目标。

此外,还有:

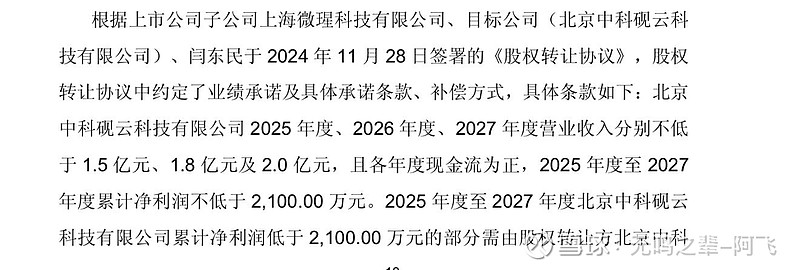

子公司中科砚云(全年承诺1.5亿,客户为央国企,在四季度集中确认收入,今年招投标公开情况很好)

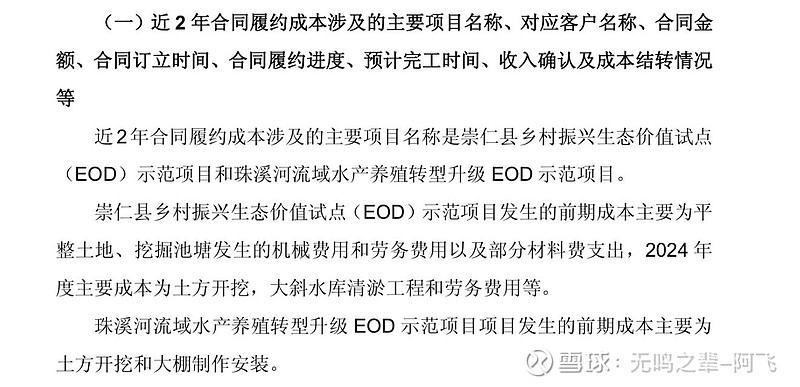

海南文昌EOD项目(8.3亿,执行期8年,核心投资期为前三年,据7月份回复函,一期分包收入约2.4亿元。)

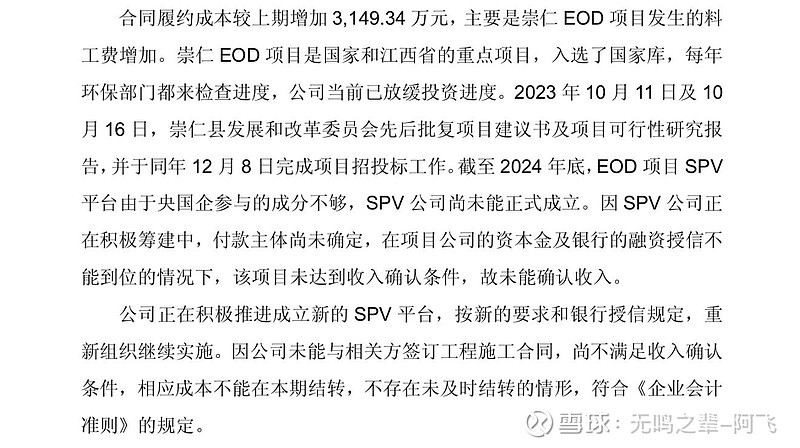

江西崇仁EOD项目(9.3亿,SPV公司由于央国企参与成分不够,已经干的活1亿多无法确认收入,海南项目联合央企参与过,推测SPV也能顺利成立)

前期与公司沟通,也是走的最保守的主业营收保壳之路。2026年做转型,目前核心方向就是AI(大股东参股智普基金),网储(成立多个储能及数字能源子公司),机器人(具身智能子公司),具体只能看后续方案。

缺点:ST板块近期泥沙俱下,大盘情绪低迷,年底

优点:

$*ST国华(SZ000004)$ 此前中标2亿元订单走出五连板趋势对标。

新签订订单加成基本确保营收安全落地。

公司自身干净,市值12亿,净资产9亿,前期跌幅过大。

大股东自身4亿获得控股权,股权锁定,且2026年需增持3%股份(一定程度上确实对股价诉求不高)。

三股东国资华翀基金大宗减持近期出结果,大宗交易买方六个月内禁售。

月底前1亿现金回款,现金流充沛。

最后,经沟通,大概率明天股东大会,公积金亏损补充议案会被大股东否决,传达意思是让在明年年度股东大会再提,弥补2025年的全年亏损。

很长时间没看,具体年底再看动态。年底1-4月关注摘帽方向,消费方向。