价值发现2:传智教育

主营:职业教育,主要培养AI智能应用开发、AI大模型开发(Python)、AI鸿蒙开发、AI嵌入式+机器人开发、AI大数据开发、AI运维、AI测试、跨境电商运营、AI设计、AI视频创作与直播运营、微短剧拍摄剪辑、AI前端开发等数字化应用人才。

概念:职业教育、AI、机器人、华为鸿蒙、AI教育、短剧游戏;

现价6.66元

逻辑记录如下:

确定性摘帽(摘星摘帽):1月底业绩预告,营收符合摘帽要求,咨询董秘办也是符合条件;去年业绩预亏前股价为9元(2025年1月24日),距今跌幅26.33%;

错过的牛市:2024年9月27至今,A股平均股价涨幅87.25%,传智教育跌幅-30%。同期较大盘偏离值为117%;

破发及市值管理需求修复:公司发行价8.46元,距今跌幅-23%。由于控股股东减持需按照指引,需在发行价以上,截止目前控股股东未减持。公司目前十大股东其中9位为大股东及员工持股平台,目前基本解禁,各方减持需求强烈,董事长带领员工上市后错失牛市,对应来说,其摘帽后(监G对ST类公司比较严格)的市值管理需求强烈,牛市没有什么比这重要;

并购:2025 年完成对辅仁控股、优优汇联的收购,后续仍有收购工作;

政策(最核心):人工智能教育成为通识教育是趋势,2026年开年,教育部明确计划于2026年出台相关政策文件,系统部署全学龄段的人工智能教育和应用,构建面向未来的教育体系。教育、医疗、住房,当下人的三大民生问题。机构计算器:全学龄段2.4亿人,每年500元投入即1200亿元/年的新增市场需求。AI for K12,这是教育最后的机会.... 具体为需求政策及经费导向推动高校、中小学招投标,进而影响相关企业业绩。

技术方面:

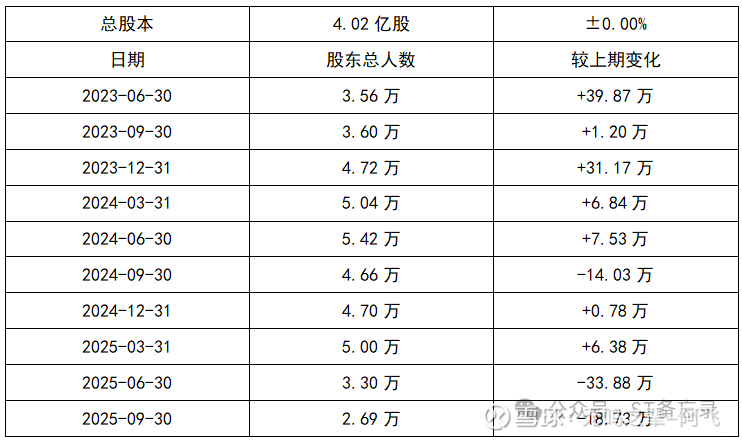

股东人数新低,筹码集中度高,流通股低,前十大均为公司主体;

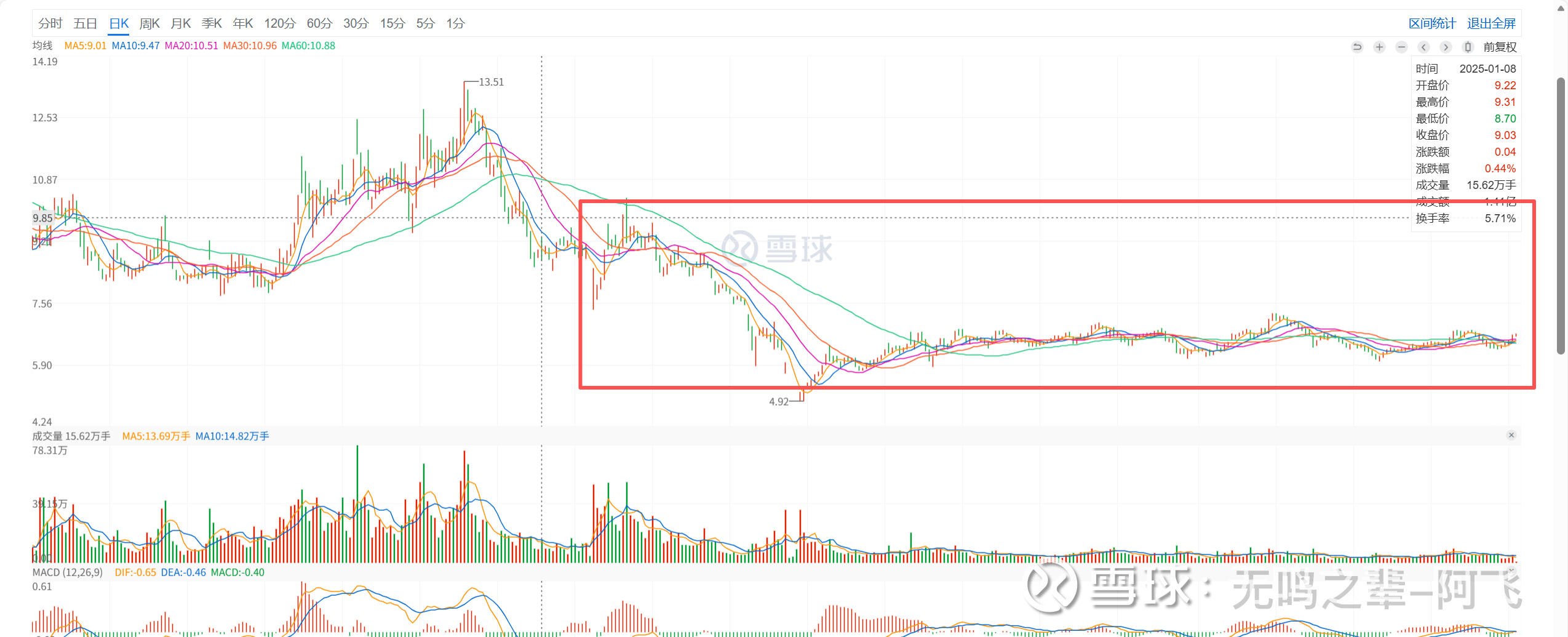

ST风险以来走势,6-7之间横盘10个月之久。

估值:A股教育板块接近TTM板块,PB估值平均为6-8倍(中公教育21倍PB);PE估值(25-120倍);PS估值(5-10倍);估值体系完全不一;

个人估值,传智教育目前总资产19亿,净资产13亿,货币现金7亿;负债端无问题;

摘帽前近三年PB为3-10倍,平均PB约5.5倍,个人估其PB的合理波动范围为3-5倍,对应市值39-65亿市值;

PE:恢复后,主营0.8-1 e+优优0.2e+辅仁0.3亿计1.3-1.5亿利润,大同AI学院第三批学生招生后开始扭亏为盈,合计2027年贡献1.6-1.8e,PE合理范围为:25-35倍,对应45亿-63亿市值;与PB一致;

确定性空间:9元(36e市值);

牛市泡沫空间:16元(64e市值)