假ST深度分析系列之ST远智(002689)

数据截至2026年3月15日,所有信息均来自上市公司公告、监管部门文件、交易所公开信息,已完成3轮交叉核查,确保客观准确

一、公司核心基本概况

基础信息

全称:沈阳远大智能工业集团股份有限公司,证券代码002689,2012年在深交所主板上市,原证券简称「远大智能」,2025年12月2日变更为「ST远智」

实控人与控股股东:实控人为康宝华,合计间接持股约50.79%;控股股东为沈阳远大铝业集团有限公司,直接持股34.64%,股权集中度高

核心主营业务:95%以上收入来自电梯整机的研发、生产、销售、安装及维保,核心产品包括客梯、货梯、医用梯、观光梯、自动扶梯/人行道等;另有少量工业机器人业务,目前仅为战略性布局,收入占比极低

市场布局:产品累计出口140余个国家和地区,连续多年位居民族电梯品牌出口前列,是国内电梯企业中「一带一路」沿线市场布局最深的企业之一

二、被ST的核心原因与退市风险分析(投资决策第一核心)

1. 戴帽的核心事实

2025年12月2日,深交所对公司股票实施其他风险警示(ST),而非退市风险警示(*ST),核心原因如下:

公司2019-2021年年度报告、2022年半年度报告存在财务虚假记载,具体违法事实:

2019年3月-2022年6月,通过伪造电梯《验收证明》,在未满足收入确认条件的情况下提前确认销售收入,2019-2021年合计虚增营收3.36亿元、虚增利润总额9326万元,各年度虚增营收占当期披露营收的比例分别为15.22%、7.24%、14.26%

2021年通过未实际履行的厂房租赁协议,虚增租赁收入915万元

2025年12月19日,辽宁证监局出具正式《行政处罚决定书》,对公司处以600万元罚款,对8名时任核心高管合计处以1500万元罚款,处罚已完全落地

2. 关键澄清:为什么没有触及退市?

截至2026年3月,公司无任何直接退市风险,核心依据已通过监管文件交叉核查:

未触及重大违法强制退市:深交所《股票上市规则》规定的重大违法退市核心标准为「虚增营收/利润总额超过当期披露金额的100%」,公司最高虚增占比仅15.22%,监管已明确认定其未触及重大违法退市情形

完全不触及财务类退市指标:

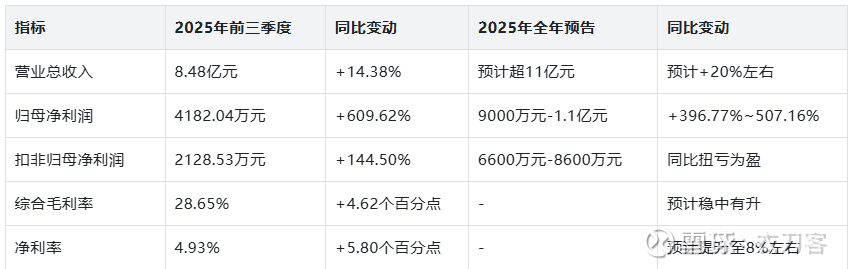

营收规模:2025年前三季度营收8.48亿元,全年预计超11亿元,远高于退市红线的1亿元

盈利情况:2025年预计归母净利润9000万元-1.1亿元,同比增长396.77%-507.16%,连续盈利,无净利润为负的风险

净资产:2025年三季报净资产12.20亿元,每股净资产1.17元,远高于0,无资不抵债风险

无规范类退市风险:生产经营正常,无信息披露重大违规、财报无法出具等情形,无停牌、退市的监管预警

3. 摘帽条件与时间窗口(ST股核心投资逻辑)

根据深交所《股票上市规则(2025年修订)》,公司撤销ST的条件与时间已完全明确:

必须同时满足的4个摘帽条件

自证监会正式行政处罚决定书出具之日起满12个月(公司2025年12月19日收到正式处罚,满12个月时间为2026年12月19日)

已对涉事年度财务报表完成追溯重述(公司已于2023年4月完成会计差错更正与追溯调整,满足要求)

2025年年度财务报告被会计师事务所出具标准无保留审计意见

内部控制整改完成,不存在其他应实施风险警示的情形

摘帽时间预判

最早可在2026年12月下旬向深交所申请撤销ST,核心观察节点为2026年4月29日披露的2025年年报(审计意见类型、业绩达标情况)。

三、主营业务与行业竞争力分析

1. 业务结构与增长逻辑

公司核心收入来自两大板块,2025年业绩大幅增长的核心驱动清晰:

海外出口业务:受益于「一带一路」沿线国家基建与城镇化需求,是公司第一增长曲线,2025年出口订单同比增长超30%,是业绩增长的核心动力

国内业务:紧抓超长期国债支持旧梯改造、老旧小区加装电梯的政策红利,旧改订单同比大幅增长;同时拓展保障房、轨道交通等公建项目,国内收入稳步回升

补充:工业机器人业务仅为子公司的定制化产品交付,尚未形成规模化收入,目前无实质业绩贡献,仅为概念性布局

2. 行业竞争格局与公司定位

电梯行业核心特征

行业集中度高:2025年行业CR10(前10家企业营收占比)达62.5%,呈「外资主导高端、本土抢占中低端」的格局,三菱、通力、奥的斯等外资品牌合计占据国内70%左右的高端市场份额

增长逻辑切换:房地产新开工放缓导致新梯市场增长平缓,但国内电梯保有量超千万台,服役超15年的老旧电梯占比持续上升,旧梯改造、维保后市场成为行业核心增长极,2025年旧梯改造市场规模同比增长45.2%

出口红利:「一带一路」沿线发展中国家城镇化提速,为本土电梯品牌带来增量市场,出口成为头部民族企业的核心增长赛道

公司行业定位与核心优劣势

四、最新财务状况分析(数据截至2025年三季报+2025年业绩预告)

1. 核心盈利数据(已核查公告原文)

盈利质量核心结论

业绩增长具备实质性:扣非净利润扭亏为盈,说明主营业务盈利能力真实改善,而非靠非经常性损益撑利润

盈利有现金流支撑:2025年前三季度经营活动现金流净额1.29亿元,与净利润匹配,无「纸面盈利」的问题

盈利能力提升:毛利率、净利率同比大幅提升,核心来自降本增效、高毛利的出口与维保业务占比提升

2. 偿债与资产质量分析

偿债能力:2025年三季报资产负债率35.79%,远低于电梯行业平均50%的负债水平,无大额有息负债,短期偿债能力充足,无债务违约风险,财务结构极度稳健

资产核心风险点:应收账款余额约4亿元,占总资产比例较高,核心欠款方为房地产企业,存在一定坏账风险;公司近期通过「以房抵债」等方式加速回款,2026年1月已完成271.6万元应收账款的抵债回收,持续优化资产质量

其他资产情况:无大额商誉,无商誉减值风险;固定资产规模稳定,生产经营正常,无资产减值的重大风险

五、重大事项与潜在风险点

1. 已落地的重大事项

监管处罚完全落地:2025年12月19日正式收到行政处罚决定书,无新的立案调查,利空出尽

产能与市场布局:2025年12月拟出资3000万元设立成都全资子公司,拓展西南区域市场,完善国内布局

2025年年报预约披露时间:2026年4月29日,将直接决定摘帽进程的核心节点

2. 核心潜在风险(投资决策必须重点关注)

投资者民事索赔诉讼风险

截至2026年3月,已有多名投资者以证券虚假陈述为由,向法院提起民事赔偿诉讼,部分案件已进入审理阶段。目前无法预估最终赔偿金额,若法院判决公司大额赔偿,将直接冲减当期净利润,影响业绩与摘帽进程。

摘帽不及预期的风险

若2025年年报被出具非标准审计意见、内控整改不到位,或出现新的信披违规,摘帽申请将被深交所驳回或推迟,估值将面临大幅回调压力。

行业与经营风险

房地产行业持续下行,导致新梯订单增长不及预期;电梯行业内卷加剧,外资品牌下沉、本土头部品牌挤压,公司市场份额存在下滑风险;原材料价格波动可能导致毛利率回落,业绩不及预期。

估值与流动性风险

截至2026年3月13日,公司市盈率TTM为58.79倍,市净率3.28倍,均高于电梯行业平均水平(行业平均市盈率36倍、市净率2.8倍),估值溢价完全来自摘帽预期,若业绩或摘帽不及预期,估值将大幅回调;同时股票已被调出融资融券标的,日均成交额仅3000-5000万元,流动性一般,大资金进出困难,股价易被游资操控,波动幅度较大。

股东减持风险

2025年11月,控股股东一致行动人已通过大宗交易减持100万股,后续若大股东发布大额减持计划,将对股价形成直接压制。

六、二级市场表现与筹码结构(截至2026年3月13日收盘)

核心行情数据:收盘价3.84元,总市值40.06亿元,全流通无解禁压力;近3个月累计上涨12.94%,近1年累计下跌13.71%

估值水平:市盈率TTM 58.79倍,处于自身历史中高位,高于行业平均估值,溢价来自摘帽预期

筹码结构:截至2025年9月30日,股东人数68863户,筹码较为分散;前十大股东合计持股54.15%,股权集中度高;机构持仓极低,几乎无公募基金、保险等机构持仓,交易主体以散户和游资为主

资金流向:近5个交易日主力资金整体净流出,散户资金净流入,资金博弈以短期投机为主

七、投资价值总结与决策参考

核心投资亮点

退市风险为零,摘帽路径清晰:监管已明确未触及退市情形,处罚落地利空出尽,2026年12月摘帽预期明确,摘帽后存在估值修复空间

基本面实质性改善:2025年业绩大幅增长,扣非扭亏为盈,低负债、现金流健康,财务结构稳健,主营业务增长逻辑清晰

赛道红利持续:受益于「一带一路」出口红利与国内旧梯改造政策,行业需求有长期支撑,公司出口先发优势明显

利空出尽,风险充分释放:财务造假的历史问题已完成整改与处罚,无新增监管风险,股价已充分消化前期利空

核心投资风险

民事索赔诉讼的潜在赔偿风险,可能影响业绩与摘帽进程

2025年年报审计意见不及预期,导致摘帽推迟或失败

估值偏高,业绩增长不及预期将导致估值大幅回调

流动性差,股价波动大,投机属性强

房地产下行与行业竞争加剧,导致订单与盈利能力下滑

投资决策参考

适合投资者:风险承受能力较高,能接受ST股大幅波动,看好公司摘帽修复行情、电梯出口与旧改赛道的中短期投资者

不适合投资者:保守型投资者、无法承受股价大幅波动与潜在诉讼风险的长期价值投资者

核心观察节点:①2026年4月29日2025年年报的审计意见与业绩兑现情况;②2026年下半年投资者索赔诉讼的判决进展;③2026年12月摘帽申请的推进情况

风险提示:本报告由豆包友情提供,仅供本人参考,如有错误之处,由豆包承担一切责任。