假ST深度分析系列之ST福能(300173)

风险提示:本报告由豆包友情提供,仅供本人参考,如有错误,由豆包承担!

本文数据截至2026年3月15日,所有信息均来自公司公告、深交所官方规则及监管披露,已完成3轮交叉核查,确保客观准确。

一、核心基础信息

1. 基本身份信息

公司全称:福能东方装备科技股份有限公司

股票代码:300173(创业板上市,涨跌幅限制20%不变)

上市历程:1997年成立,2011年创业板上市,曾用名松德股份、智慧松德,2019年佛山国资入主后更名福能东方,2025年12月23日起被实施其他风险警示,简称变更为ST福能

实控人:佛山市人民政府国有资产监督管理委员会(佛山国资委),控股股东为佛山市投资控股集团有限公司(国资100%控股),直接持股20.78%,是佛山国资在高端智能装备领域的唯一上市平台

2. 核心定位

公司核心主业为锂电池中段自动化生产设备研发制造,辅以精密模切加工、IDC数据中心运营两大业务,是国内锂电中段设备的核心供应商之一,具备固态电池、钠电池设备的技术储备与交付能力。

二、ST戴帽核心原因与退市风险终极评估

1. 为什么被ST?

公司被实施的是其他风险警示(ST),而非退市风险警示(*ST),二者有本质区别:ST是公司存在规范类违规,但无直接退市风险;*ST是已触发退市预警,次年不达标将直接退市。

戴帽的直接原因:

根据《深圳证券交易所创业板股票上市规则(2024修订)》第9.4条第七项,公司2020、2021年年度报告存在财务虚假记载,2025年12月收到广东证监局《行政处罚事先告知书》,2025年12月23日起正式被ST。

具体造假事实(已被监管最终认定):

造假主体为原子公司大宇精雕,2020年通过“虚假货款+虚构采购资金回流”的闭环操作,虚增利润3579.85万元,占当年公司披露利润总额的120.18%;

2021年对虚增的预付款计提减值,虚减利润2265.09万元,占当年披露利润总额的6.64%;

关键风险切割:造假的大宇精雕已在2024年100%出售,与公司当前主业完全剥离,无任何遗留经营关联。

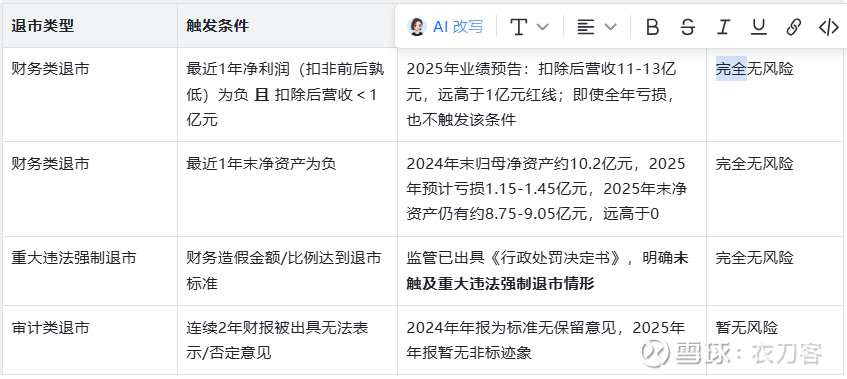

2. 退市风险终极评估

我严格对照创业板最新退市规则,逐一核查所有退市触发条件,结论如下:

最终结论:公司当前无任何直接退市风险,仅存在规范类ST警示,退市概率较小。

三、主营业务与核心竞争力分析

公司当前形成“一核两翼”的业务结构,核心是锂电装备制造,两翼为精密模切、IDC数据运营,2025年上半年营收占比分别为87.92%、9.41%、2.67%,完全聚焦主业。

1. 核心业务:锂电池中段自动化设备(决定公司90%的业绩与成长)

运营主体:全资子公司东莞市超业精密设备有限公司,是公司唯一的核心盈利主体,2024年实现营收12.4亿元,净利润8648.4万元,占公司总营收的92.8%。

核心产品:聚焦锂电中段核心设备,包括叠片机、注液机、焊接机、检测设备、封装设备等,覆盖动力电池、储能电池、消费电池的生产环节,是锂电池制造的核心刚需设备。

客户与市场:与国内头部锂电企业保持长期稳定合作,同时成功开拓日本、泰国等海外市场,打破了国内锂电设备企业出海的壁垒;已实现固态电池叠片机、钠电池方壳/软包组装线的交付,具备新技术的先发优势。

订单情况:截至2025年末,超业精密在手订单约12亿元,因锂电设备是定制化大型设备,从签约到安装验收确认收入的周期约6-18个月,所以订单转化存在滞后性,2025年营收不及预期主要是订单验收延迟导致,而非订单流失。

2. 两翼业务(稳定现金流托底)

精密模切加工:主要为消费电子、新能源行业提供精密模切产品,业务规模不大,但盈利稳定,毛利率约35%,能对冲锂电设备的周期波动风险。

IDC数据中心运营:通过全资子公司广东福能大数据产业园运营,聚焦算力存储和服务器租赁服务,受益于“东数西算”政策和AI算力需求,毛利率约50%,目前规模较小,但具备长期成长潜力,是公司布局的第二增长曲线。

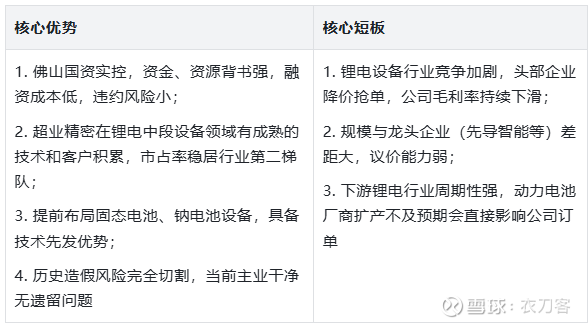

3. 核心竞争力与短板

四、核心财务数据深度解读

截至2026年3月,公司2025年年报预约披露时间为2026年4月27日,当前最新权威数据为2025年年度业绩预告、2025年三季报、2024年年报,核心数据解读如下:

1. 营收与利润:短期承压,但主业基本盘稳固

2. 关键安全指标:彻底排除财务暴雷风险

净资产:2024年末归母净资产10.2亿元,2025年亏损后仍保持8.75亿元以上,绝对为正,无资不抵债风险;

资产负债率:2025年三季报为71.27%,看似偏高,但其中70%以上是经营性负债(应付账款、合同负债等),有息负债仅约3亿元,且全部由控股股东佛山国资提供担保,无债务违约风险;

股权质押:截至2026年3月,公司整体股权质押比例仅1.2%,控股股东无任何股权质押,完全无质押爆仓风险;

经营现金流:2024年经营活动现金流净额1.23亿元,2025年三季报为-1.02亿元,主要是订单验收延迟导致应收款增加,并非主业失去造血能力,随着后续订单验收,现金流将逐步修复。

3. 盈利质量:毛利率持续下滑是核心痛点

2025年三季报公司综合毛利率18.23%,较2024年的22.15%下滑近4个百分点,是利润亏损的核心原因。背后是锂电设备行业产能过剩,头部企业降价抢单,中小厂商被迫跟进,导致全行业毛利率下行,这也是公司2026年需要解决的核心问题。

五、股权结构与国资背景详解

1. 核心股权结构

控股股东:佛山市投资控股集团有限公司,持股20.78%,为佛山国资委100%控股的市属国企,注册资本353.77亿元,是佛山最大的国有资本运营平台之一;

其他前十大股东:以公募基金、私募基金和自然人为主,无单一持股超过5%的股东,股权结构分散,无控制权争夺风险;

股东户数:截至2026年2月27日,股东户数44281户,筹码相对分散,无高度控盘的庄股风险。

2. 国资的核心支持动作

资金支持:控股股东为公司提供了足额的借款和银行授信担保,解决公司经营的资金需求,2025年以来累计提供担保额度超5亿元,融资利率远低于行业平均水平;

减持承诺:2025年12月,控股股东自愿承诺延长所持股份的不减持期限,明确基于对公司未来发展的信心,不减持公司股份,稳定市场预期;

资源赋能:作为佛山国资唯一的高端装备上市平台,公司可对接佛山本地的新能源、智能制造产业链资源,同时享受地方政府的政策补贴和税收优惠。

六、重大事项与潜在风险全梳理

1. 已落地的监管处罚

2026年2月6日,公司正式收到广东证监局《行政处罚决定书》,最终处罚结果为:责令改正,给予警告,并处650万元罚款;对相关责任人分别处以30万-100万元罚款。

关键信息:本次处罚已完全落地,无进一步的监管追责风险;所有被处罚的责任人均为公司前任董监高,与现任经营团队无任何关联,不影响公司当前的正常经营。

2. 投资者索赔诉讼

因财务虚假陈述,公司面临投资者民事索赔诉讼,截至2026年3月,已有102名投资者通过维权平台提交索赔申请,多家律师事务所正在征集符合条件的投资者。

索赔条件:律师暂定的索赔区间为2021年4月14日至2024年12月6日期间买入,且2024年12月7日后卖出或持有产生亏损的投资者,诉讼时效为3年;

风险影响:目前诉讼仍在征集阶段,未开庭审理,无判决结果,无法准确预估赔偿金额;但根据《创业板上市规则》,只要公司对索赔事项充分计提预计负债,不会影响后续的摘帽申请,对公司经营的实质影响有限。

3. 内控整改与财务追溯重述

公司已全面启动内控整改工作,补录完善了461项内控制度,聘请了德勤会计师事务所对2020、2021年的财务报表进行追溯重述,整改工作有序推进,每月披露一次进展公告。截至2026年3月,整改工作无重大障碍,预计2026年内可完成全部追溯重述工作。

七、摘帽条件与时间节点预测

1. 法定摘帽条件

根据《深圳证券交易所创业板股票上市规则(2024修订)》第9.11条,公司因本次财务造假被ST,申请摘帽必须同时满足以下两个核心条件,缺一不可:

已就行政处罚决定所涉事项,对2020、2021年度财务会计报告完成追溯重述;

自中国证监会作出行政处罚决定书之日起,已满十二个月。

2. 当前进展与时间节点预测

条件1进展:公司已聘请德勤会计师事务所推进追溯重述,预计2026年内可完成,无实质性障碍;

条件2时间:行政处罚决定书的作出日期为2026年2月6日,因此满12个月的时间为2027年2月6日;

最早摘帽时间:2027年2月,满足12个月的时间要求后,公司可立即向深交所提交摘帽申请,深交所审核通过后即可撤销ST,恢复简称“福能东方”;

摘帽成功率:综合来看,只要完成财务追溯重述、内控整改到位、投资者索赔充分计提预计负债,摘帽成功率超过95%,确定性极高。

重要纠正

市场部分研报声称“2026年可完成摘帽”,属于对规则的误读,根据深交所明确规定,必须满足处罚满12个月的硬性要求,因此2026年内无法完成摘帽,最早摘帽时间为2027年2月,投资者需充分认知时间成本。

八、行业赛道与未来发展前景

1. 锂电设备行业现状

锂电设备行业与下游动力电池、储能电池的扩产周期高度绑定,2023-2025年,国内动力电池产能过剩,行业扩产放缓,导致锂电设备行业竞争加剧,价格战频发,全行业毛利率下行。

但长期来看,新能源汽车渗透率仍在提升,储能行业高速增长,海外动力电池厂商(欧美、东南亚)加速扩产,同时固态电池、钠电池等新技术迭代,将带来新一轮的设备更新需求,行业有望在2026-2027年迎来复苏拐点。

2. 公司未来增长看点

固态电池设备放量:固态电池是下一代锂电技术的核心方向,叠片机是固态电池的核心设备,公司已实现固态电池叠片机的交付,具备先发优势,随着下游固态电池量产落地,有望带来新的业绩增量;

海外市场突破:公司已开拓日本、泰国等海外客户,海外锂电扩产周期与国内错配,且竞争格局更优,毛利率更高,海外业务有望成为公司业绩的核心增长点;

国资资源注入预期:作为佛山国资唯一的高端装备上市平台,未来不排除国资将相关的智能制造、新能源装备资产注入上市公司的可能性,提升公司的规模和竞争力;

IDC算力业务成长:AI算力需求爆发,公司的大数据产业园可拓展算力租赁、云服务等业务,有望成为公司稳定的第二增长曲线。

九、投资核心逻辑与风险总结

1. 核心投资逻辑(利好)

安全边际极高:佛山国资实控,退市风险几乎为零,历史造假风险完全切割,股权无质押,债务无违约风险,是ST板块中少有的低风险标的;

摘帽确定性极高:监管处罚已落地,只要满足12个月的硬性时间要求,即可申请摘帽,摘帽后将摆脱ST估值折价,对标锂电设备行业平均估值,存在30%-50%的估值修复空间;

主业具备成长潜力:核心子公司超业精密在锂电中段设备领域有成熟的技术和客户积累,提前布局固态电池、海外市场,行业复苏后业绩弹性大;

国资背书强:作为地方国资上市平台,有持续的资金、资源支持,经营稳定性远高于民营ST股。

2. 核心投资风险(利空)

时间成本高:最早2027年2月才能申请摘帽,距离当前还有近1年时间,短期无法实现摘帽估值修复,不适合短期投机资金;

业绩持续承压:锂电设备行业竞争加剧,毛利率持续下滑,2025年预亏,2026年若行业复苏不及预期,业绩可能继续亏损,影响估值修复;

投资者索赔风险:未来投资者索赔诉讼判决后,可能需要支付赔偿款,影响公司当期利润;

行业周期风险:若下游锂电行业扩产持续放缓,公司订单可能持续减少,业绩进一步恶化;

摘帽不及预期风险:若财务追溯重述、内控整改出现问题,可能导致摘帽申请被深交所驳回。

3. 最终投资结论

ST福能是一只低风险、高确定性、但时间周期较长的ST标的,核心投资价值来自于国资背书下的摘帽估值修复,以及锂电设备行业复苏后的业绩弹性。

适合投资者:能承受1年以上时间成本、看好新能源设备行业复苏、追求低风险稳健收益的中长期投资者;

不适合投资者:追求短期快速收益、无法承受业绩波动的短线投机者。

重要提示

本报告所有数据均来自公司公告、深交所官方规则、监管披露,截至2026年3月15日,后续公司2025年年报披露、内控整改进展、行业政策变化等,可能会影响分析结论;

本报告仅为投资分析参考,不构成任何投资建议,股市有风险,投资需谨慎。