假ST深度分析系列之ST美晨(300237)

风险提示:本报告由豆包友情提供,仅供本人参考,如有错误,由豆包承担!

数据截止时间:2026年3月15日 | 核心原则:先讲生死,再谈收益,所有内容均围绕投资决策核心展开

一、核心结论速览

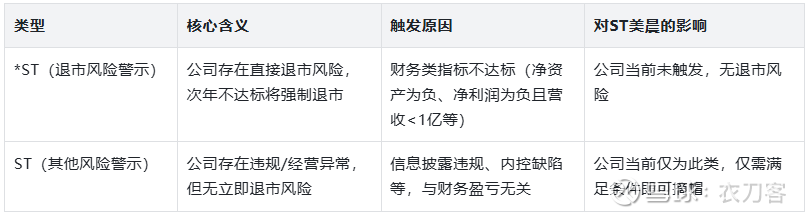

当前状态:公司股票被实施其他风险警示(ST),而非退市风险警示(*ST),无立即退市风险;实控人为潍坊市国资委,属于国资控股的创业板上市公司,涨跌幅限制20%,无5%涨跌停限制。

核心生死线结论:2025年业绩预告明确归母净资产转正(0.11-1.61亿元)、全年营收远超1亿元,不触发创业板任何财务类、交易类退市指标,退市风险已基本消除。

核心投资逻辑:摘帽路径明确(2026年10月即可满足条件申请摘帽)、国资持续输血兜底、剥离亏损园林业务聚焦高景气汽车零部件主业,存在估值修复的投机机会。

致命风险提示:主业持续大额亏损、2025年年报审计不及预期、投资者集体诉讼索赔、园林业务剥离不及预期,属于高风险投机标的,不适合稳健型投资者。

二、公司基础信息与ST戴帽核心逻辑

(一)基础概况

公司全称:山东美晨科技集团股份有限公司

上市时间:2011年在深交所创业板上市,股票代码300237

当前总股本:14.42亿股,最新收盘价2.46元(2026.3.13),总市值35.47亿元

实控人:潍坊市人民政府国有资产监督管理委员会,控股股东为潍坊市国有资产投资控股有限公司(持股21.62%),2019年完成国资接盘,累计投入超20亿元。

(二)ST戴帽的核心原因

很多人误以为公司是因为亏损被ST,实际完全不是,这是投资的核心认知前提:

戴帽时间:2025年9月30日起被实施其他风险警示,简称从“美晨科技”变更为“ST美晨”。

触发规则:根据《创业板股票上市规则》第9.4条,因证监会行政处罚事先告知书认定,公司2014-2018年年度报告存在财务虚假记载,但未触及重大违法强制退市情形,因此仅实施ST,而非*ST。

造假事实核查:2014-2018年累计虚增营业收入14.38亿元,虚增利润6.58亿元,造假源头为当年收购的全资子公司赛石园林;证监会已对公司及12名责任人出具行政处罚决定书,合计罚款290万元,该事件已结案,无后续监管处罚风险。

ST与*ST的核心区别(必看)

三、核心业务与行业格局(搞懂公司靠什么赚钱,有没有赚钱的能力)

公司当前处于“剥离亏损包袱,聚焦核心主业”的转型期,业务分为两大板块,核心差异极大:

(一)核心主业:汽车非轮胎橡胶零部件业务(未来唯一核心,占营收90%以上)

核心产品与用途

主要做汽车流体输送系统、悬架减振系统两大品类,通俗说就是汽车的“血管”和“减震器”,广泛应用于商用车、乘用车、新能源汽车、工程机械、储能充电桩等领域。

流体输送系统:新能源汽车热管理管路、冷却系统管路,是新能源汽车的核心零部件,直接影响电池、电机的温控效率;

悬架减振系统:商用车橡胶悬架、空气悬架,国内商用车橡胶件市占率第一,连续17年获评“全国百佳汽车零部件供应商”,主导制定了国际ISO标准。

经营现状与核心优势

营收占比:2025年上半年该板块营收7.81亿元,占总营收的90.53%,毛利率12.49%,是公司唯一盈利的业务板块;

客户资源:核心客户包括一汽、重汽、比亚迪、吉利等国内主流车企,同时拓展海外市场,2025年新客户新项目持续定点,前期试产客户进入大批量供货阶段,营收稳步增长;

技术壁垒:拥有近20年的行业积累,在新能源汽车热管理管路、轻量化材料方面有成熟技术,已实现超级充电桩管路总成批量供货,布局储能赛道寻找新增长点。

核心短板

毛利率仅12%左右,远低于汽车零部件行业20%左右的平均水平,主要因为商用车行业竞争激烈,产品附加值偏低,新能源乘用车业务占比仍较低,盈利能力有待提升。

(二)包袱业务:园林绿化业务(亏损源头,正在全面剥离)

业务现状:核心主体为全资子公司杭州赛石园林,2014年收购后成为公司财务造假、持续亏损的核心源头;2025年上半年该板块营收仅2021万元,占总营收2.35%,毛利率-81.54%,完全丧失盈利能力。

剥离进展:公司已明确“全面剥离园林业务,聚焦汽车零部件主业”的战略,2025年12月以1元对价出售资不抵债的海南美晨100%股权,预计增加公司净资产约0.79亿元;同时推进赛石园林整体资产处置、工程款清收,全力化解历史包袱。

对投资的影响:该业务是公司过去多年大额亏损、计提资产减值的核心原因,若能完成全面剥离,公司将彻底甩掉亏损包袱,基本面迎来实质性反转。

四、最新财务状况深度拆解

核心原则:ST股投资,先看退市相关的财务指标,再看盈利能力指标,所有数据均来自公司官方公告及权威财经平台,已交叉核查。

(一)核心退市指标核查

根据创业板退市规则,财务类退市的两大核心红线是「最近一年净资产为负」、「最近一年净利润为负且扣除后营收<1亿元」,公司情况如下:

(二)盈利能力核心指标拆解(2023-2025年,单位:亿元)

(三)偿债能力核心指标

资产负债率:2025年三季报为101.14%,处于资不抵债状态;但通过控股股东的债务重组、资产剥离,2025年年报预计净资产转正,资产负债率将降至100%以内,债务压力大幅缓解。

债务重组进展:2025年12月公司与控股股东潍坊国投开展债权债务重组,预计将增加2025年度净资产3.5-3.8亿元,是净资产转正的核心支撑,体现了国资的强力兜底。

国资输血支持:公司已向控股股东申请最高13亿元的借款额度,用于补充流动资金、偿还债务,彻底解决公司的资金链压力。

五、摘帽可能性深度分析

(一)摘帽的法定条件

很多人误以为ST股需要净利润转正才能摘帽,这是最大的误区。公司因信息披露违规被实施ST,摘帽条件与净利润无关,根据深交所规则及公司董秘官方回复,仅需同时满足以下2个条件:

公司已就行政处罚决定所涉事项,对相应年度财务会计报告进行追溯重述;

自中国证监会作出行政处罚决定书之日起已满12个月。

(二)当前条件满足情况

第一个条件:已完成。公司已完成2014-2018年财务报告的追溯调整,不存在整改未完成的情况。

第二个条件:时间明确。证监会于2025年10月30日正式下发行政处罚决定书,2026年10月30日将满12个月,届时公司即可向深交所提交摘帽申请。

(三)摘帽的确定性与潜在风险

确定性极高:两个摘帽条件均为硬性时间/整改条件,无需要业绩达标等不确定性因素,只要2025年年报净资产转正、审计意见正常,摘帽就是明牌事件,时间窗口清晰。

唯一潜在风险:若2025年年报被出具无法表示意见/否定意见的审计报告,将触发*ST,影响摘帽进度;但公司已与会计师事务所预沟通,业绩预告无分歧,该风险概率极低。

摘帽后的估值修复:摘帽后公司将从ST板块估值体系切换至汽车零部件板块估值体系,同时公募基金、指数基金等机构资金可正常买入,估值中枢有望迎来修复,这是股价的核心催化因素。

六、股东结构与管理层情况

(一)股东结构:国资绝对控股,兜底意愿极强

控股股东:潍坊市国有资产投资控股有限公司,持股21.62%;一致行动人诸城市经开投资发展有限公司持股5.40%,国资合计持股27.02%,处于绝对控股地位。

国资兜底逻辑:潍坊国资2019年接盘至今,累计投入超20亿元,持股成本远高于当前股价,若公司退市,国资将面临巨额亏损,因此有极强的意愿和能力帮助公司化解风险、改善基本面,这是公司最大的安全垫。

股东人数:截至2025年三季度,股东人数约4.8万户,筹码相对分散,无明显主力控盘,股价波动主要受摘帽预期、国资动作影响。

(二)管理层:国资全面入驻,治理结构改善

新任董事长:2025年11月选举江波为董事长,其同时担任潍坊国投党委书记、董事长,长期在潍坊国资体系任职,意味着国资对公司的管控力度全面加强,后续资产剥离、债务重组、业务拓展的推进效率将大幅提升。

历史治理问题:此前财务造假均为原实控人及园林业务团队所为,相关责任人已被追责、市场禁入,现任管理层均为国资派驻,无历史违规记录,内控体系已完成整改。

七、重大事项与潜在风险/催化

(一)核心潜在催化事件

2025年年报正式披露:预计2026年4月24日披露,若净资产转正、审计意见为标准无保留,将进一步强化摘帽预期,成为股价催化。

园林业务全面剥离落地:若赛石园林整体股权出售完成,公司将彻底甩掉亏损包袱,基本面迎来反转,大幅提升估值。

汽车零部件业务突破:新能源车企大客户定点落地、海外市场拓展超预期,带动营收和毛利率提升,实现主业盈利拐点。

摘帽申请获批:2026年10月提交摘帽申请,获批后股票简称恢复为“美晨科技”,估值修复空间打开。

(二)致命风险全提示

2025年年报审计风险:若最终审计结果显示净资产为负,或被出具无法表示意见/否定意见的审计报告,公司将被实施*ST,甚至面临退市风险,这是最核心的风险。

投资者集体诉讼索赔风险:因2014-2018年财务造假,符合条件的投资者可向公司提起民事索赔,目前已有投资者启动维权程序,若索赔金额过大,将对公司利润和净资产造成冲击。

园林业务剥离不及预期风险:若赛石园林资产处置受阻,持续大额亏损、计提资产减值,将继续拖累公司业绩,影响净资产转正的持续性。

主业持续亏损风险:汽车零部件业务毛利率偏低,若行业竞争加剧、下游车企需求下滑,公司主业无法实现盈利,长期仍面临基本面恶化的风险。

国资支持力度不及预期风险:若后续债务重组、资金支持落地不及预期,公司仍可能面临资金链紧张、债务违约的风险。

股价波动风险:ST股流动性较差,受情绪影响大,叠加20%的涨跌幅限制,股价短期波动幅度极大,可能出现大幅回撤。

诉讼与担保风险:截至2026年2月,公司及子公司涉及多起建设工程合同纠纷,合计涉案金额约3190万元,虽金额不大,但仍可能对公司业绩造成不确定性影响;同时存在对园林子公司的遗留担保,若出现违约,将承担连带责任。

八、投资决策最终总结与关键跟踪指标

(一)投资价值总结

ST美晨是一只典型的国资兜底、摘帽预期明确的困境反转投机标的,而非价值投资标的:

安全边际:国资绝对控股、退市风险基本消除、债务重组兜底,基本面边际持续改善,下行风险有一定兜底;

收益弹性:摘帽路径明确,若园林业务剥离完成、主业盈利改善,叠加摘帽后的估值修复,股价有较大的上涨弹性;

适配人群:仅适合风险承受能力极高、能接受本金大幅亏损、有充足时间跟踪公司公告的短线/波段投机者;绝对不适合稳健型投资者、新手投资者、长期价值投资者。

(二)投资必须紧盯的6大关键跟踪指标(按优先级排序)

2025年正式年报(2026年4月24日):重点核查归母净资产是否转正、审计意见是否为标准无保留,这是所有投资逻辑的前提;

园林业务剥离进展:每月跟踪公司资产处置公告,确认赛石园林整体剥离的进度;

汽车零部件主业经营数据:每季度财报中,重点看该板块的营收增速、毛利率变化,确认主业盈利能力是否改善;

投资者集体诉讼进展:跟踪法院受理、判决情况,确认索赔金额对公司的影响;

2026年10月摘帽申请进度:行政处罚满12个月后,跟踪公司摘帽申请的提交、深交所审批情况;

国资支持动作:跟踪控股股东的借款、债务重组、资产注入等相关公告,确认国资兜底的持续性。

(三)风险提示

本报告所有数据均来自公司官方公告、证监会及深交所披露信息、权威财经平台,已交叉核查确保准确;但证券投资存在不确定性,本报告仅为信息分析,不构成任何投资建议,股市有风险,投资需谨慎。