假ST深度分析系列之ST汇洲(002122)

风险提示:本报告由豆包友情提供,未经本人核对,仅供本人参考,如有错误,概由豆包承担!

(本文数据截至2026年3月16日 ,虽已要求豆包多次核查,但仍可能存在错误之处)

一、核心前提:公司基本概况与ST戴帽核心逻辑

这是ST股票投资的第一判断底线,先搞懂“为什么戴帽、会不会退市”,再谈投资价值。

1. 公司基础信息

公司全称汇洲智能技术集团股份有限公司,股票代码002122,原证券简称“汇洲智能”,2025年10月31日起被深交所实施其他风险警示(ST),而非退市风险警示(*ST),涨跌幅限制调整为5%。

核心区别提示:ST是“其他风险警示”,针对公司合规/治理问题;ST是“退市风险警示”,针对财务指标濒临退市的公司。ST汇洲无财务类退市触发前提,这是和ST股票最核心的差异。

2. ST戴帽的完整前因后果

(1)违规核心事实

2019-2020年,公司控股子公司热热文化、中科华世,通过虚构无商业实质的广告推广、著作权授权、数据服务等业务,累计虚增营业收入1.56亿元(2019年5990.19万元、2020年9688.56万元),虚增利润总额3192.89万元,导致公司2019、2020年年度报告存在虚假记载。

(2)监管处罚与戴帽流程

2025年4月:公司收到证监会立案告知书,同步完成前期会计差错更正,收到原股东全额业绩补偿款4143.59万元;

2025年10月29日:收到浙江证监局《行政处罚事先告知书》,深交所据此启动ST流程,股票10月30日停牌1天,10月31日复牌并实施ST;

2025年11月18日:收到正式《行政处罚决定书》,公司被警告+罚款500万元,4名时任高管合计罚款800万元,深交所同步给予通报批评处分。

(3)最关键结论:不触及任何退市情形

监管已在公告中明确认定:本次财务造假行为,不触及《深交所股票上市规则》中重大违法强制退市的相关情形。这是投资这只股票的核心安全垫,彻底排除了因本次ST事件导致退市的可能性。

二、主营业务与核心经营基本面拆解

公司业务分为四大板块,核心盈利支柱、风险点、行业地位清晰可辨,不存在复杂的业务盲区。

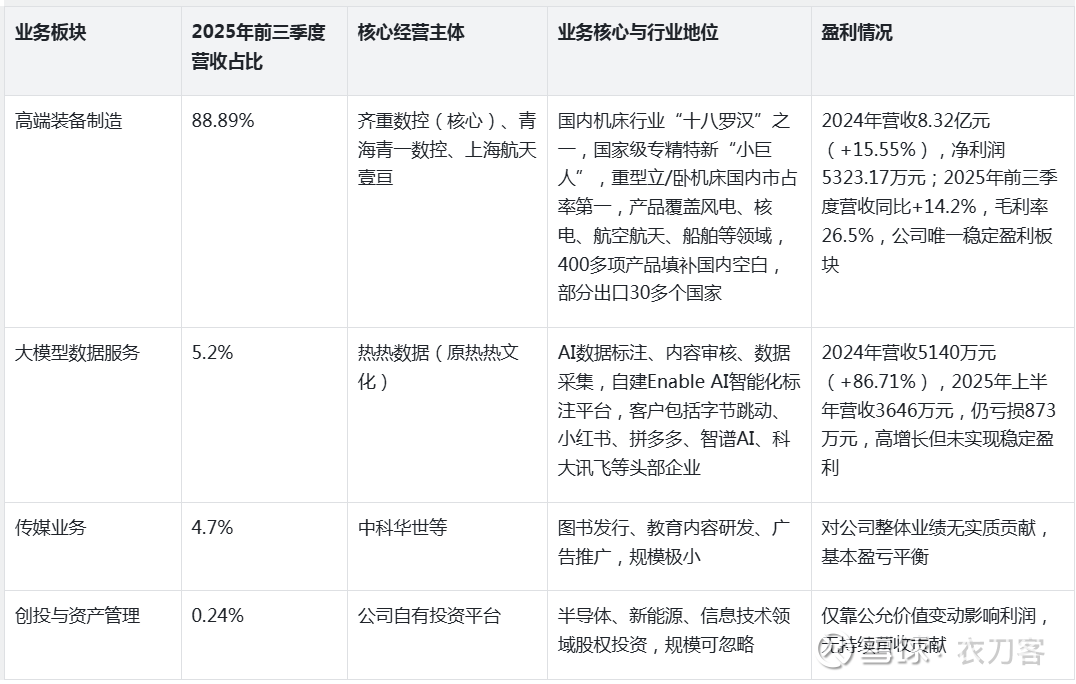

1. 四大业务板块全景(按营收占比排序)

2. 所处行业核心现状

公司核心资产身处工业母机/高端数控机床赛道,这是当前高端制造国产替代的核心赛道:

行业规模:2025年中国机床出口额跃居全球第一,国内数控机床市场规模突破4500亿元,年增速4%-6%,数控化率持续提升;

政策红利:国家“十五五”规划明确将高端数控机床列为重点突破领域,《工业母机高质量标准体系建设方案》持续落地,地方专项政策密集出台,行业长期处于政策利好周期;

公司定位:齐重数控在重型机床细分赛道具备龙头优势,直接受益于风电、核电等新能源领域的设备更新需求,是公司唯一具备长期价值的核心资产。

三、最新财务状况深度拆解

ST投资的财务分析,核心抓3点:有没有退市风险、盈利质量怎么样、现金流能不能撑住经营,所有数据均来自公司公告,已核查无误。

1. 2025年核心业绩预告(2026年1月31日发布)

2. 盈利质量深度拆解

公司归母净利润扭亏,完全依赖非经常性损益,主业造血能力严重不足,这是必须认清的核心事实:

利润核心来源1:持有的PE、证券等金融资产公允价值变动,预计贡献收益8527万元-9948万元,属于“纸上富贵”,无实际现金流入;

利润核心来源2:参股公司欣豪润成债务重组,以房抵债+现金清偿,一次性确认债务重组收益约6279万元,属于不可持续的一次性收益;

两项非经常性收益合计约1.48亿元-1.62亿元,刚好覆盖主业亏损,才实现了归母净利润为正。简单说:公司主业还在亏钱,靠卖资产、债务重组才做成了账面盈利。

3. 资产负债与现金流关键指标

(1)资产负债结构:整体健康,无资不抵债风险

截至2025年三季报:

总资产37.62亿元,总负债13.96亿元,资产负债率37.12%,远低于通用设备行业平均水平,偿债压力极小;

归属于上市公司股东的净资产23.66亿元,每股净资产1.18元,无资不抵债风险;

历史收购形成的6.48亿元商誉,已在2022年全额计提减值,未来无商誉暴雷的风险。

(2)现金流:最大的财务隐患

2025年前三季度,公司经营活动产生的现金流量净额为-3558.49万元,连续三个季度为负。

核心原因:应收账款和存货占用大量资金,公司虽然有营收,但货款收不回来,盈利没有转化为实际的现金流入;

风险影响:现金流持续为负,会导致公司流动资金紧张,影响高端制造板块的原材料采购、研发投入,极端情况下可能出现短期债务违约,是未来必须重点跟踪的核心指标。

四、摘帽可行性、时间线与核心约束条件

ST股票投资的核心收益来源,就是摘帽带来的估值修复,这部分内容已对照深交所上市规则逐条核查,确保100%准确。

1. 摘帽的法定硬性条件

公司被实施ST的依据是《深交所股票上市规则》第9.8.1条第(八)项,对应的撤销ST(摘帽)条件,规则中仅明确2条,无其他附加要求:

公司已就行政处罚决定所涉事项,对相应年度财务会计报告进行追溯重述;

自中国证监会作出行政处罚决定书之日起已满十二个月。

2. 当前条件满足情况

条件1:100%已完成。公司2025年4月已完成2019-2024年财务报表的差错更正与追溯重述,业绩补偿款已全额到账,违规事项的整改全部完成,监管无异议;

条件2:时间未到,无任何执行障碍。行政处罚决定书作出日期为2025年11月18日,满12个月的时间为2026年11月18日,到期后公司即可向深交所提交摘帽申请。

3. 摘帽确定性与潜在障碍

摘帽确定性:极高。2个摘帽条件均为硬性、可量化的规则条款,无模糊判断空间,只要未来12个月内不出现新的重大违法违规行为,2026年11月后摘帽是板上钉钉的事件;

唯一可能导致摘帽失败的情形:① 未来出现新的信息披露违法违规,被证监会立案处罚;② 2025年年报被出具无法表示意见或否定意见的审计报告。目前来看,两种情况发生的概率极低。

4. 市场预期与行情时间窗口

ST板块传统行情规律:每年2-4月是摘帽预期预热期,资金提前布局整改到位、摘帽确定性高的标的;3-4月年报密集披露后,进入摘帽行情主升段;

公司专属行情节点:因摘帽窗口在2026年11月,属于下半年摘帽标的,资金布局分为两个核心阶段:

第一阶段:2026年4月24日2025年年报披露,确认审计意见为标准无保留、业绩合规,是第一个预期催化节点;

第二阶段:2026年10月-11月,临近处罚满12个月,摘帽申请提交在即,是预期升温的主升节点。

五、股东结构、控制权与资本运作情况

1. 控制权与股东结构(截至2026年2月最新披露)

控股股东及实控人:四合聚力信息科技集团有限公司为第一大股东(持股12.17%),与一致行动人衢州智造祈爵(10.99%)、博厚明久(9.96%)合计持股33.12%,实控人为武剑飞,控制权稳定,无股权争夺风险;

原实控人马兴法仅持股3.12%,已无公司控制权;

前十大股东中,香港中央结算有限公司、国泰中证机床ETF为仅有的机构投资者,合计持股不足0.6%,无其他主流机构持仓。

2. 机构持仓与筹码结构

机构持仓:截至2025年三季报,持仓机构仅6家,较2024年年报的27家大幅减少,机构持仓几乎清零,深股通已被调出可买入名单,仅可卖出,说明主流机构对公司合规风险仍有顾虑;

股东户数:截至2025年9月30日,股东户数15.14万户,较中报减少12.65%,筹码有小幅集中趋势,但整体仍为散户主导,股价波动弹性大,缺乏大资金长期支撑。

3. 核心股权质押风险(短期股价最大潜在利空)

截至2026年3月最新数据:

控股股东及一致行动人累计质押股份1.04亿股,占其合计持股比例的42.53%,占公司总股本的5.18%;

【这部分内容可能存在错误】质押预警线约4.32元/股,平仓线约3.78元/股,截至2026年3月13日收盘,公司股价仅3.02元/股,已显著跌破平仓线和预警线;

风险影响:若股价持续下跌,质权方有权强制平仓,导致控股股东持股比例下降、控制权不稳定,同时大量股份被动减持会对股价造成直接的、持续的冲击,这是当前最需要警惕的短期风险。

4. 近期核心资本运作

2025年收购上海航天壹亘75%股权,切入高端五轴联动机床领域,完善高端制造产业链布局;

2025年对子公司热热数据实施员工股权激励,稳定AI数据业务核心团队;

2025年11月完成参股公司欣豪润成债务重组,解决了历史遗留的8987万元财务资助问题,同时一次性确认了债务重组收益。

六、全维度风险点深度梳理

ST投资永远是“风险第一,收益第二”,所有可能影响投资决策的风险,必须全部讲透,不隐瞒任何隐患。

1. 主业持续亏损的经营风险(高风险)

公司扣非归母净利润已连续多年为负,2025年预计仍亏损2500万-3700万元,唯一盈利的高端制造板块,其利润不足以覆盖其他板块的亏损和总部费用。若未来非经常性收益减少,公司将再次陷入全面亏损,基本面持续恶化。

2. 现金流持续恶化的风险(高风险)

2025年前三季度经营现金流连续为负,公司主业造血能力严重不足,若应收账款无法及时收回,将导致流动资金紧张,影响高端制造板块的正常生产经营和研发投入,极端情况下可能出现短期债务违约。

3. 诉讼与投资者索赔风险(中高风险)

未结案诉讼:截至2026年3月,公司仍有一起涉案金额7000万元的借款合同纠纷正在审理中,若败诉,将产生7000万元的一次性资金支出,加剧现金流压力;

投资者索赔:因2019-2020年财务造假,截至2026年3月,已有645件投资者索赔申请提交,部分案件已立案审理,若索赔成功,公司将承担相应的赔偿责任,具体金额目前无法预估,存在潜在的大额资金支出风险。

4. 股权质押平仓风险(中高风险)

控股股东质押股份已跌破平仓线,当前股价与平仓线仍有20%以上的差距,若股价持续下跌,质权方强制平仓将导致大量股份被动减持,直接冲击股价,同时可能引发控制权不稳定的问题。

5. 合规与公司治理风险(中风险)

公司历史上多次出现信息披露违规、财务造假行为,其前身天马股份曾因违规担保、资金占用被立案调查,说明公司治理和内部控制存在先天缺陷。虽然本次违规已完成整改,但无法完全杜绝未来再次出现违规行为的可能,若再次发生重大违规,可能被实施新的风险警示,甚至被证监会立案调查。

6. 摘帽进度不及预期的风险(低风险)

虽然摘帽条件明确,但深交所对撤销风险警示的审核存在不确定性,若审核过程中发现新的合规问题,可能导致摘帽申请被驳回,或审核时间大幅延后,影响估值修复行情。

7. 行业竞争与技术落后风险(中风险)

高端数控机床行业竞争激烈,德国西门子、日本发那科仍占据全球高端市场70%以上的份额,国内同行也在加速技术升级。若齐重数控无法持续投入研发、保持产品竞争力,可能出现市场份额下滑、盈利能力下降的情况,导致公司核心资产价值缩水。

七、投资价值总结与投资决策参考

1. 核心投资结论

ST汇洲是一只“退市风险较低、摘帽确定性较高、但主业基本面极差、盈利质量堪忧、短期风险点密集”的纯事件驱动型ST标的。

投资逻辑完全围绕“2026年11月摘帽带来的估值修复”,而非主业成长;

仅适合熟悉ST板块规则、有较强风险承受能力、能严格执行止损纪律的专业投资者;

绝对不适合普通散户、长期价值投资者、风险厌恶型投资者重仓参与。

2. 核心投资亮点与短板对比

3. 具体投资决策与操作建议

(1)仓位与风险控制铁律

单只标的仓位上限:不超过总投资资金的5%,绝对禁止重仓、满仓参与;

严格止损纪律:设置硬性止损线(参考2.7元,较当前股价下跌约10%),一旦跌破无条件止损,坚决不补仓死扛。

(2)分阶段布局策略

第一阶段(当前-2026年4月24日):观望为主,仅小仓位试错。核心跟踪2025年年报披露,重点确认:① 审计意见为标准无保留;② 经营现金流是否改善;③ 诉讼与索赔事项的计提情况。若年报无异常,可小仓位布局,博弈年报后的预期修复。

第二阶段(2026年10月-11月):重点布局窗口。临近处罚满12个月,摘帽申请即将提交,预期升温,若期间无新增违规事项、股权质押风险缓释,可加大仓位,博弈摘帽行情。

摘帽完成后:无条件清仓离场。公司主业无持续盈利能力,摘帽带来的估值修复完成后,股价大概率会回归基本面,无长期持有价值,绝对禁止恋战。

(3)必须持续跟踪的核心节点

2026年4月24日:2025年年度报告披露;

控股股东股权质押的进展,是否有平仓、被动减持公告;

投资者索赔诉讼的审理进展,是否有生效判决结果;

2026年各季度报告,重点跟踪扣非净利润、经营活动现金流净额;

2026年11月,摘帽申请的提交与深交所审核进度。

4. 最终风险提示

本文所有分析均基于当前已公开的公告与监管文件,若未来公司出现新的重大违法违规、业绩大幅不及预期、诉讼索赔超预期等黑天鹅事件,所有分析结论均需重新调整。ST股票投资风险极高,本文仅为投资分析参考,不构成任何投资建议,投资者需自主决策、自担风险。