假ST深度分析系列之ST应急(300527)

风险提示:本报告由豆包友情提供,未经本人仔细核对,仅供本人参考,如有错误,概由豆包承担!

数据截至2026年3月16日,所有信息均来自交易所公告、证监会官方文件、公司定期报告等权威公开渠道,虽已要求豆包完成多轮交叉核查,也难确保客观准确。

一、核心结论速览

1. 标的本质:中国船舶集团旗下唯一应急装备上市平台,纯正央企背景,2025年8月因2022年年报会计差错触发信披违规被实施其他风险警示(ST),而非退市风险警示(*ST),未触及任何重大违法强制退市条款,属于ST板块中安全垫极厚的标的。

2. 摘帽确定性:极高。法定摘帽两个核心条件已完成其一(财务数据追溯重述),其二为行政处罚满12个月,2026年9月16日即可提交摘帽申请,预计2026年10-11月完成摘帽,无实质性障碍。

3. 财务健康度:ST板块罕见的低风险财务结构。2025年三季度末资产负债率仅21.77%,货币资金12.87亿元完全覆盖有息负债,无资金占用、违规担保、股权质押,无流动性风险和偿债压力。

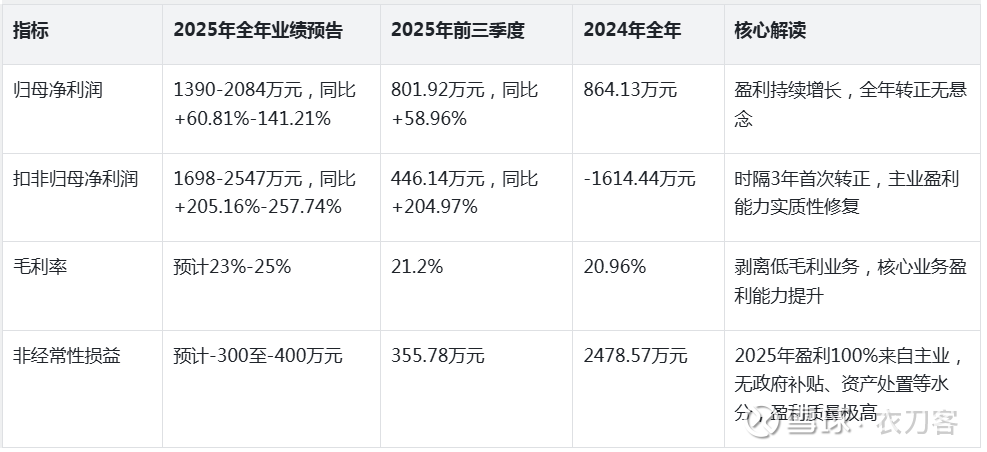

4. 盈利质量:2025年预计实现归母净利润1390-2084万元、扣非归母净利润1698-2547万元,扣非净利润时隔3年首次转正,且非经常性损益为负,盈利完全来自主业,无水分。

5. 核心风险:主业增长乏力,高度依赖军方/政府订单;4435万元未决诉讼若败诉将吞噬全年利润;投资者索赔存在潜在负债;2025年年报若出现非标审计意见将影响摘帽。

6. 投资核心逻辑:短期博弈摘帽预期行情,中长期仅看主业拐点或资产注入预期(后者无明确承诺,不确定性极高),不具备长期价值投资的核心支撑。

二、公司基础概况

1. 基本信息

• 全称:中国船舶重工集团应急预警与救援装备股份有限公司

• 证券代码:300527(创业板,20%涨跌幅限制)

• 简称变更:原简称“中船应急”,2025年8月1日变更为“ST应急”

• 实控人:国务院国资委,通过中国船舶集团间接合计持股55.81%(中船重工直接持股42.81%、武汉船舶工业公司持股11.08%、705所持股1.92%),股权高度集中,无实控人变更风险

• 上市时间:2017年7月创业板上市,最新总市值约85亿元(2026年3月16日)

2. 主营业务与行业地位

公司是国内应急交通工程装备领域绝对龙头,参与制定多项国家行业标准,国内市场份额约15%,排名第一。

• 核心业务:聚焦三大高壁垒赛道,核心业务营收占比超92%(已剥离低毛利贸易类业务)

a. 应急交通工程装备(营收占比75%):应急机械化桥、舟桥、渡船等,应用于防汛救灾、交通应急,是公司传统优势业务

b. 军工无人装备(营收占比12%):无人应急救援艇、海军无人集群系统等,新兴高毛利业务

c. 核应急装备(营收占比5%):核应急处置装备,受益于核电行业发展

• 客户结构:军方客户占比45%、政府应急/交通部门占比35%,合计超80%,客户信用度高、坏账风险低,但也导致公司高度依赖政府采购和军方预算。

三、被ST的核心原因、规则依据与摘帽安排

这是ST标的投资的核心,必须彻底讲透规则与边界,避免认知误区。

1. 被ST的法定触发原因

(1)触发的监管规则

根据《深圳证券交易所创业板股票上市规则》第9.4条第(七)项:根据中国证监会行政处罚事先告知书载明的事实,公司披露的年度报告财务指标存在虚假记载,但未触及重大违法强制退市情形的,交易所对其股票实施其他风险警示(ST)。

关键区分:ST=其他风险警示(仅交易限制,无退市风险);ST=退市风险警示(已触发退市指标,存在退市可能)。ST应急仅被实施ST,从未被ST,这是和退市风险股的本质区别。

(2)具体违规事实

2022年年报存在两类会计差错,导致信息披露违规:

1. 提前确认产品收入,多计营收3137.24万元、利润总额1298.15万元;

2. 应收债权坏账计提方法与账龄分类错误,多计提坏账准备584.12万元,少计利润总额584.12万元;

3. 两项叠加,导致2022年利润总额虚增714.03万元,占披露值绝对值的36.64%,直接让2022年财报从披露的盈利166万元,更正后为亏损528万元。

(3)监管处罚最终落地

2025年9月16日,湖北证监局下发正式《行政处罚决定书》:

• 对公司给予警告,并处400万元罚款;

• 对时任董事长唐勇、总经理王小丰等3名高管合计罚款190万元;

• 总处罚金额590万元,已全部执行完毕。

监管核心定性:仅为会计差错导致的信息披露违规,而非恶意财务造假,明确未触及重大违法强制退市情形,彻底排除了重大违法退市的核心风险。

2. 违规整改完成情况

公司已完成全部整改闭环,经第三方审计验证有效:

1. 2024年1月已完成2022年年报会计差错追溯重述,更正全部财务数据;

2. 新设合规管理部,修订财务核算、收入确认、信披管理等12项核心内控制度;

3. 立信会计师事务所出具《内控缺陷整改完成专项说明》,确认内控体系有效;

4. 2025年以来无新增信息披露违规事项,信披质量符合监管要求。

3. 摘帽的法定条件与时间窗口

(1)摘帽的两个硬性法定条件

根据《创业板上市规则》第9.11条,公司申请摘帽必须同时满足:

1. 已就行政处罚所涉事项对相应年度财务报告进行追溯重述(已完成);

2. 自中国证监会作出行政处罚决定书之日起已满12个月。

(2)关键时间节点

• 行政处罚决定书下发日期:2025年9月16日

• 最早可提交摘帽申请日期:2026年9月16日

• 深交所审核周期:常规15个交易日内,预计2026年10-11月可正式摘帽,恢复简称“中船应急”

(3)附加要求

申请摘帽时,若存在投资者虚假陈述诉讼,需充分计提预计负债,公司已就相关事项做好风险准备,不构成摘帽的实质性障碍。

四、最新财务状况深度分析

所有数据均来自公司官方披露的定期报告,截至2026年3月,最新完整财报为2025年三季报,2025年年报预披露时间为2026年4月29日。

1. 核心盈利指标:盈利质量极高,主业实质性反转

关键亮点:绝大多数ST股的盈利依赖非经常性损益(卖资产、政府补贴),而ST应急2025年非经常性损益为负,扣非净利润反而高于归母净利润,说明盈利完全是核心业务赚来的,没有任何财务粉饰的水分。

2. 资产负债结构:ST板块罕见的低风险健康度

• 总资产37.20亿元,总负债8.10亿元,归母净资产29.11亿元,资产负债率仅21.77%,远低于A股上市公司平均水平,在ST股中属于极低水平,几乎无财务杠杆风险。

• 货币资金12.87亿元,占总资产34.6%,短期借款仅0.3亿元,货币资金完全覆盖有息负债,无任何偿债压力和流动性危机。

• 应收账款4.72亿元,较2024年末下降30.9%,应收账款周转率提升至1.9次,资产质量持续改善,坏账风险大幅降低。

• 零风险事项:无对外担保、无控股股东非经营性资金占用、无股权质押,彻底排除了ST股最常见的“资金黑洞”风险。

3. 现金流情况:盈利有真金白银支撑

• 2025年前三季度经营活动现金流净额1.15亿元,同比大幅增长130.8%,预计全年1.8-2.2亿元,经营现金流净额远高于净利润,说明公司的盈利是实实在在的现金流入,不是账面利润。

• 投资活动现金流净额-2543万元,为正常的研发和产能投入,无大额异常投资。

• 筹资活动现金流净额-603万元,主要为提前赎回可转债、偿还债务,无大额融资,财务压力极小。

五、经营基本面与订单情况

1. 订单储备充足,业绩有支撑

截至2025年末,公司在手订单超25亿元,是2024年全年营收(11.61亿元)的2倍以上,订单储备充足,为2026-2027年的业绩提供了高确定性支撑。

• 2025年落地重大订单:海军8亿元无人集群系统项目、5亿元核应急装备项目、12.5亿元长江流域防汛项目,均为高毛利核心业务订单,将在2025-2027年逐步确认收入。

2. 核心优势与增长瓶颈

(1)核心竞争优势

1. 央企+军工资质壁垒:拥有完整军工四证,是中船集团唯一应急装备上市平台,在军方、政府应急采购中具备天然的渠道和信任优势。

2. 技术与标准壁垒:国家级企业技术中心,专利超200项,参与制定多项国家应急装备行业标准,产品技术国内领先,部分达到国际先进水平。

3. 渠道壁垒:渠道覆盖全国所有省份的应急管理部门,以及军方各军种,在应急救援、防汛救灾领域的市占率遥遥领先。

(2)核心增长瓶颈(投资必须警惕)

1. 营收持续下滑:2025年前三季度营收5.91亿元,同比下降18.06%,虽然扣非净利润大幅增长,但营收端持续萎缩,说明公司市场拓展能力较弱,主业增长乏力。

2. 订单高度依赖政策:营收超80%来自军方和政府订单,业绩完全绑定国防预算和政府应急投入,若未来预算收缩、中标不及预期,业绩将直接大幅下滑。

3. 新兴业务占比低:无人装备、核应急装备等新兴业务目前营收占比不足20%,尚未形成新的业绩增长极,无法支撑公司长期高速增长。

六、重大风险事项全面排查

1. 退市风险全面评估:

唯一极端风险变量:2025年年报被出具否定意见/无法表示意见的审计报告。目前公司已与会计师事务所预沟通,无重大审计分歧,该风险发生概率极低。

2. 诉讼与投资者索赔风险

(1)未决诉讼(最大的业绩黑天鹅)

公司目前有1起核心未决诉讼:BIENVENID COMPANY起诉公司支付佣金合同纠纷,涉案金额4435.39万元,目前案件正在审理中。

• 风险提示:涉案金额超过公司2025年全年预计净利润,若公司败诉,将直接导致2026年净利润大幅下滑,甚至亏损,需持续关注案件进展。

• 已结诉讼:玻利维亚公路局1.703亿元保函纠纷,公司已胜诉,银行账号已全部解冻,无后续风险。

(2)投资者索赔诉讼

因2022年信披违规,符合条件的投资者可提起证券虚假陈述索赔诉讼。截至2025年9月,已有约100名投资者提起诉讼,涉诉金额约1000万元,目前案件正在审理中。

• 风险提示:若后续有更多投资者提起诉讼,将产生额外的预计负债,侵蚀公司利润。

3. 信披与审计风险

• 公司历史上存在信披违规问题,虽然已整改,但仍存在再次违规的风险,若新增违规事项,将直接影响摘帽,甚至叠加实施风险警示。

• 审计机构大信会计师事务所曾因2022年财报审计问题被监管关注,审计质量存在一定不确定性,若2025年年报出具非标意见,将直接导致摘帽申请被驳回。

4. 经营与市场风险

• 订单不及预期风险:高度依赖军方/政府订单,若预算收缩、中标失利,将直接导致营收利润下滑。

• 行业竞争加剧风险:应急装备行业门槛逐步降低,更多企业进入市场,可能导致公司毛利率下滑、市场份额下降。

• 新兴业务不及预期风险:无人装备、核应急装备等新业务研发和市场拓展不及预期,无法形成新的业绩增长点。

5. 其他潜在风险

• 摘帽审核不确定性:虽满足法定条件,但深交所审核中可能要求补充材料,审核周期延长,甚至存在审核不通过的极低概率风险。

• 资产注入预期落空:市场存在中船集团资产注入的预期,但截至目前,中船集团无任何相关承诺或计划,该预期存在极大不确定性,绝对不能作为投资的核心依据。

• 股价波动风险:ST股受情绪影响大,股价波动剧烈,若摘帽时间不及预期、业绩不及预期,可能导致股价大幅下跌。

七、股东结构与市场交易情况

1. 股权结构:高度集中,筹码稳定

• 前十大股东合计持股约58%,其中中船集团体系合计持股55.81%,均为央企长期持股,无减持计划,股权结构极其稳定。

• 实际流通盘仅42%,对应市值约36亿元,盘子适中,适合资金博弈摘帽行情。

2. 筹码结构:持续集中,散户离场

截至2026年3月10日,公司股东户数为4.63万户,较2025年8月戴帽时的7.87万户,大幅下降41.17%,筹码持续集中,说明散户持续离场,主力资金逐步吸筹,为摘帽行情奠定了筹码基础。

3. 股价与估值

• 最新股价8.39元(2026年3月16日),较2025年7月戴帽前高点12元,仍有43%的修复空间;较戴帽后低点6元,已反弹39.8%。

• 估值:市净率2.93倍,处于军工装备行业合理区间;市盈率TTM约734倍,偏高的核心原因是2024年净利润基数极低,2025年年报披露后,市盈率将降至400-600倍,若2026年业绩持续增长,估值将快速修复。

八、最终投资决策综合判断与风险警示

1. 综合投资评级

• 短期(6-12个月,摘帽周期):★★★★☆(四星,高确定性低风险博弈机会)

• 中长期(1年以上):★★☆☆☆(两星,仅适合事件驱动,无长期投资价值)

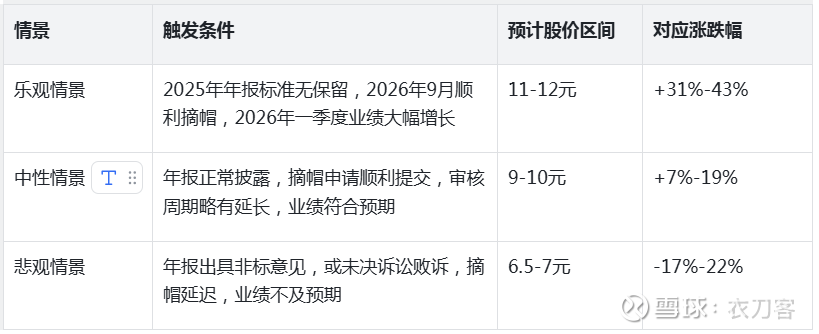

2. 情景收益与风险测算

3. 分类型投资建议

• 低风险偏好投资者:建议等待2025年年报披露后,确认审计意见为标准无保留、未决诉讼无不利进展后,再逢低布局,止损位设置在7元,摘帽完成后逐步离场。

• 高风险偏好投资者:可提前分批布局,设置严格止损,若出现年报非标、诉讼败诉等重大利空,立即止损离场,博弈摘帽预期行情。

• 中长期价值投资者:不建议长期持有,除非公司主业出现明确的营收增长拐点,或中船集团出台明确的资产注入计划,否则摘帽完成后建议全部离场。

4. 最终风险警示

1. 本报告所有信息均来自公开权威渠道,但不构成任何投资建议,股市有风险,投资需谨慎,ST股波动极大,风险远高于普通股票。

2. 摘帽仅满足法定条件,最终审核结果以深交所为准,存在审核延迟或不通过的不确定性。

3. 未决诉讼和投资者索赔是最大的业绩黑天鹅,若败诉将直接影响公司利润,需持续关注官方公告。

4. 资产注入仅为市场预期,无任何官方承诺,切勿以此为核心投资依据。

5. 公司主业增长乏力的核心问题尚未解决,即使摘帽完成,若营收持续下滑,股价仍有下跌风险。