困境反转潜力股深度分析之三:海利生物(603718)

重要提示:准备从2026年可能新增的退市风险警示股票中选五家可能具有困境反转潜力的股票做一个深度分析系列。本文由豆包友情提供,有很多错误甚至是胡说八道的地方,本人未仔细核对,且本人投资水平极差,各位看官姑且一看了之,切勿当作投资决策依据!

(本文数据截至2026年3月21日,严格依据2025年4月修订《上海证券交易所股票上市规则》、公司官方公告及经审计财务数据编制)

一、核心前提:2025年年报后被实施*ST的100%确定性

(一)触发规则精准对应

根据2025年4月修订的《上海证券交易所股票上市规则》第9.3.2条,上市公司股票被实施退市风险警示(股票简称前加*ST)的唯一财务类触发标准是:

最近一个会计年度经审计的「净利润(扣除非经常性损益前后孰低)为负值」且「扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于3亿元」。

两个条件必须同时满足,才会被强制实施*ST;仅满足其中一个,不会触发退市风险警示。

(二)公司业绩预告100%触及监管红线

数据来源:公司2026年1月30日发布的《2025年年度业绩预告》,数据经公司财务部门初步核算,会计师事务所已就预告事项进行预沟通,无重大分歧。

核心指标达标情况:

1. 第一个条件已满足

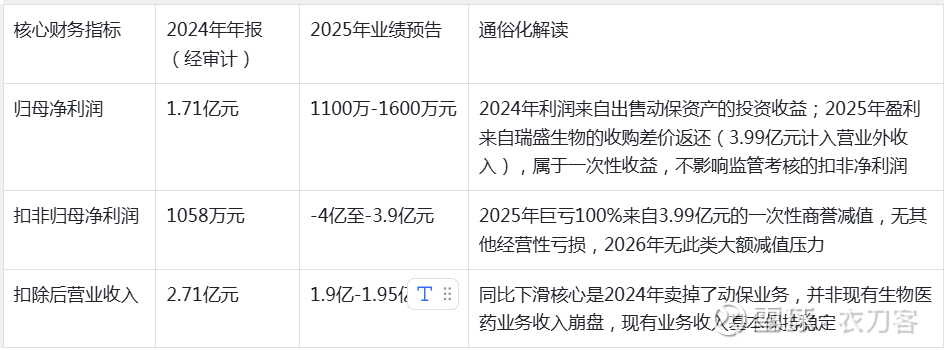

预计2025年扣除非经常性损益后的归母净利润为-4亿元至-3.9亿元,明确为负值;

2. 第二个条件已满足

预计2025年扣除无关收入后的营业收入为1.9亿元-1.95亿元,远低于3亿元的监管红线;

3. 关键规则补充

监管明确的「无关收入」,指与公司正常经营无直接关系的偶发性收入,包括资产处置收益、非主营业务相关政府补助、债务重组收益等,公司本次预告的营收已全额扣除上述收入,完全符合监管认定标准。

(三)关键误区澄清

本次*ST不是公司要倒闭、不是马上要退市、不是主营业务干不下去了,和多数濒临退市的公司有本质区别:

核心误区拆解:

1. 本次*ST的核心原因

本次扣非净利润巨亏,100%来自对控股子公司瑞盛生物一次性计提3.99亿元商誉减值。通俗说,就是之前收购这家公司花的钱,现在在账面上一次性认定为“不值这个价”,属于纯会计账面处理,不花公司一分钱、不影响银行存款、不耽误日常生产经营、没有任何现金流出。

2. *ST与退市的区别

*ST只是「退市风险警示」,不是退市。只有连续2个会计年度同时触发上述两个财务条件,交易所才会强制终止股票上市,这是后续所有分析的核心前提。

二、公司经营运行情况全面拆解

(一)业务格局:已彻底从动保企业转型为生物医药企业

公司2015年上市时主营畜禽动物疫苗,2024年通过重大资产重组出售了核心动保资产,完成了100%业务转型,目前仅保留两大核心主营业务,无其他杂项业务:

1. 核心盈利支柱:口腔组织修复与再生材料(控股子公司瑞盛生物,持股96%)

核心业务详情:

(1)核心产品

可吸收胶原膜、骨修复材料等三类医疗器械,是口腔种植牙手术的核心耗材,国内仅少数企业拥有完整的NMPA(国家药监局)注册资质,技术壁垒明确,是国内口腔胶原膜赛道的主流供应商之一。

(2)经营基本面

2024年该板块贡献营业收入7278万元、净利润3817万元,是公司当年唯一的盈利核心板块;2025年受国内口腔耗材集采落地、行业价格战加剧影响,业绩出现小幅下滑,也是本次商誉减值的唯一诱因。

(3)最新关键动作

①2025年12月出资6120万元收购扬州、常州7家口腔连锁门诊各51%股权,首次从上游耗材生产向下游医疗服务终端延伸;②2026年3月19日,核心产品可吸收胶原膜获得越南卫生部高风险医疗器械永久注册证,正式打开东南亚海外市场。

2. 第二业务板块:体外诊断试剂(IVD,全资子公司捷门生物)

业务详情:

(1)核心产品

生化诊断试剂、POCT快速检测试剂,主要供应医院检验科、体检机构,用于常规临床检测。

(2)经营现状

受国内IVD行业集采全面推进、产能过剩价格战持续影响,近年业绩持续下滑,目前仅能维持盈亏平衡,账面仍有少量剩余商誉,存在小幅减值风险,但不会对公司整体基本面造成重大冲击。

(二)财务基本面:账面利空一次性出清,核心财务安全度远超A股90%以上*ST公司

1. 利润表:一次性减值拖累报表,主营业务仍有稳定造血能力

2. 资产负债表:几乎零负债,无任何债务危机与资不抵债风险

数据来源:公司2025年三季度报告

核心财务亮点:

(1)资产负债结构健康

截至2025年9月末,公司总资产18.03亿元,总负债仅1.06亿元,资产负债率仅5.88%,远低于医疗器械行业28%的平均水平,几乎没有银行贷款、债券等有息负债,完全不存在债务违约、资金链断裂的风险。

(2)净资产安全垫充足

截至2025年9月末,公司归母净资产16.97亿元,即便扣除2025年3.99亿元的一次性商誉减值,期末净资产仍超过12亿元,远高于0,完全不触及「净资产为负」的退市红线。

3. 现金流量表:主营业务现金流持续为正,经营底盘稳固

2025年前三季度,公司经营活动产生的现金流净额为3677.18万元,持续为正。通俗说,就是公司正经做生意收到的现金,比花出去的多,不是靠借债、卖资产维持运营,这是公司能实现困境反转最核心的基础。

(三)当前经营的核心痛点与问题

1. 主营业务规模过小,营收缺口明确

转型后两大板块2025年全年营收不足2亿元,距离监管3亿元的营收安全线有1亿元以上的缺口,若2026年无法补上缺口,同时扣非净利润未能转正,将触发连续两年*ST的退市红线。

2. 行业集采与价格战压力持续

口腔耗材、IVD试剂均处于全国集采扩围周期,产品中标价格持续下行,公司2025年三季度74.11%的高毛利率(数据来源:公司2025年三季报)难以长期维持,盈利空间被持续压缩。

3. 新业务整合能力待验证

公司此前仅做上游耗材生产,2025年底首次收购线下口腔门诊,缺乏门店管理、运营、获客的相关经验,业绩兑现存在不确定性。

4. 营收扣除的监管认定风险

若2026年交易所对公司新增的口腔门诊收入认定为「无关收入/不具备商业实质收入」,将直接影响营收达标情况,进而影响摘帽进程。

三、2026年困境反转潜力:确定性支撑与核心障碍

(一)困境反转的核心确定性支撑

1. 账面利空一次性出清,2026年扣非净利润转正难度极低

这是最核心的反转基础,核心支撑细节:

(1)财务包袱彻底清空

2025年公司一次性计提了瑞盛生物几乎全部的商誉,清空了历史并购遗留的财务包袱,2026年无任何大额资产减值的压力,不会再出现一次性巨亏。

(2)扣非转正难度极低

2026年只要公司核心业务实现正常盈利,当年扣非归母净利润为正值(不为负),即可打破「净利润为负+营收低于3亿」的*ST触发条件,满足摘帽的核心财务条件之一(补充:摘帽还需满足审计报告为标准无保留意见等配套条件)。

(3)降本增效助力盈利

叠加2025年前三季度管理费用同比下降53.08%的降本增效成果,费用端的优化可直接转化为利润,进一步提升盈利转正的确定性。

2. 口腔门诊收购落地,直接填补营收与利润缺口(最核心的业绩增量)

2025年12月,公司控股子公司瑞盛生物完成对7家口腔连锁机构的收购,交易对手方出具了不可撤销的业绩承诺:2026-2028年分别实现经审计的净利润不低于1400万元、1500万元、1600万元,三年累计不低于4500万元。

业绩增量细节:

(1)新增业绩测算

公司官方测算(数据来源:公司2025年收购公告),该交易完成后,2026年可新增营业收入约1亿元、归母净利润700万元以上,直接填补1亿元的营收缺口,同时增厚核心利润,是2026年最确定的业绩增量。

(2)营收达标预期

通俗说,哪怕原有业务收入零增长,加上这1亿元新增营收,2026年公司扣除后营收即可达到2.9亿-2.95亿元,无限接近甚至超过3亿元的监管红线(补充:前提是该新增口腔门诊收入被监管认定为“与主营业务相关、具备商业实质”)。

3. 财务安全垫极厚,无终极退市风险

公司极低的资产负债率、超12亿元的净资产、持续为正的经营现金流,决定了公司完全不存在资不抵债、现金流断裂、营收低于1亿元等致命退市风险。

(1)反转优势突出

对比A股多数*ST公司,海利生物仅需解决「扣非净利润转正/营收达标」的单一问题,即可完成摘帽,反转难度和风险大幅降低,这是其最核心的反转优势。

对比A股多数*ST公司,海利生物仅需解决「扣非净利润转正/营收达标」的单一问题,即可完成摘帽,反转难度和风险大幅降低,这是其最核心的反转优势。

4. 产品资质突破,打开长期增量空间

2026年3月,公司核心产品获得越南医疗器械永久注册证,东南亚口腔种植市场增速远超国内,且无集采价格压力,长期可对冲国内集采的盈利下滑风险,为公司提供长期业绩增量,虽无法成为2026年的核心业绩支撑,但可提升公司长期估值。

(二)困境反转的核心障碍与不确定性

1. 营收规模突破仍有压力

2025年公司营收仅1.9亿元左右,即便新增口腔门诊1亿元营收,2026年营收也仅能接近3亿元红线。若原有口腔耗材、IVD业务受集采影响收入持续下滑,将直接导致营收无法达标,仍存在连续触发*ST条件的风险。

2. 行业集采政策风险不可控

国内口腔种植体、耗材集采范围持续扩大,若2026年公司核心胶原膜产品中标价格大幅低于预期,将直接导致毛利率下滑、利润不及预期;IVD行业省级集采持续推进,也可能导致捷门生物出现亏损,进一步拖累公司整体业绩。

3. 新业务整合不及预期

收购的7家口腔门诊分散在不同区域,公司首次涉足线下医疗服务,若管理、整合不到位,可能出现门店亏损、业绩承诺无法完成的情况,不仅无法增厚业绩,还可能形成新的亏损,直接影响摘帽进程。

4. 监管认定与审计风险

根据最新上市规则,公司2026年年报需经会计师事务所出具标准无保留意见的审计报告,同时营收扣除事项需经会计师专项核查。若审计机构对公司收入认定、会计处理出具非标意见,或交易所对营收扣除提出异议,将直接导致摘帽失败。

四、投资机会与风险全面评估

(一)核心投资机会

海利生物的投资机会,本质是「一次性利空出尽后的*ST摘帽博弈」+「口腔医疗全产业链布局的价值重估」,分为三个层级:

1. 短期超跌反弹机会(1-3个月)

2026年1月底公司发布*ST风险预告后,股价已出现连续下跌,市场提前消化了*ST的利空预期。2025年年报正式披露、公司被*ST后,将迎来「利空出尽」的时间窗口,股价存在超跌修复的反弹机会,博弈的核心是市场对公司基本面的误判(将一次性减值等同于主营业务崩盘)。

2. 中期摘帽行情机会(6-12个月,核心投资机会)

这是公司最具性价比的投资机会。根据2025年最新上市规则,公司2026年只要不同时满足「扣非净利润为负+扣除后营收低于3亿元」,且审计报告为标准无保留意见,2026年年报披露后即可向交易所申请摘帽。

(1)摘帽行情预期

从目前布局来看,2026年扣非净利润转正、营收接近/超过3亿元的确定性较高,摘帽预期明确。历史数据显示,A股*ST板块中,基本面健康、无债务危机、摘帽确定性高的个股,在摘帽前往往会走出30%-50%的独立估值修复行情。

3. 长期价值重估机会(1年以上)

若公司「上游口腔耗材+下游口腔医疗服务」的闭环布局成功,将从单一的耗材生产企业,转型为口腔医疗全产业链企业,估值体系将从传统动保企业,切换为「医疗器械+医疗服务」的双赛道估值体系,存在长期价值重估的空间。但该机会不确定性极高,需要持续跟踪业务整合与业绩兑现情况。

(二)核心投资风险

1. 终极退市风险(刚性最高)

若2026年公司再次同时触发「扣非净利润为负值+扣除后营收低于3亿元」的财务类指标,根据2025年最新版《上海证券交易所股票上市规则》第9.3.11条(财务类退市终止上市条款),公司股票将被直接终止上市,投资者将面临本金大幅亏损的风险。尽管该概率较低,但仍是最核心的刚性风险。

2. 业绩不及预期,摘帽预期落空

若口腔集采导致核心产品毛利率大幅下滑、收购的口腔门诊业绩承诺无法完成、IVD业务持续亏损,将导致公司2026年扣非净利润无法转正、营收无法达标,摘帽预期落空,股价将出现大幅下跌。

3. 流动性风险

公司被*ST后,多数公募基金、保险、理财等机构投资者将被限制买入,股票的交易活跃度将大幅下降,流动性明显收缩,可能出现无量涨跌停的情况,投资者的买卖难度大幅提升,甚至出现无法及时止损的情况。

4. 监管与审计风险

若公司营收扣除事项、会计处理被交易所问询或被审计机构出具非标意见,将直接影响摘帽进程,甚至导致摘帽失败,引发股价大幅波动。

五、最终结论

1. *ST风险结论

2025年年报披露后,公司被实施退市风险警示(*ST)是100%确定性事件,但该风险来自一次性商誉减值的会计处理,而非主营业务崩盘、资不抵债等致命问题,公司的经营底盘与财务基本面依然健康,和多数濒临退市的*ST公司有本质区别。

2. 困境反转结论

2026年公司具备明确的困境反转潜力,核心支撑是「商誉减值一次性出清、口腔门诊收购带来的业绩增厚、降本增效持续落地」,2026年扣非净利润转正、营收达标难度极低,摘帽预期明确。但反转并非板上钉钉,核心障碍是营收规模缺口、行业集采压力与新业务整合的不确定性。

3. 投资价值结论

公司属于高风险、高收益的*ST摘帽博弈品种,仅适合风险承受能力高、熟悉ST板块交易规则、能够持续跟踪公司经营动态的投资者,绝对不适合普通散户投资者重仓或长期持有。

核心补充说明:

(1)核心投资窗口期

一是2025年年报*ST落地后的利空出尽超跌反弹窗口;二是2026年三季报前后,业绩明朗化后的摘帽预期博弈窗口。

(2)核心跟踪指标

季度营收增速、口腔连锁门店业绩兑现情况、核心产品毛利率变动、集采中标结果。

风险提示:本文所有数据均来自公司官方公告、交易所披露信息及2025年最新版《上海证券交易所股票上市规则》,不构成任何投资建议,股市有风险,投资需谨慎。