9.56亿定增背后:同程旅行为何押注债务缠身的大连圣亚?

公开披露信息显示,此次“同程系”通过定增与表决权委托获得控制权的交易,本质上更接近“产业资本纾困 + 文旅资产平台化 + 线上渠道反向并购线下供给”的组合拳:一方面,标的公司在高负债、诉讼与治理长期拉锯的背景下,需要股权资金来偿债、补流并恢复融资能力;另一方面,产业投资人明确把上市公司定位为其“文旅运营板块核心平台”,并计划以该平台开展文旅项目并购与资产整合,叠加“文旅+IP+数字化”的经营框架,意味着该交易不仅是财务投资,更是战略“落子”。

在条款层面,已披露的关键要素较完整:发行价24.75元/股、发行数量不超过38,640,000股、募集资金总额不超过9.5634亿元,募资净额拟全部用于“偿还债务和补充流动资金”;同时,产业投资人可提供不超过2.5亿元过桥贷款,并以景区门票收益权及可抵质押资产提供担保。锁定期为36个月。控制权安排的核心在于“定增持股 + 表决权委托”,使产业投资人虽不持有过半股权,仍实现表决权集中。

财务对比显示,这是一场“强现金流平台 + 高杠杆景区资产”的结构性并购:同程旅行2024年收入约173.41亿元、经营活动现金流净额约29.70亿元、期末现金及现金等价物约80.20亿元;而大连圣亚2024年收入约5.05亿元、归母净利润为亏损、资产负债率约85.75%,且货币资金约1.18亿元。以同程旅行2024年期末现金及现金等价物计,9.56亿元的股权出资约相当于其现金等价物的约12%量级,属于“可承受但不轻”的战略投入。

行业环境方面,国内旅游总量延续修复:2024年国内出游人次约56.15亿、总花费约5.75万亿元;但主题公园/海洋公园属于重资产、强运营、盈利分化明显的赛道,存在“客流增长但利润承压”的现实案例。

总体判断:对同程旅行而言,这笔交易的“短期利润贡献”可能有限(甚至可能带来整合成本与潜在商誉/减值压力),但其战略价值在于获得稀缺线下场馆与区域文旅资产的可控平台,并将其与线上流量、票务与内容能力耦合,形成文旅资产证券化与并购整合的“资本工具箱”。对投资者与监管者而言,真正决定成败的不是“9.56亿买到控制权”本身,而是资金使用与债务化解是否可验证、关联交易边界是否清晰、以及未来资产注入/并购定价是否公允。

交易与披露梳理

已披露的交易主体与控制权路径

根据公告披露,本次战略合作对方包括公司股东杨子平及产业投资人苏州龙悦天程创业投资集团有限公司(公告称为香港上市公司控制公司);控制权获取方式为“定增 + 表决权委托”。

发行对象为上海潼程企业管理合伙企业(有限合伙),以现金全额认购本次发行股票;表决权委托来自公司股东杨子平及一致行动人蒋雪忠。

控制权结构变化的公开表述要点包括:

- 定增完成后,发行对象将成为控股股东(公告与预案披露持股比例与表决权比例)。

- 因同程旅行层面“无实际控制人”,预案披露发行后标的公司亦可能呈现“无实际控制人”的结构安排。

审批链条与当前进度

公开信息显示,本次向特定对象发行仍需经过上海证券交易所审核并获中国证监会同意注册后方可实施。

截至2026年3月,公司披露其发行申请已获上交所“受理”,但“审核通过与注册同意”仍存在不确定性。

关系与资金流向示意图

(注:箭头所示的“用途/担保/委托”均为公告或预案中披露的框架安排,细化条款以最终签署的认购协议、融资协议及监管核准文件为准。)

财务对比与交易对同程旅行的财务影响

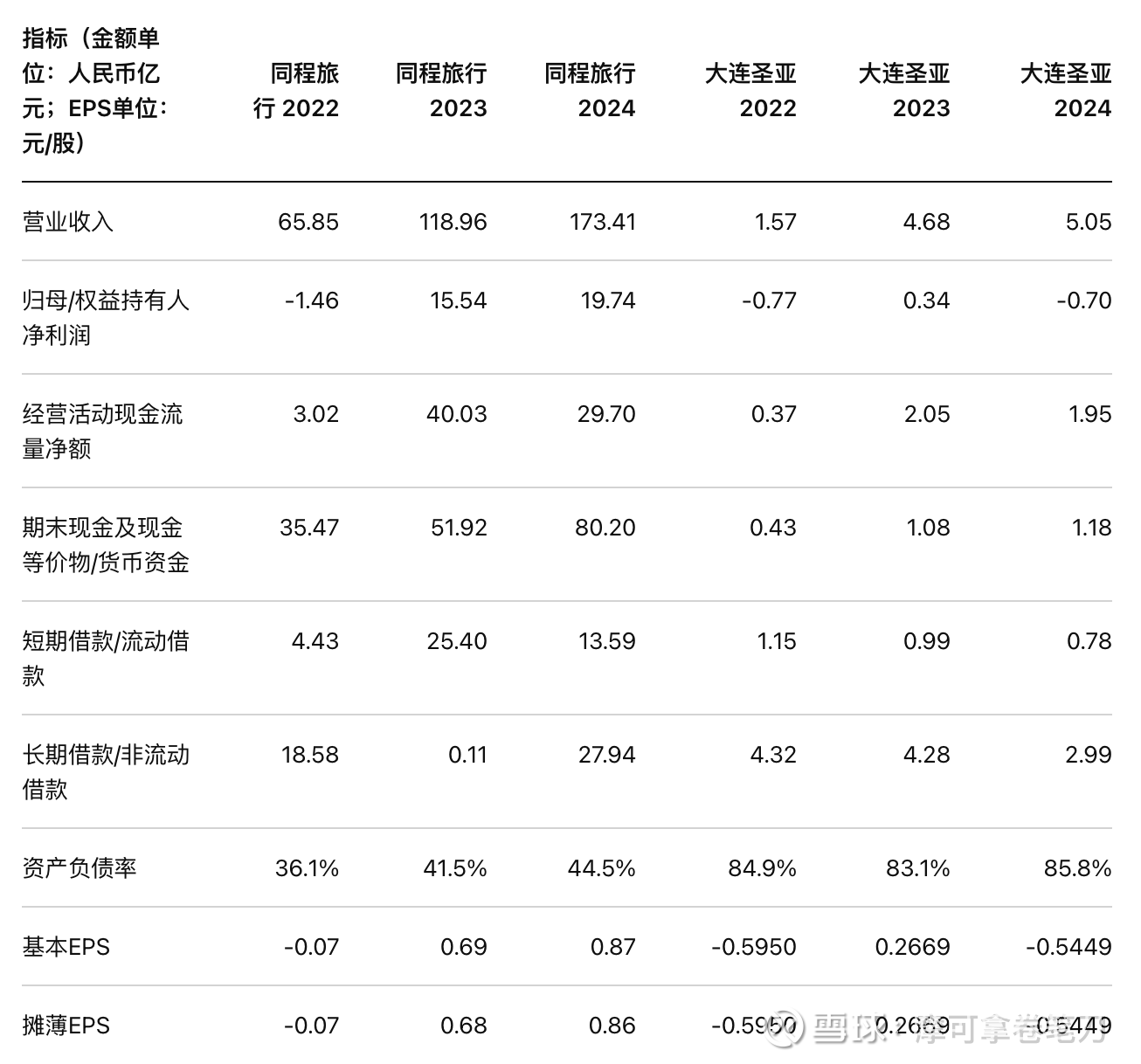

近三年核心财务指标对比表

口径说明:

- 同程旅行数据来自其年报的“五年业绩回顾”与合并财务状况表/现金流信息(人民币口径,单位多为RMB’000,表内换算为“亿元”)。

- 大连圣亚数据来自其年度报告的“近三年主要会计数据和财务指标”及合并资产负债表(单位:元,表内换算为“亿元”)。

- “资产负债率”为根据年末“负债合计/资产总计”计算的比例(同程旅行总资产与总负债来自其年报汇总与合并报表;大连圣亚资产与负债来自合并资产负债表)。

关键财务结论:大连圣亚的“高杠杆+低净资产”特征非常突出,且2024年虽有正向经营现金流,但归母口径仍为亏损;同程旅行则呈现明显的规模与现金流优势。

对同程旅行现金流与杠杆的可能影响

从“现金消耗”角度看,定增认购上限约9.56亿元,若以同程旅行2024年末现金及现金等价物约80.20亿元计,单次股权出资约占其现金等价物约一成出头,理论上不会对公司流动性造成“生存级”压力,但会显著提高对该项目的内部ROI要求(尤其考虑后续可能仍需追加资金与管理投入)。

从“杠杆并表”角度看,若交易完成后同程旅行在会计与实质上取得对大连圣亚的控制(包括但不限于表决权委托带来的“控制性权利”),在合并报表层面存在将标的资产负债并入的可能;而标的2024年资产负债率约85.75%,意味着即便募资用于偿债,仍需关注“并表后负债结构变化、融资成本与压力测试”的披露。

从“估值与资本结构”角度看,市场评论指出定增价相对停牌前股价存在折价,表面上形成“控制权溢价倒挂”(即以折价获得控制权)的套利叙事;但与此同时,标的每股净资产较低导致市净率显著偏高,说明“便宜”更多来自二级市场波动与净资产基数偏小,而非优质资产被系统性低估。

可能动机与战略意义分析

纾困与债务链条修复

定增募资用途被明确为“偿还债务和补充流动资金”,并配套过桥贷款安排,这一组合高度契合“先救流动性、再谈扩张”的纾困逻辑。对产业投资人而言,以股权资金置换高成本/短期限债务,既能改善标的偿债结构,也能为后续银行授信与项目复工构建前提条件。

同时,大连圣亚在公告与年报口径呈现出“经营现金流为正但净利润波动较大”的特征:2024年经营活动现金流净额约1.95亿元,但归母净利润亏损约0.70亿元;在高负债背景下,现金流的稳定性与可预测性会直接决定“偿债+再投资”的可行性。

线上流量与线下场馆供给的协同

战略合作公告将合作目标直接表述为依托产业投资人的“上下游产业链资源及IP运营经验”等,使上市公司从“区域运营商”向“文旅生态平台”跃升,并强调“文旅+IP+数字化”。这与同程旅行作为综合旅行平台的能力结构(线上获客、交易、会员、营销、内容分发)形成天然互补:

线下场馆可作为“可标准化售卖”的核心供给,通过线上渠道实现票务直销、套餐化(交通+住宿+门票)、会员权益绑定等;

场馆内容与IP(演艺、科普、动物展示等)可反向成为平台内容资产,提升用户停留与转化;

数字化运营(预约、客流管理、动态定价、二消提升)是重资产景区提升利润率的关键抓手。

值得注意的是,同程旅行年报披露其“度假业务”包含线下旅行社相关服务及“运营景区”等内容,说明其并非首次触及“线下景区经营”这一赛道,收购更像是将既有探索升级为“控股型平台操作”。

区域与政策红利:东北文旅与地方协同

战略合作公告将合作置于“文旅赋能东北振兴”等政策叙事中,并提出“打造服务东北亚的文旅产业枢纽”等定位。这一表述至少传递两层信息:

- 地方层面可能更愿意引入能带来客流、投资与产业链资源的平台型企业,以盘活存量文旅资产并推动项目复工;

- 监管层面更强调再融资资金投向主业、风险化解与持续经营能力修复,标的“偿债+补流”的用途结构相对符合当下再融资审核导向。

“双资本平台”与文旅资产证券化的期权价值

多家媒体在解读中提到:同程旅行若取得A股上市公司控制权,可能形成“港股平台 + A股平台”的双资本运作格局,为未来文旅资产并购、分拆、证券化提供工具。尽管该部分更多是外部推断,但战略合作公告中“尽可能以上市公司作为平台开展文旅项目并购及投资业务”“择机整合体系内景区与优质文旅资产”等文字,构成了“平台化资本运作”动机的直接证据。

风险与监管关注

本节按“发生概率×影响程度”进行定性评估,并对应监管关注点。

审批与合规风险

本次发行尚需上交所审核通过并获证监会同意注册。受理不等于通过,且时间存在不确定性;若审批延迟,标的资金到位与债务化解节奏将受影响。

并购整合与经营兑现风险

战略合作提出“文旅生态平台化、资产整合、并购投资”等方向,但具体资产注入清单、估值原则与治理机制未披露。若后续以上市公司为平台进行并购,任何定价偏离、公允性不足或整合失败,都可能触发监管问询与投资者诉讼风险。

关联交易与利益输送疑虑

公告明确该战略合作协议构成关联交易框架安排(因相关方身份与表决权委托安排),并强调协议为框架性、尚未构成实质。监管与市场通常会重点关注:定价是否公允、资金是否被挪用于非主业、后续资产交易是否存在利益输送通道。

资产减值与商誉风险

从行业属性看,文旅场馆、在建工程、无形资产与潜在商誉(若并表或实施并购)对客流与经营预期高度敏感。媒体分析亦提示同程旅行此前并购可能带来商誉与无形资产规模压力,若未来继续扩张,减值风险需要被持续定量跟踪。

债务链条与现金流风险

大连圣亚在高资产负债率状态下推进在建项目,若客流恢复不及预期或现金流波动,仍可能面临再融资压力。即使募集资金用于偿债与补流,也只是改善“短期偿债曲线”,不等价于长期盈利模型重建。

结论与建议

综合公开披露信息,可以将同程旅行“9亿元以上定增控股大连圣亚”的动机归纳为三层:

第一层是“纾困式控制权投资”——以股权资金改善债务与流动性,为标的恢复经营与融资创造条件;第二层是“供给侧并购”——把线下稀缺场馆与区域旅游资产纳入可控体系,用线上渠道提升变现效率;第三层是“平台化资本运作期权”——以A股平台承载后续文旅资产整合与并购投资,形成更灵活的资本结构与退出/再融资工具。

是否“值得”,取决于同程旅行能否用其平台能力把重资产经营从“项目驱动”改造成“数据驱动、内容驱动、产品组合驱动”。短期内,交易对同程旅行利润表的直接贡献大概率有限,且存在审批、整合与市场波动风险;中期核心是债务化解与经营指标修复;长期则取决于能否兑现“以A股平台整合文旅资产”的路线并建立可复制的运营模型。