我们应该怎么看待宠物行业以及国内相关上市公司?

前言:宠物行业在今年的资本市场比较火热,不仅两大龙头乖宝宠物和中宠股份涨幅分别超过40%和70%,远超大盘涨幅,后面的小弟们也涨势喜人,大部分公司涨幅都超过了30%。为何宠物行业股票今年成为市场的香馍馍,我们来一探究竟。

(PS:涨幅为上半年数据,虽然7月宠物相关股票有所回调,但涨幅仍然大幅超越大盘。)

宠物行业市场特征

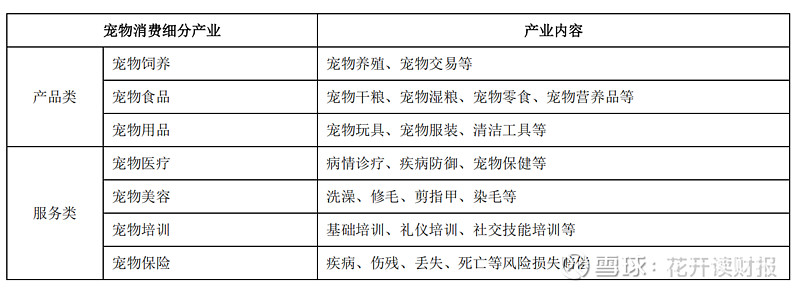

宠物行业分类

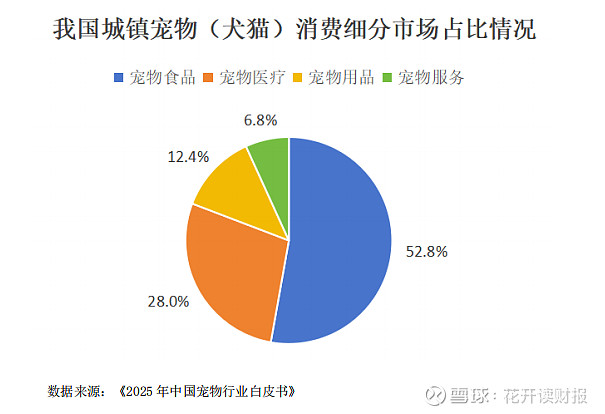

宠物行业按大类来区分,可以分为宠物产品类和宠物服务类,但考虑到各个细分业务的市场销售占比情况,一般可以细分为宠物食品、宠物用品、宠物医疗和宠物服务(不含医疗),根据《2025年中国宠物行业白皮书》数据,在主要的犬猫宠物市场,上述四类的市场占比分别为52.8%,12.4%,28%和6.8%。可见在国内,宠物食品是最主要的市场,占据了半壁江山。

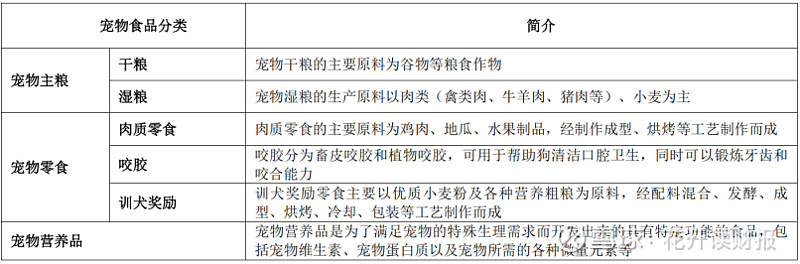

宠物食品又可细分为宠物主粮、宠物零食和宠物营养品。宠物食品是饲养宠物的刚性需求,贯穿宠物整个生命周期,具有复购性高、价格敏感性低、黏性强的特点。宠物食品市场是宠物行业最大的细分市场,也最先受益于宠物经济的发展。

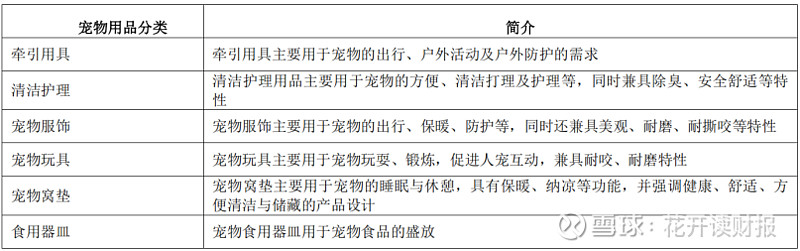

宠物用品又可细分为牵引用具、清洁护理、宠物服饰、宠物玩具、宠物窝垫、食用器皿。

小结:

行业分类简单而清晰的传递了一个事实:对于爱宠人士来说,宠物就是他们的亲人、孩子,应该享有人类可以享受的一切——有零食可以吃,有衣服可以穿,有玩具可以玩,有自己的房子,要常洗澡干干净净,生病了要去看病。宠物给爱宠人士提供了很多从他人身上感受不到的情绪价值,这一点决定了爱宠人士会不断地为宠物花钱,情感联系越深花钱会越多。

全球市场介绍

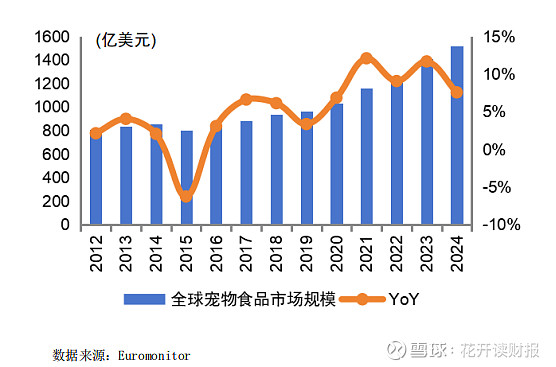

根据Statista数据,2024年全球宠物市场规模预计达到3250亿美元,并以6.2%的年均复合增长率(CAGR)持续扩张,预计2025年将超过3450亿。

美国是全球宠物经济第一大国,其宠物行业的专业性、 产业链完整性遥遥领先于其他各国。根据 APPA(美国宠物产品协会)披露,2024 年美国宠物行业的市场规模约为 1,519 亿美元,其中宠物食品规模约为 658 亿美元,占宠物行业总体规模的 43%。

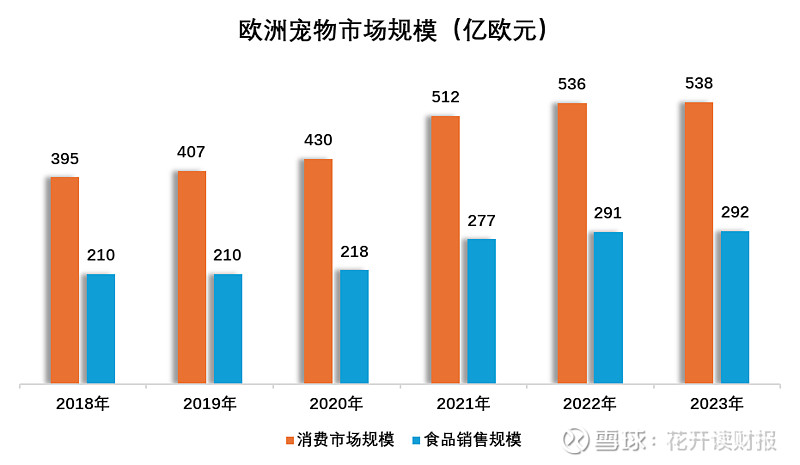

根据欧洲宠物工业联合会(FEDIAF)披露最新数据显示,2022 年欧洲有 1.66 亿家庭拥有一只宠物,约占欧洲所有家庭数量的 50%。宠物食品的总销售额为 291 亿欧元,总销售量约为 990 万吨,年产量同比增长 2%,宠物行业年工业增长率 9%。

小结:

国外宠物行业市场已经非常成熟,但增速较慢,国内企业主要通过OEM/ODM方式进入欧美宠物市场。

国内市场介绍

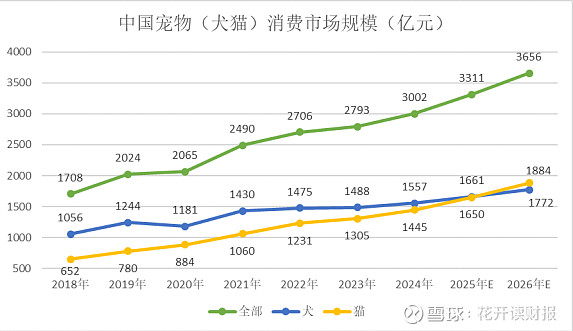

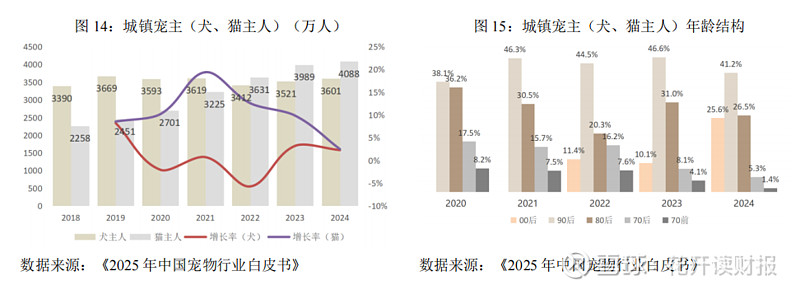

过去10年,国内宠物消费市场持续扩大,近3年平均增速超过10%,远超欧美增长速度,增长主要是受到宠物数量和宠物平均消费的双重增长影响。

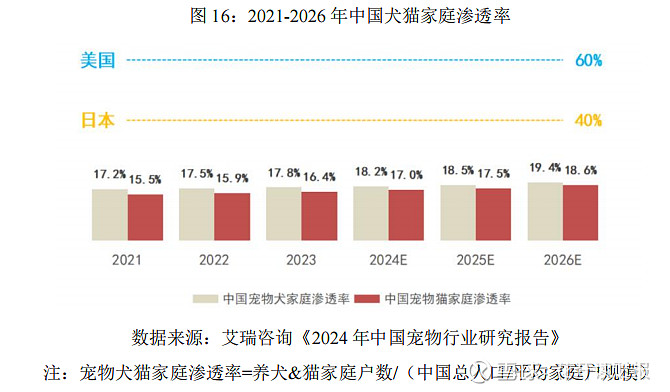

宠物犬猫家庭渗透率相比美国日本有明显差距,存在很大的增长空间。

养宠人数呈现持续缓慢增长,同时宠主年龄快速年轻化。

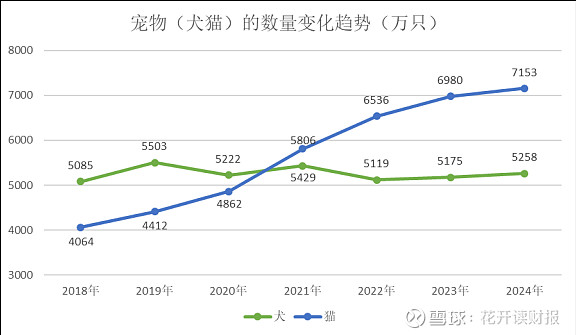

犬数量增速放缓,但猫数量呈现快速增长态势。

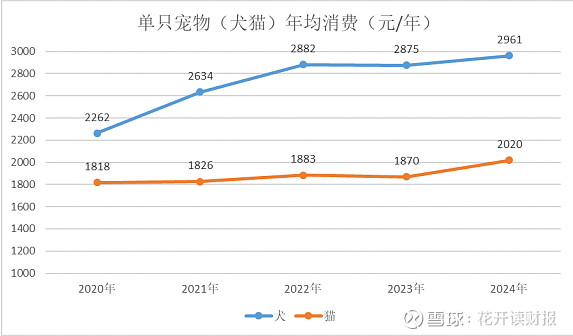

单宠年均消费持续上涨。

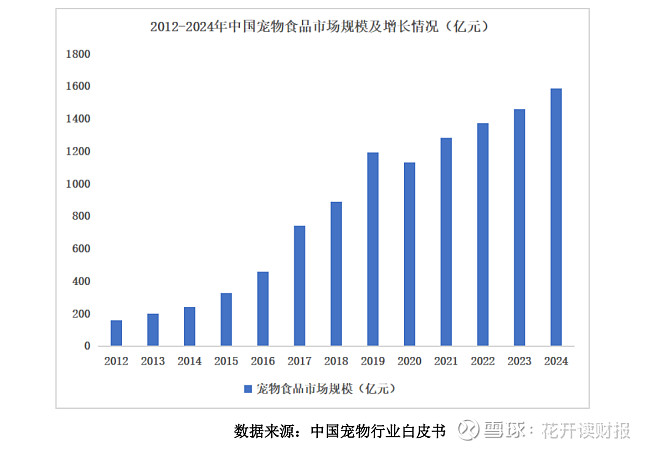

占比最大的宠物食品市场在过去12年中增长了9倍,市场规模从157亿元增长至1585亿元。同时,国产品牌市占率稳步提升,2024年线上商品交易总额排名Top25品牌中,国产品牌市占率由34.2%(2023年)提升至36.5%,外资品牌市占率由17.2%(2023年)下降至16.7%。同时,我们宠物食品市场还具备以下特征:

宠物食品渗透率仍处于较低水平:根据 Euromonitor,2024 年我国专业犬/猫粮渗透率为 25%/43%,同比提升2.8/4.1 个百分点。相比之下,2024 年美国、日本的专业猫粮渗透率高达 96.9%/94.6%,专业狗粮渗透率达 89.6%/92.5%。随着宠物主科学喂养理念升级,我国宠物食品渗透率仍有较大的上升空间。

高端宠物食品占比仍处于较低水平:根据 Euromonitor,2024 年中国高端猫粮市场占比为 29.4%,同期美国、日本水平分别为 47.9%/55.6%;2024 年中国高端狗粮市场占比为 33.4%,同期美国、日本水平分别为 43.7%/50.5%。

竞争格局方面,当前中国宠物食品行业市场集中度较低。根据 Euromonitor,2023 年中国宠物食品企业口径 CR3、CR5、CR10分别为 19.9%/24.5%/32.1%。参考美国市场,宠物食品市场份额高度集中,根据Euromonitor,2023 年其CR3/CR5/CR10 分别为 55.5%/67.1%/76.1%。随国内宠物食品行业需求蓬勃向上、兴趣电商渠道快速崛起、宠食消费升级持续进行,国产品牌在消费者触达、产品创新等方面大有可为,市场份额有望逐步提升,推动国内宠物主粮市场趋于集中。

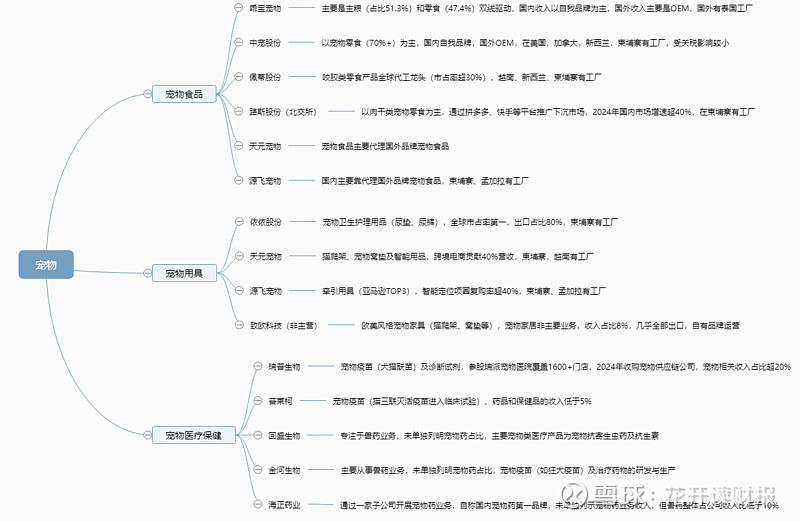

国内宠物上市公司分析

目前,A股共有13家公司主营业务与宠物较为密切,如上图所示,大概分为三类:宠物食品、宠物用具和宠物医疗。

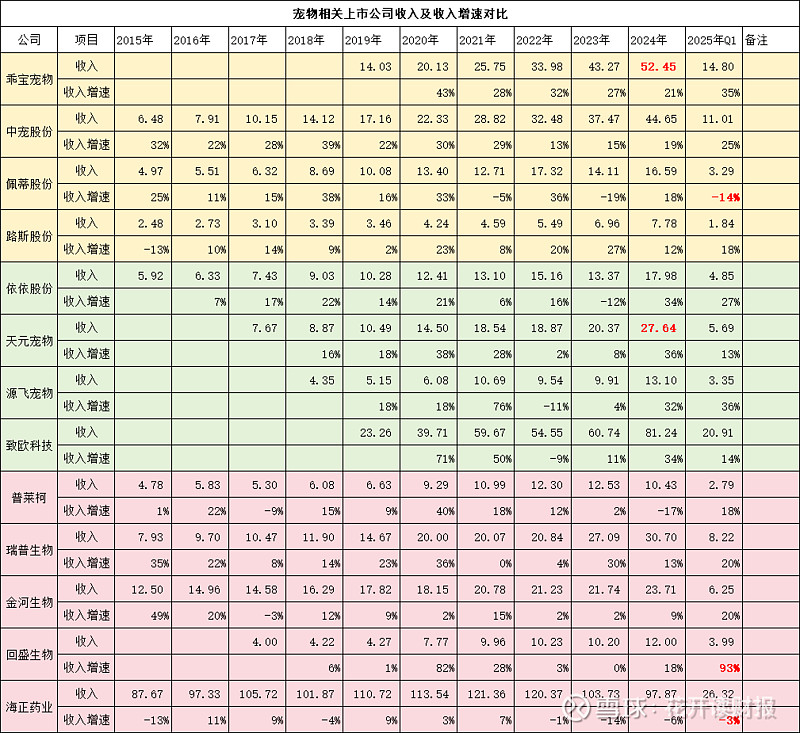

先看两张表:

宠物食品和宠物用具公司国外业务收入占比均较高,有个特别的地方在于头部两家(乖宝宠物和中宠股份)国外收入占比都在逐年减少;

宠物医疗公司国外收入占比都极低,且跟宠物业务基本没有关系,比较特别的金河生物其实是金霉素出口美国导致境外收入占比较高。

宠物食品和宠物用具公司宠物业务收入占比都特别高,唯一例外的致欧科技主营是家居相关,收入较高;

宠物医疗相关公司的宠物相关收入占比都极低,瑞普生物超过20%是因为其2024年收购了一家宠物供应链公司。

综合上述两张表,我们大致可以得出这样的结论:

宠物食品和宠物用品相关业务相对成熟,市场竞争已经从海外转向国内。其中宠物食品业务发展更快,乖宝宠物已取得明显效果,中宠股份紧随其后;宠物用品业务相对较慢,在国内还没形成一个公认的领头羊。

宠物医疗服务相对分散,国内市场竞争才刚刚开始,竞争力完全不足以进入国际市场,谁能脱颖而出还是个未知数。

再来比较下一些具体的财务指标:

2024年及2025年Q1,宠物相关公司整体增速较好,值得注意的是乖宝宠物和中宠股份在长时间内保持了稳定的高速增长,这也是其收入规模领先一众企业的最大原因。回盛生物2025年Q1收入增速冠绝群雄,表现出很不错的增长态势。

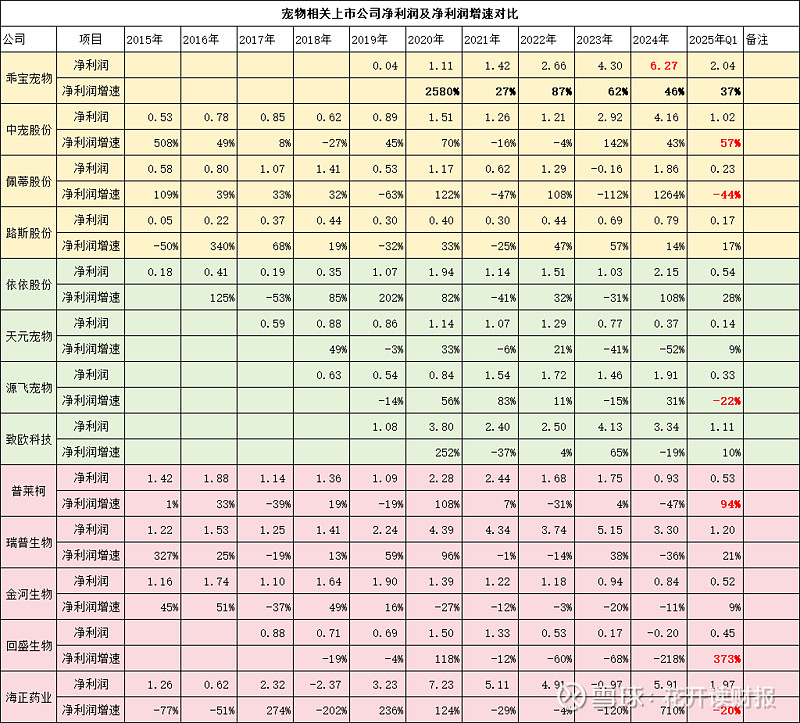

与收入不同的是,在净利润方面仅有乖宝宠物能长期保持高速增长,中宠股份在前几年也连续经历了负增长,其他公司更不用说,维持稳定增长都是很难的事情。值得注意的是,2025年Q1有三家公司净利润增速超过了50%,分别是回盛生物、普莱柯和中宠股份。

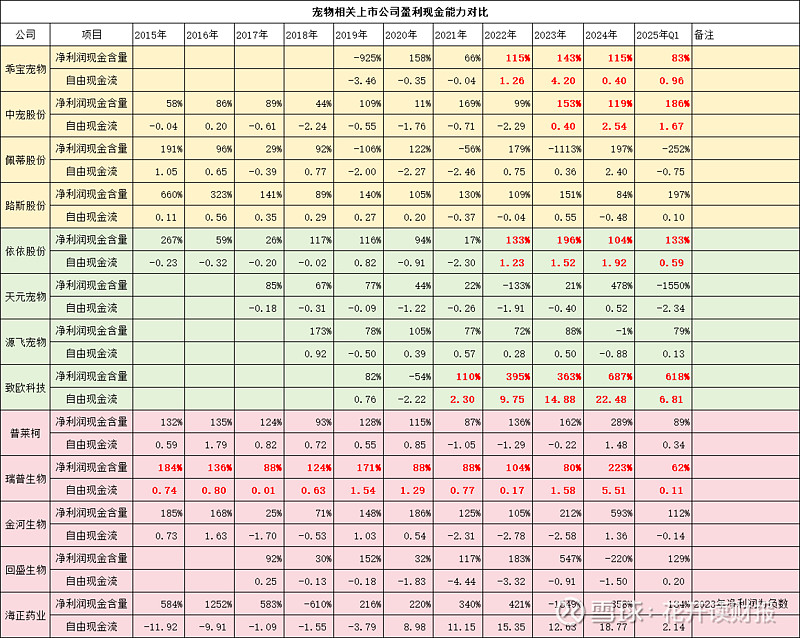

注:净现金=货币资金+交易性金融资产-有息负债

综合数值和比率来看,海正药业、金河生物、回盛生物和中宠股份财务风险相对较大。再结合多年变化趋势,财务风险最大的应该是金河生物,但变化趋势也较为良好。其他公司财务风险相对较低。

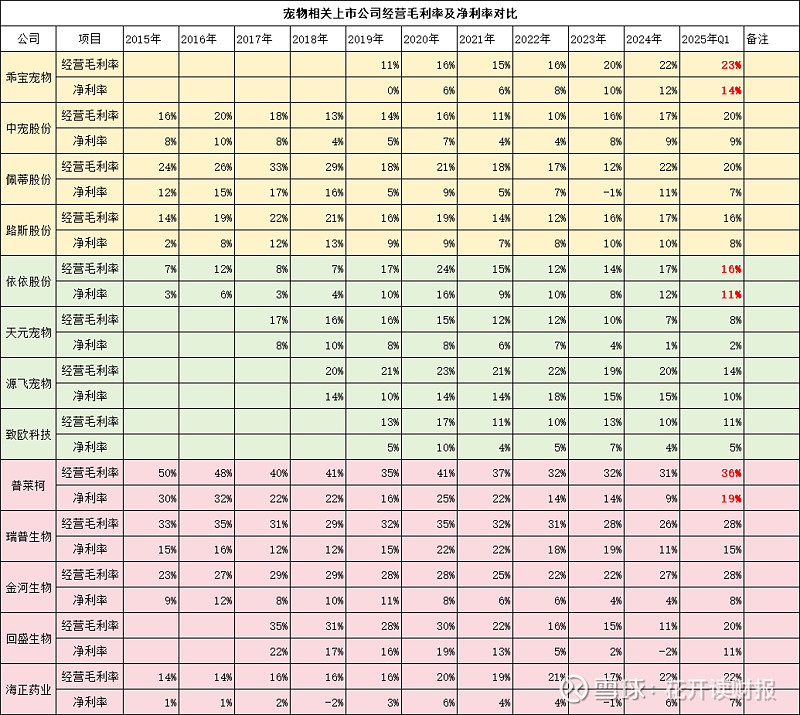

注:经营毛利率=毛利率-销售费用率-税金及附加率,旨在体现公司产品真实竞争能力。

极为巧合的是,三家经营毛利率领先的公司最终在净利率方面也保持了领先优势。整体来看,宠物医疗相对经营毛利率更高,宠物食品行业次之,宠物用品最低。乖宝宠物和中宠股份再次体现了他们长期持续进步的优点。

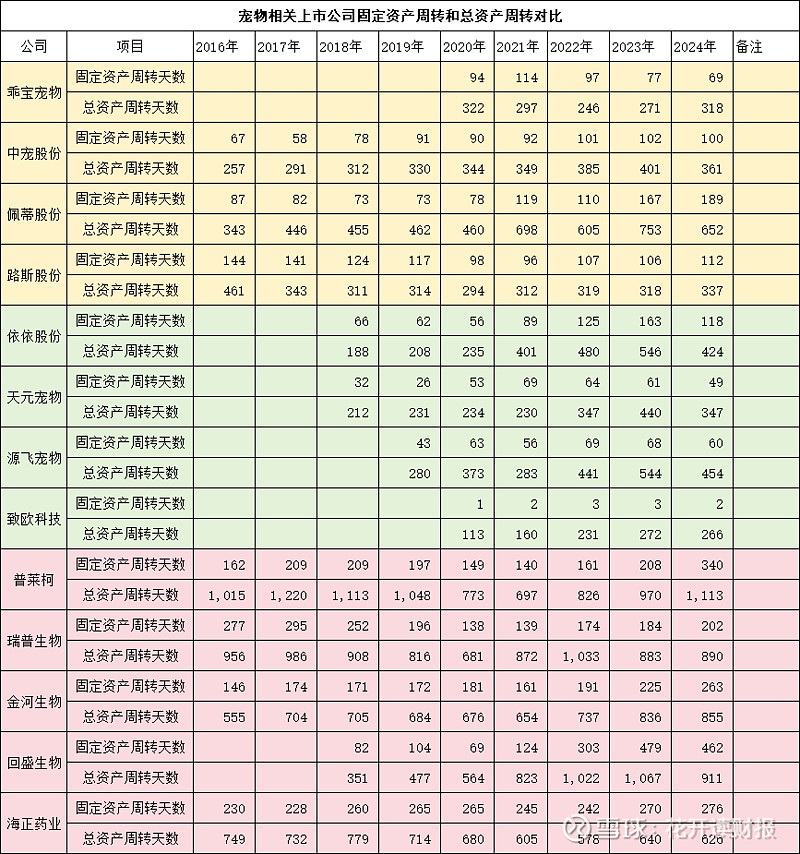

宠物食品和用品公司固定周转效率相对较高,说明整个行业进入门槛较低。在表现较好的食品和用品公司中,致欧科技因为整体收入较高使得固定资产周转天数很低,天元宠物和源飞宠物则是做了一些代理,显得固定资产周转效率较高。真正固定资产周转变现最为出色的是乖宝宠物,其总资产周转也很迅速。

宠物医疗相关公司固定资产周转天数和总资产周转天数明显高了很多,说明前期投入更大,有一定的门槛。周转效率相对较高的是已经形成一定规模的海正药业。

注:自由现金流=经营活动现金流量净额 - 购买固定资产等长期资产的流出

在自由现金流和净利润现金含量这块,有几家公司明显做的很不错。乖宝宠物、中宠股份、依依股份、致欧科技、海正药业和瑞普生物这些做得好的已经到了可以自循环造血维持公司稳定增长的阶段,尤其是海正药业和致欧科技,自由现金流的数字真是让人眼红。

也有好几家公司过去很长一段时间自由现金流很差,但2024年或2025年Q1似乎有回暖的趋势,回盛生物、金河生物、天元宠物都是这一类。

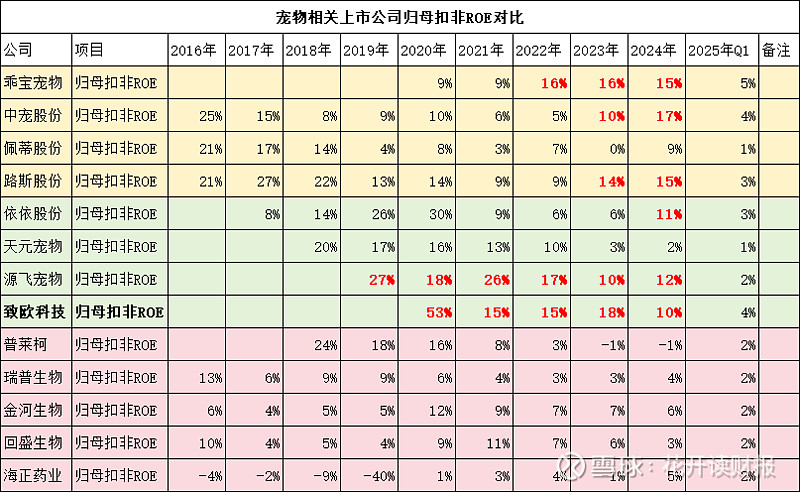

在归母扣非ROE这块,乖宝宠物、中宠股份、路斯股份、源飞宠物和致欧科技近几年都有连续超过10%的时候,表现不俗。但乖宝宠物近三年稳定在15%以上,中宠股份2024年创造了17%的中期高点,源飞宠物和致欧科技则趋势较差,2024年表现远不及前几年优秀。

宠物医疗相关公司则整体上显得非常平庸,归母扣非ROE基本上在5%上下,更有甚者居然为负值。好在上涨空间大,差在现状不好看。

总结

结合宠物行业市场情况和各个公司背景,我们可以得出以下大致的结论:

国内宠物企业(宠物食品和宠物用具)出海现在只能靠OEM/ODM方式,而且为了规避美国关税战的影响,还得在国外有产能布局。不过出乎意料的是,很多企业毛利率都能超过20%。

宠物食品和宠物用具固定投入相对较低,竞争壁垒较低。出海主要靠过去多年形成的渠道,在国内则主要靠自身努力打造的品牌。宠物医疗板块固定投入相对较大,门槛相对较高。

国内宠物市场在持续扩大,一方面是因为国内宠物数量持续小幅上涨,另一方面是因为单宠消费持续上涨。同时,高端品牌增速高于低端品牌,国产品牌增速高于国外品牌。国产宠物行业高端品牌同时受益于整体市场扩大,国产份额扩大和高端品牌份额扩大。

宠物食品是主要争夺战场,占据了整个宠物市场一半的份额。大池出大鱼,乖宝宠物和中宠股份主要业务都是宠物食品,但市场已经相对成熟,反而是占据28%的宠物医疗板块还没有一家公司冲出来。国内各家公司似乎都才刚开始起步。

由于宠物消费的“人格化”属性,宠物主对宠物食品质量的关注快速提升,对于产品质量事件的容忍度较低,客观上将加速行业洗牌。

$乖宝宠物(SZ301498)$ $中宠股份(SZ002891)$ $天元宠物(SZ301335)$ #宠物经济# #宠物食品# @今日话题 @球友福利 @雪球创作者中心