云天化自由现金流估值

云天化云天化作为国内头部的综合性国有控股上市化工企业,最新主营业务主要分为四大板块:化肥、磷矿采选、磷化工及新材料、商贸物流。

云天化关注的人也比较多,对于公司、行业的分析也非常丰富,我就不赘述了。我还是从财报数据的角度(近10年),评估下云天化的价值。

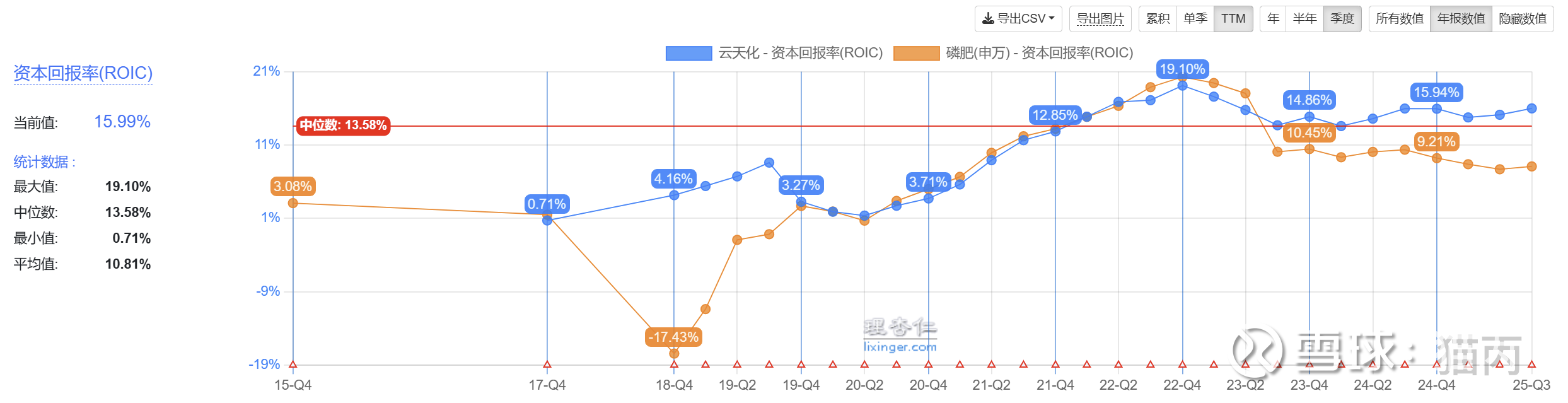

首先是资本回报率,23年之前也就行业平均值,23年3、4季度开始高于行业平均,赚钱能力在增强,当前值为16%,近10年平均值10.81%。

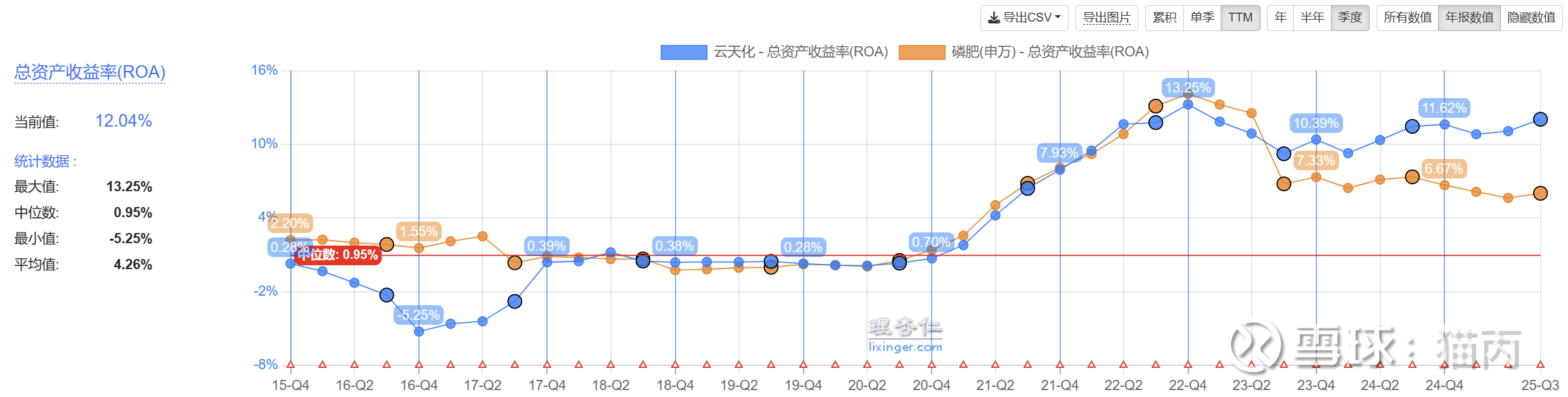

总资产收益率也是在23年后逐渐优秀,与行业平均值逐渐拉开差距,当前是12%,对于ROA来说,属于第一梯队的了。看数据在22年开始就保持在10%以上。具体看看主要是由什么贡献的。

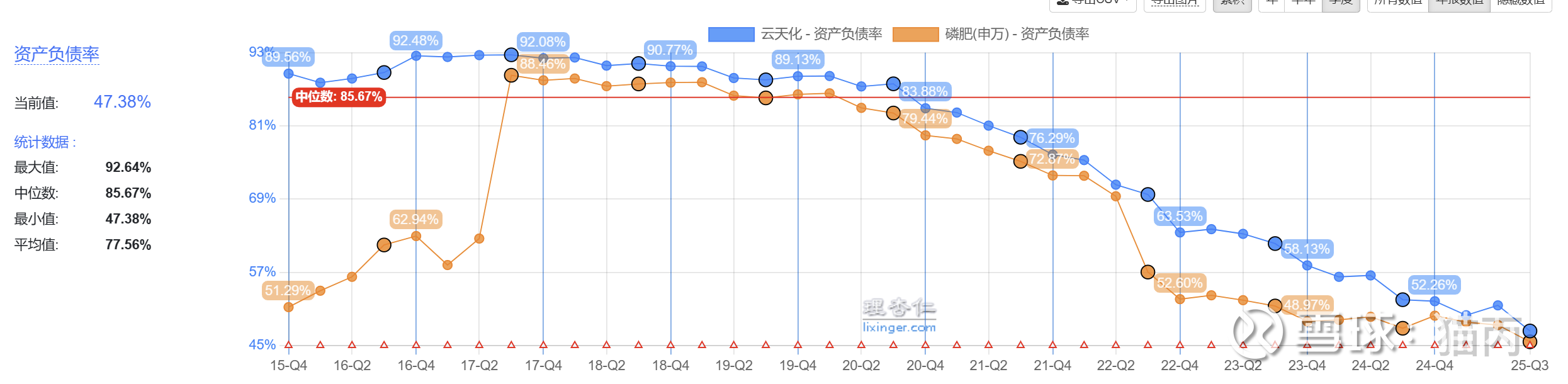

资产负债率逐年下降,目前47.38%,有息负债率28%。

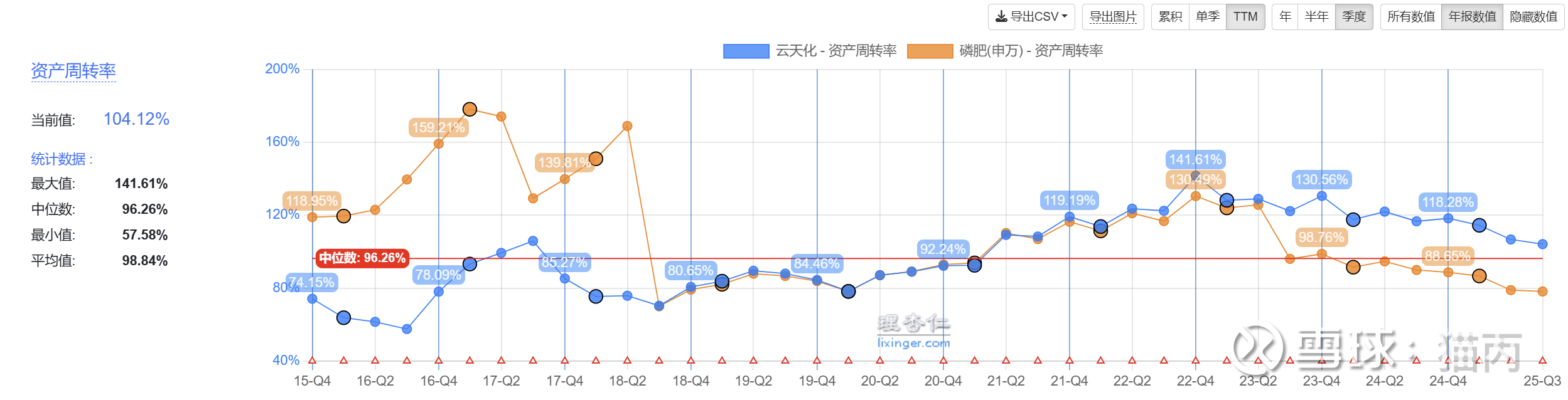

资产周转率高于行业,近几年基本保持在100%以上,没有显著变化。

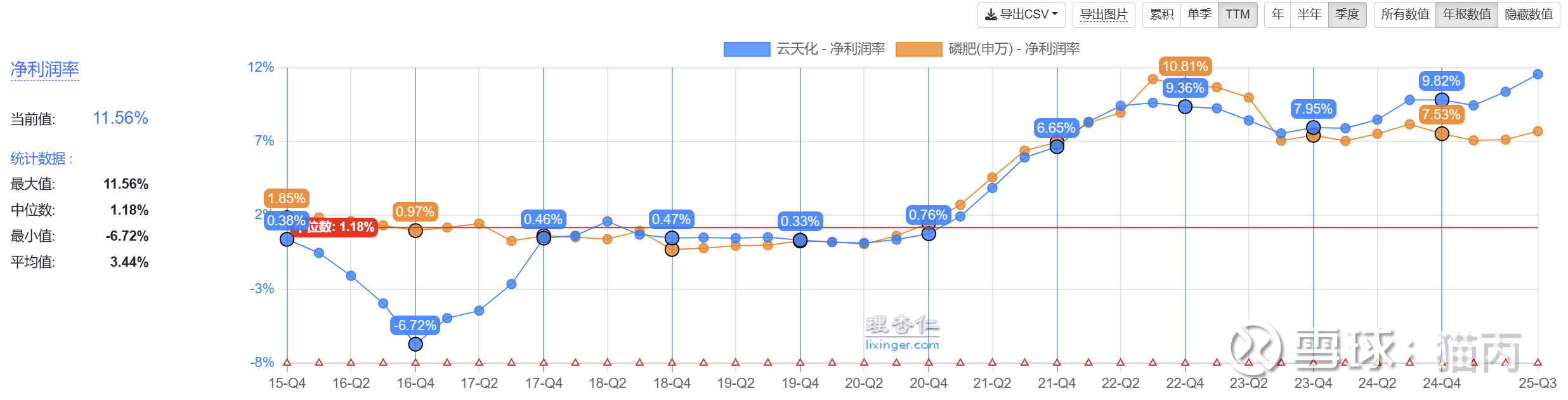

由净利率的曲线可知,高ROA主要是净利率和资产周转率贡献的。目前净利率11.56%,近几年稳中有升。

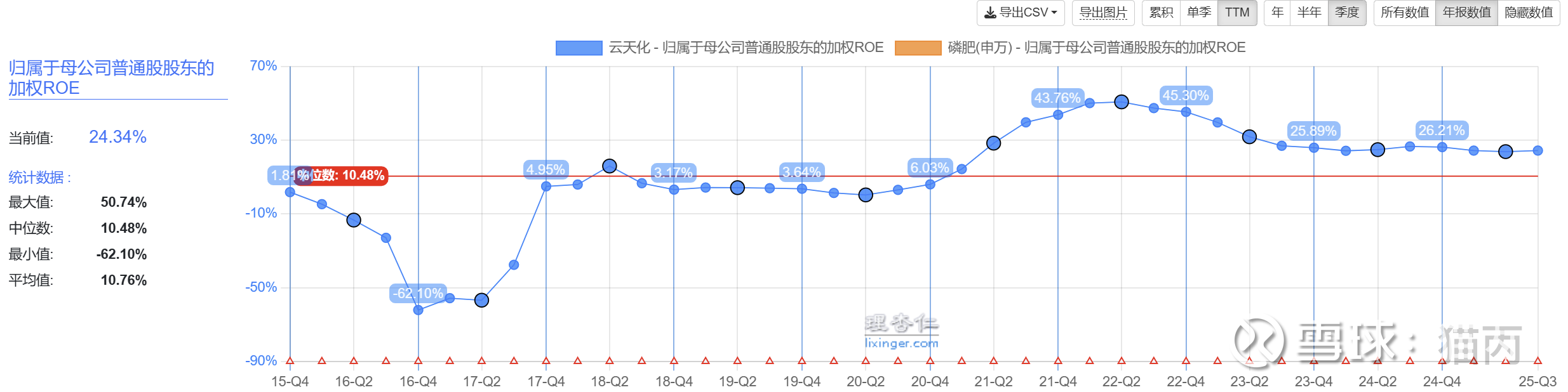

ROE近几年都在20%以上,当前24.34%。

接下来看看现金流量情况,现金转化能力极强。当前经营现金净流量竟然是营业利润的1.5倍,历年也都比较高。首先云天化议价能力强,应收款项少;其次云天化是重资产行业,重资产占比45%以上,折旧占净利润的比40%以上。所以经营现金净流比净利润高。

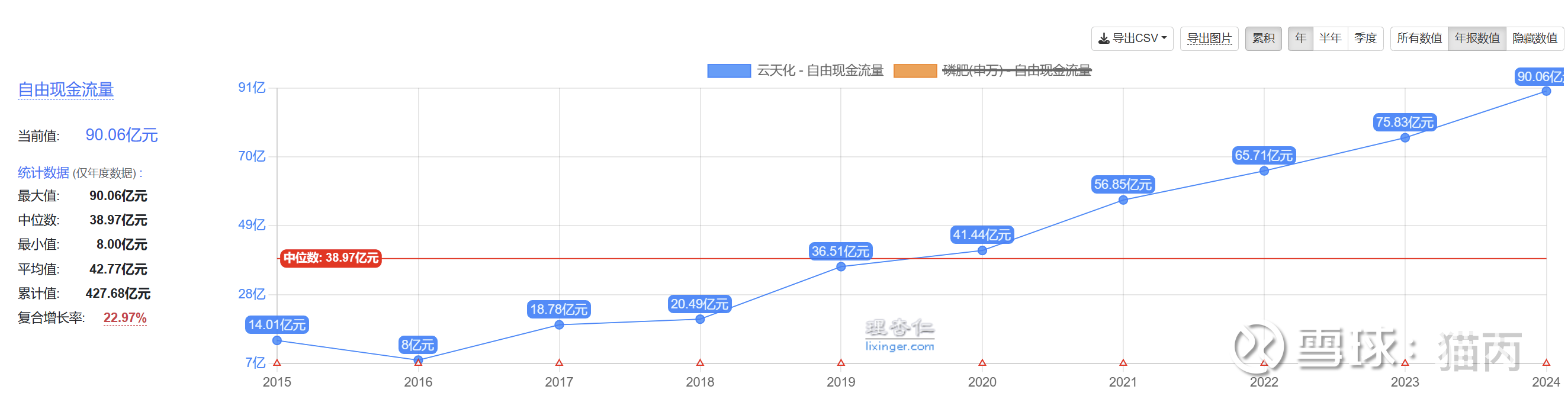

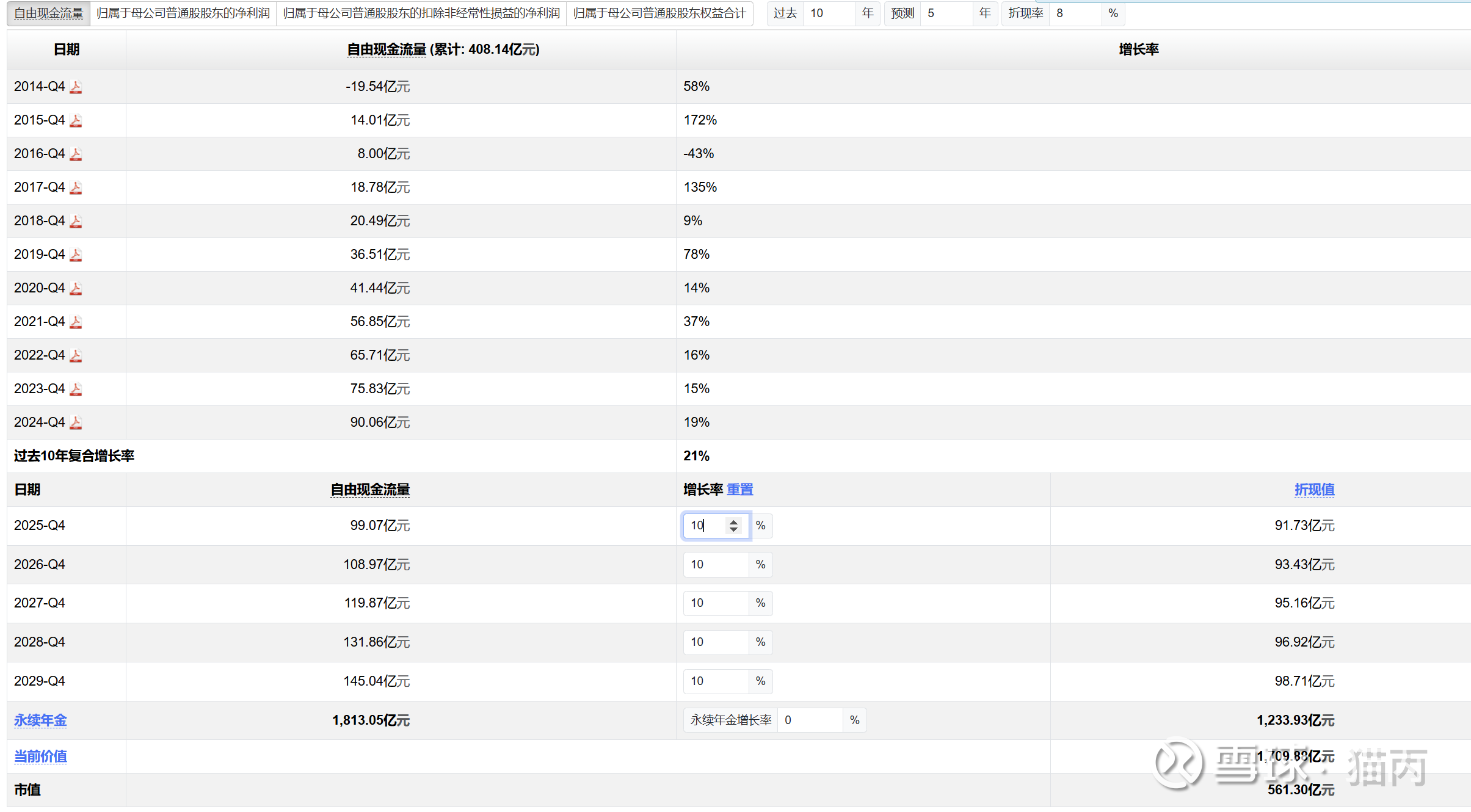

看看自由现金流量,一条趋势明显的上行线,10年复合增长率22.97%。

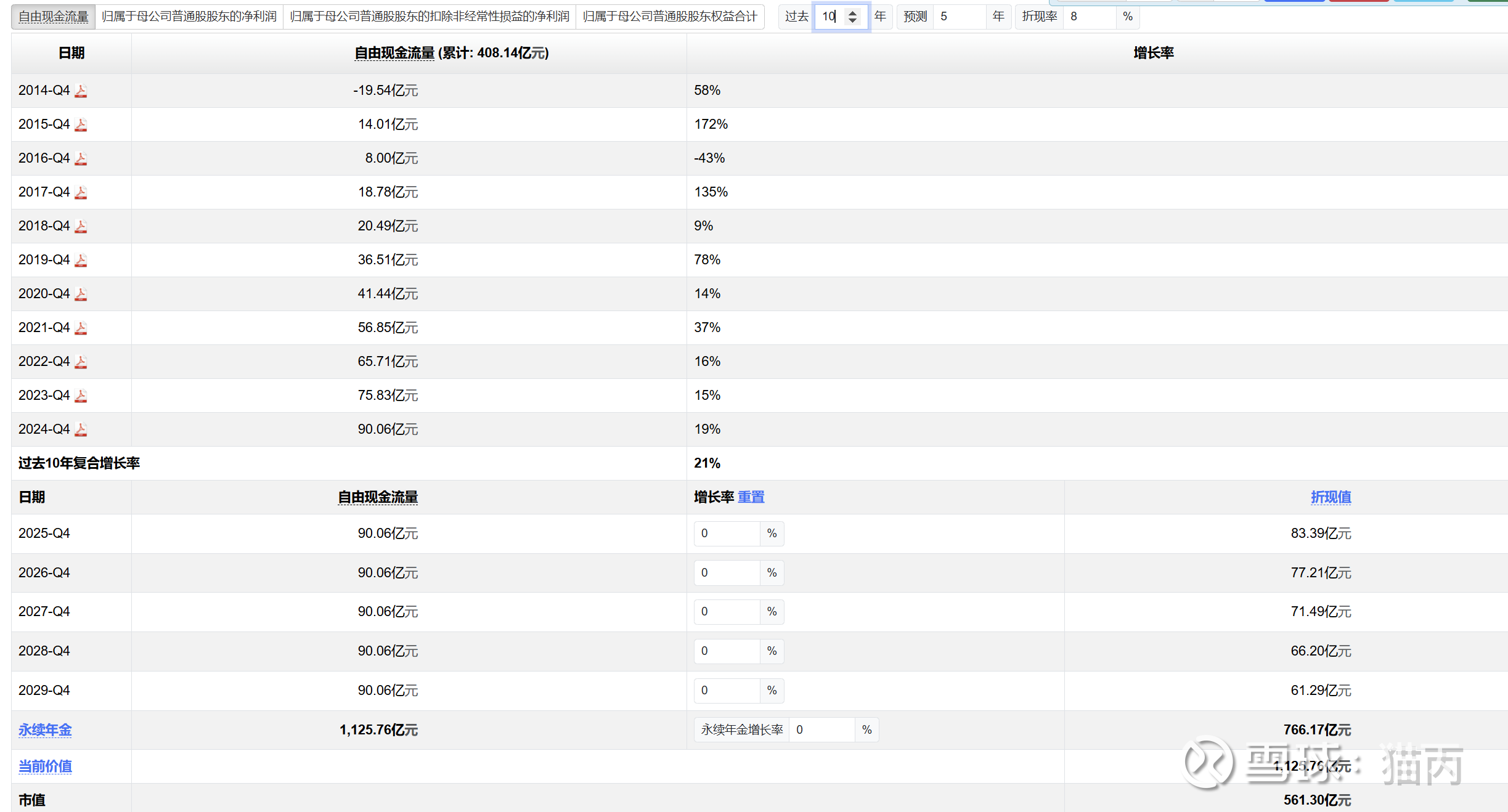

近期各路关注云天化的球友都在讨论磷矿和新能源业务,在此未来五年自由现金流我分为三个增长率进行估值:保守0%即不增长保持规模;10%(中性)即以过去10年增长率的一半;乐观20%即保持过去的增长率。使用大盘历史平均收益率8%作为贴现率,并假设五年后永续增长率为0%。

公司股票价值=(公司经营业务价值+金融资产价值+长期股权投资价值-负债价值)*(1-少数股东权益比例)

未来五年增长率0%的话,企业经营业务价值1125.76亿,根据最新的3季度报资产负债表的金融资产价值、长期股权投资价值、公司债务和少数股东权益比例,得出上市公司股票价值为925亿,目前市值561亿。 只能说现金流太优异了。即使以后不增长,保持现有利润规模的话,市值还有近一倍的空间。

未来五年增长率10%的话,企业经营业务价值1710亿,根据最新的3季度报资产负债表的金融资产价值、长期股权投资价值、公司债务和少数股东权益比例,得出上市公司股票价值为1462亿,目前市值561亿。

我觉得我20%增长率不用算了。另外目前股息率5%,PB2虽然看起来高,但是实际上矿产资源在资产负债表上或有低估。这个需要再做详细分析。

我个人目前持有云天化仓位20%,后期会持续关注25年报,希望大家结合其他球友的分析角度综合考量,以上为投资思考记录,大家可以作参考,不作为投资推荐。