万洲国际财务分析(基于近10年报表数据)

$万洲国际(00288)$ 万洲国际是港股,数据有限,所以需要选择A股类似上市公司来进行横向对比。整体采用图在上描述在下的模式。

着急的可以直接拉到最后看结论。

一、安全分析

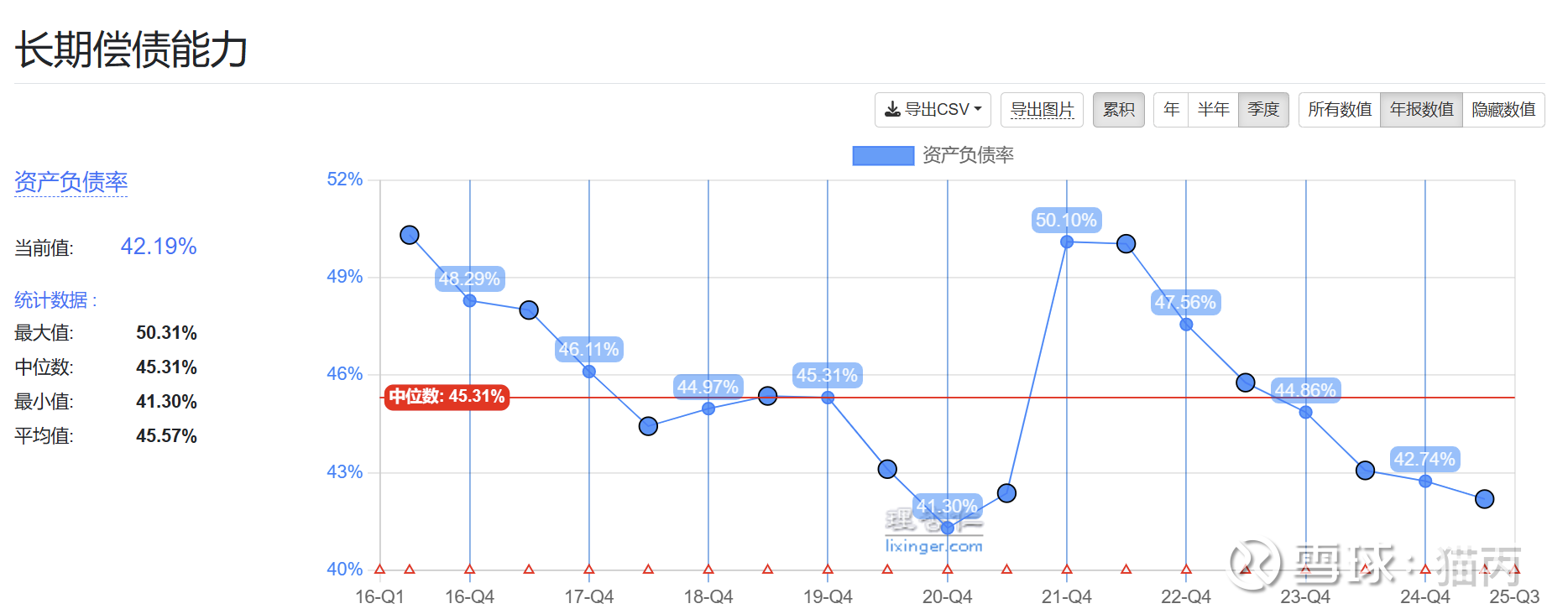

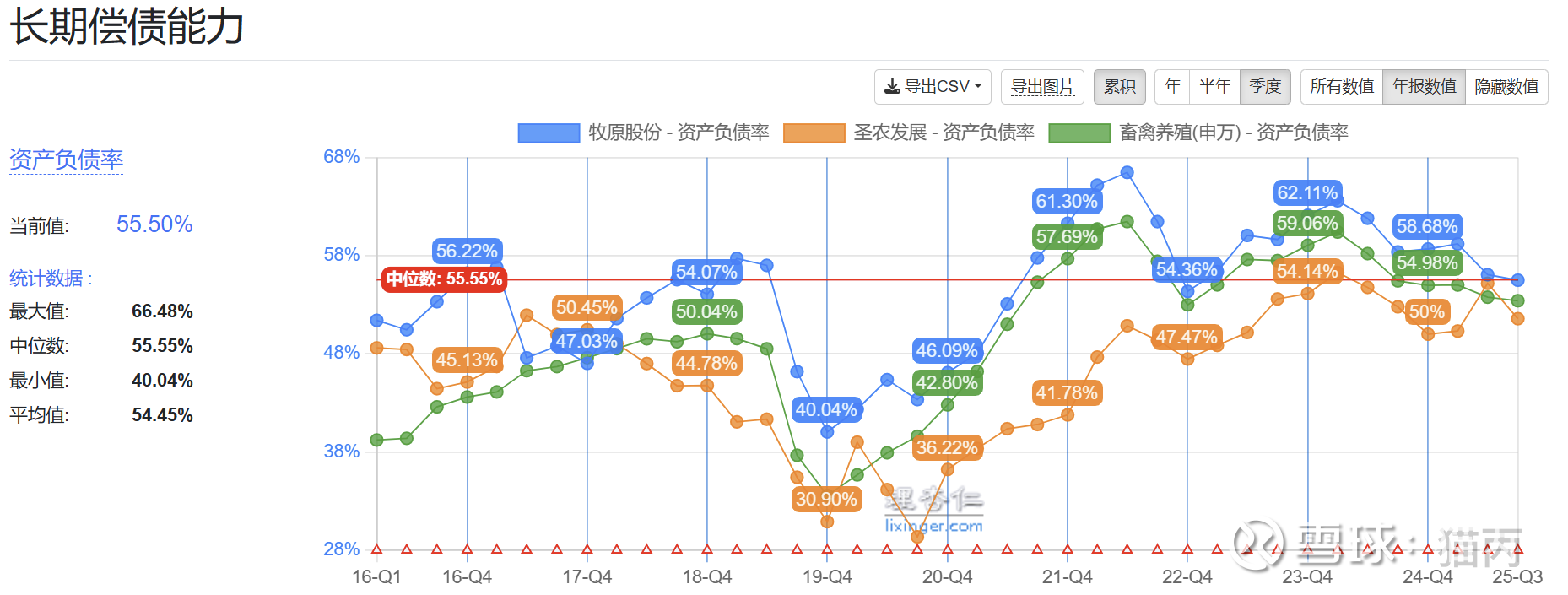

第一张图是万洲国际的资产负债率,当前处于42%的水平,近10年中位数45%,因为生猪产业也是周期性比较强的行业,所以资产负债率波动明显,基本在40-50%之间。第二张图是A股相关行业及上市公司的资产负债率,中位数在55%,可见万洲国际的负债水平基本符合行业特点,且在行业中属偏低水平。

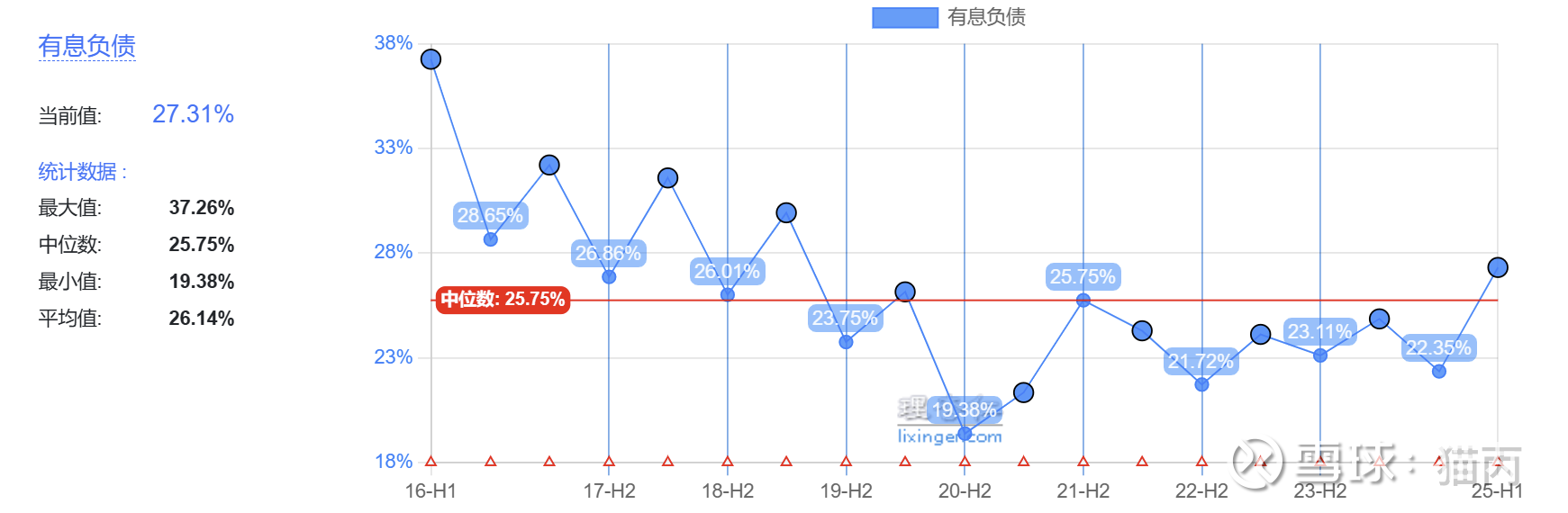

其中有息负债率27%,行业中位数在38%左右。

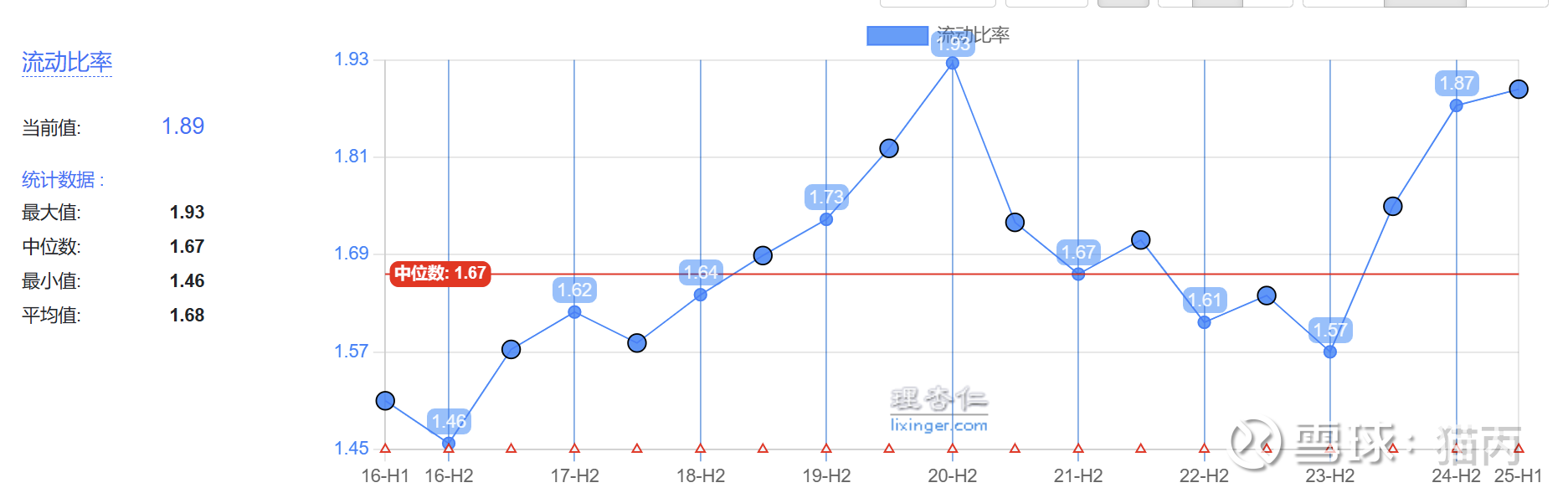

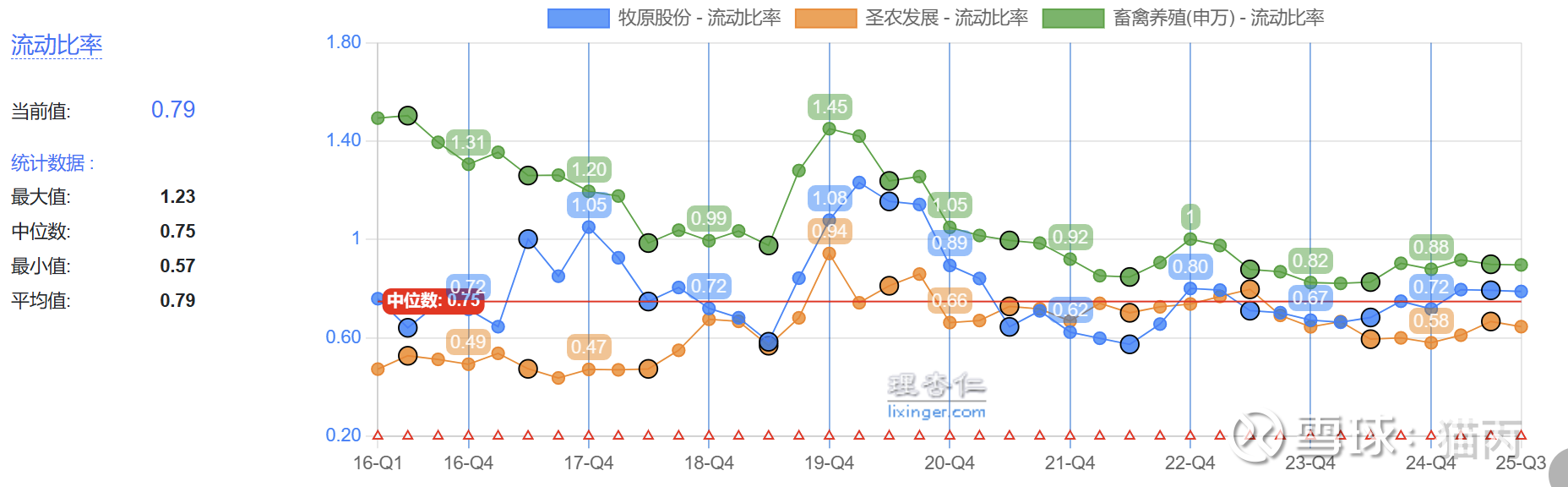

万洲国际流动比率中位数1.5以上,行业中位数0.75,可见偿债能力万洲国际是明显优于行业的。

二、盈利能力

ROE=净利润率×资产周转率×权益乘数。

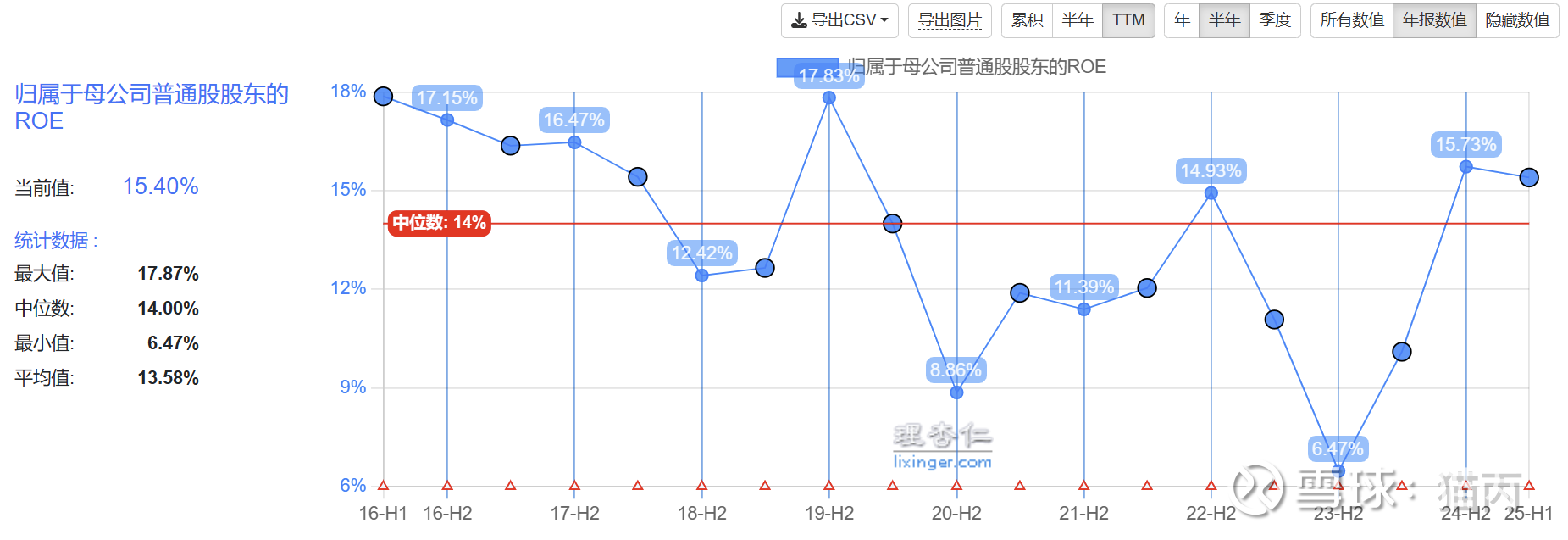

归属于母公司普通股股东的ROE目前15.4%,近10年穿越周期,平均值13.58%。

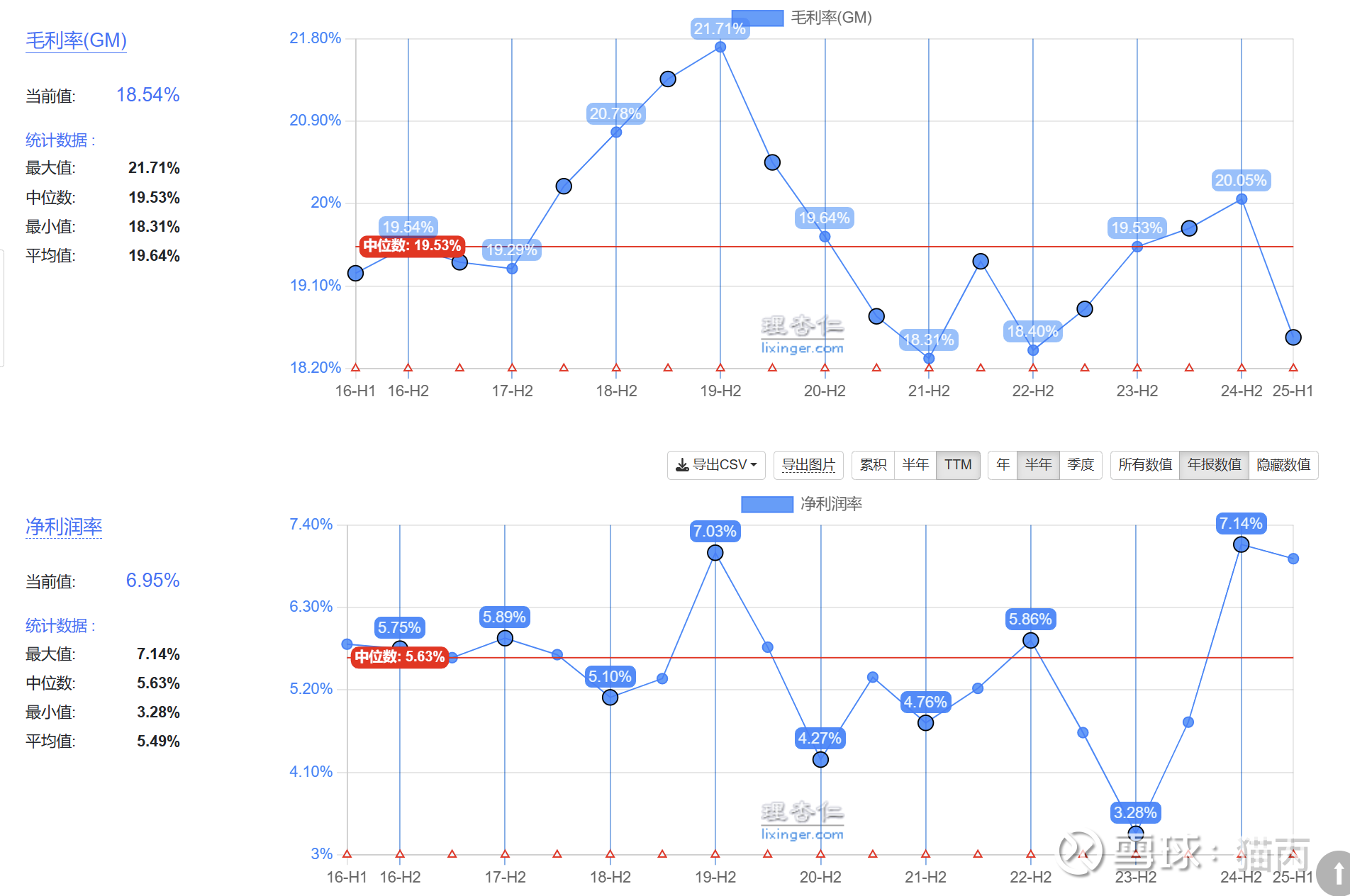

毛利近10年中位数基本在20%左右,净利中位数5.6%左右。

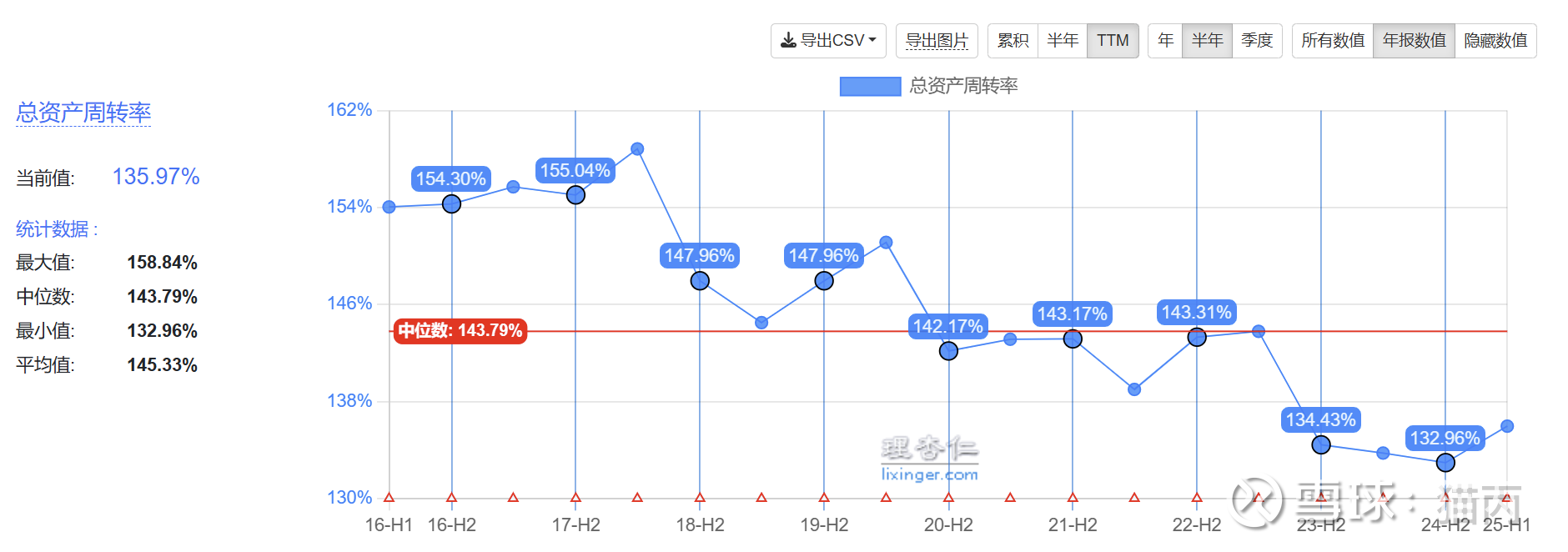

总资产周转率较高,但是有逐年下行的趋势,这个指标衡量的是公司总资产的使用、管理效率,总资产周转率=(期末.营业总收入 + 期初全年.营业总收入 - 期初.营业总收入) / ((期末.资产总计 + 期初.资产总计) / 2),经分析营业总收入近些年基本稳定,总资产在逐年增加(主要增加在厂房设备更新和货币资金上),导致了ROA的下降。

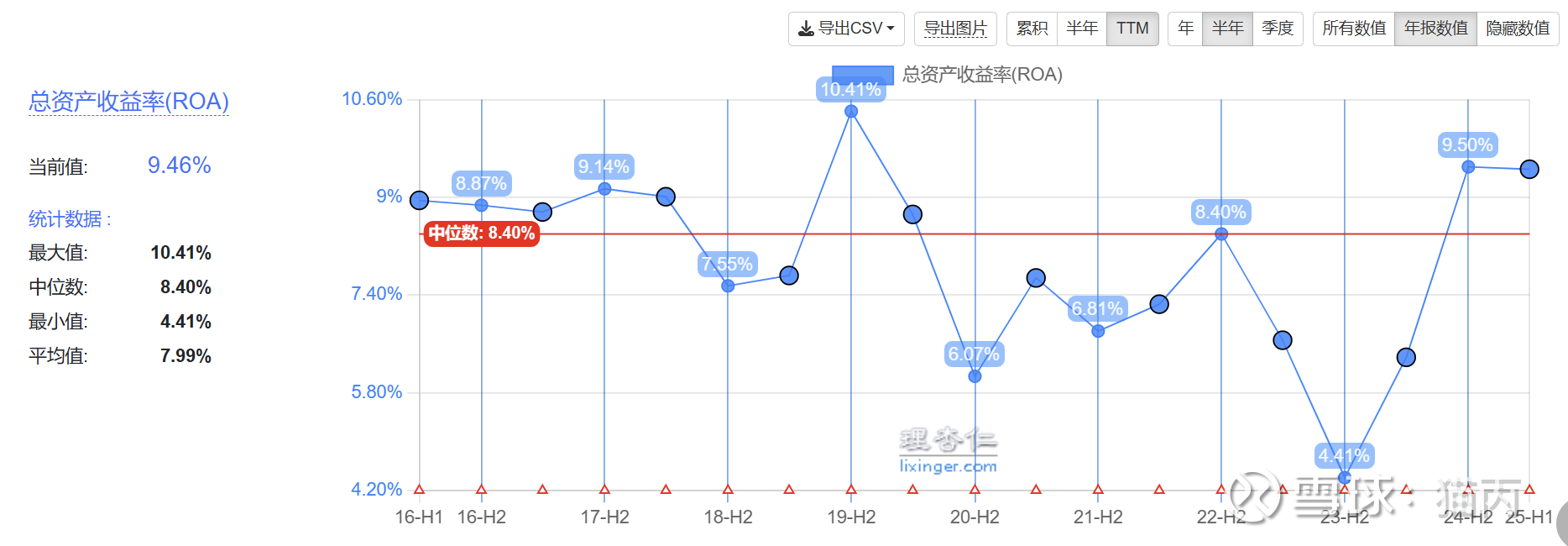

总资产收益率中位数8%左右,尚可。在净利率比较低(7%)的情况下,能达到15%以上的净资产收益率,经以上分析可知是比较高的资产周转率和杠杆率(40%以上)贡献的。

三、成长分析

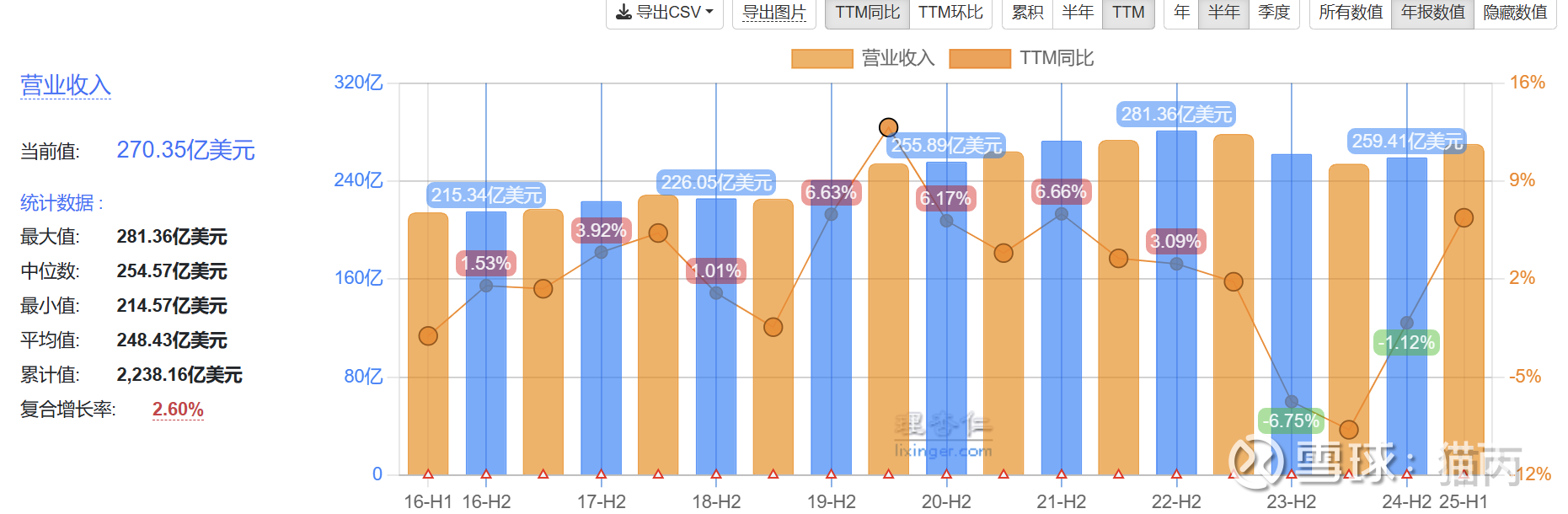

营业收入今年同比去年有增长,但是整体还是比较平稳的。

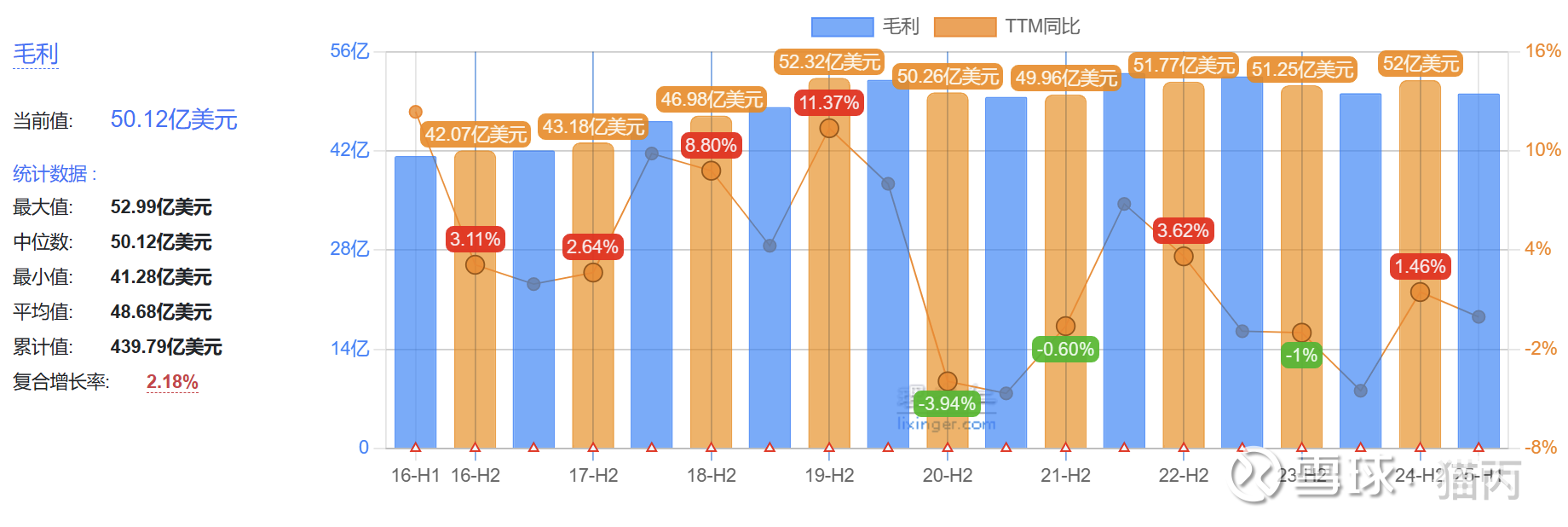

毛利平稳,可见主业的业务风控做的不错,虽然处于周期行业,但是经营结果显示万洲国际在通过业务布局尽量平滑周期风险。(见万洲国际的业务模式一文)近10年营收和毛利的复合增长率在2%以上,是个比较成熟的企业了。

四、现金流量分析

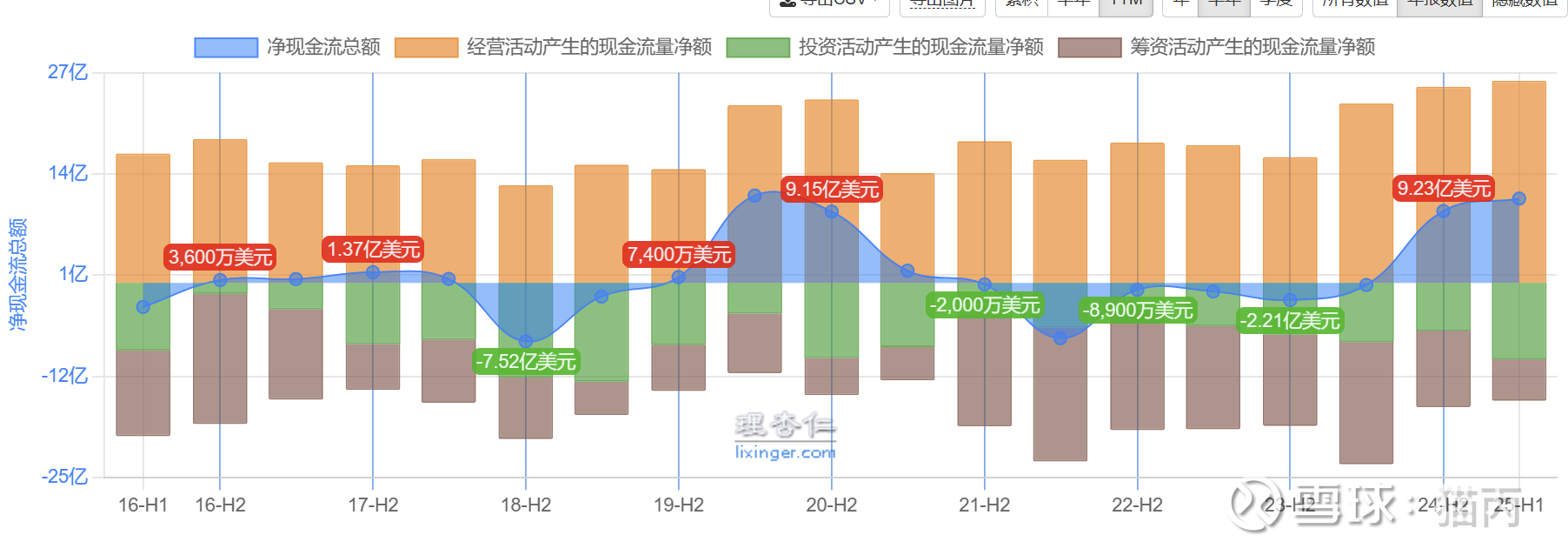

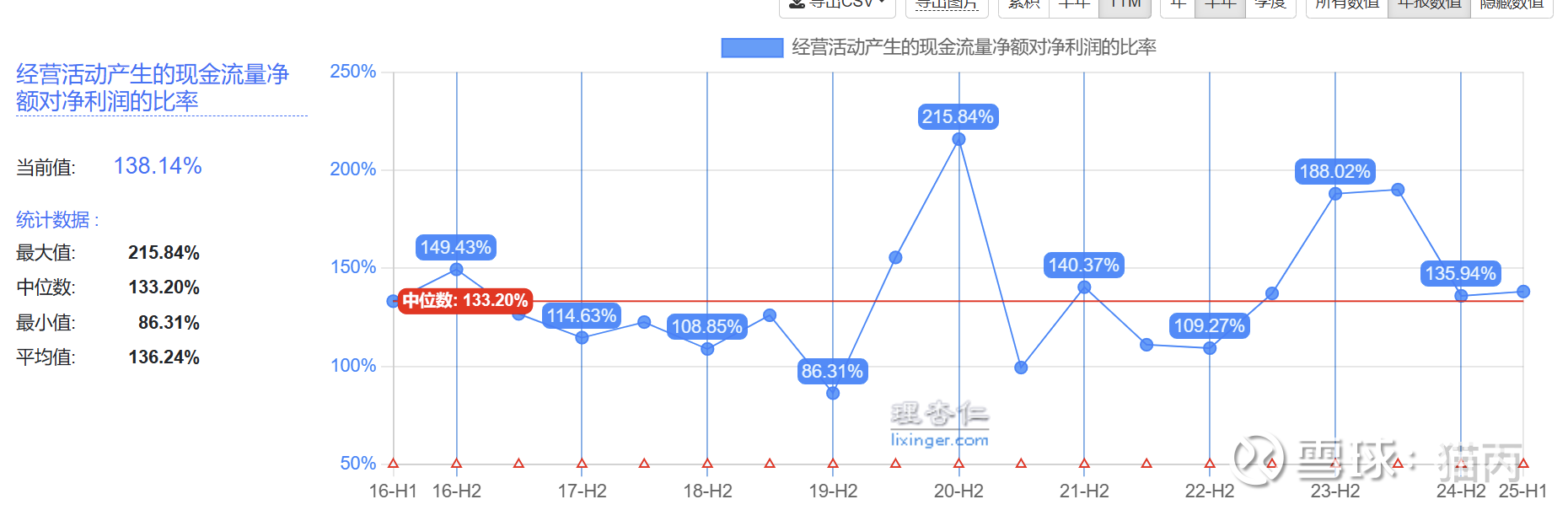

经营活动现金净额对净利率比率近10年基本在100%以上,最高200%,中位数133%,现金流获取能力很强。

五、营运能力分析

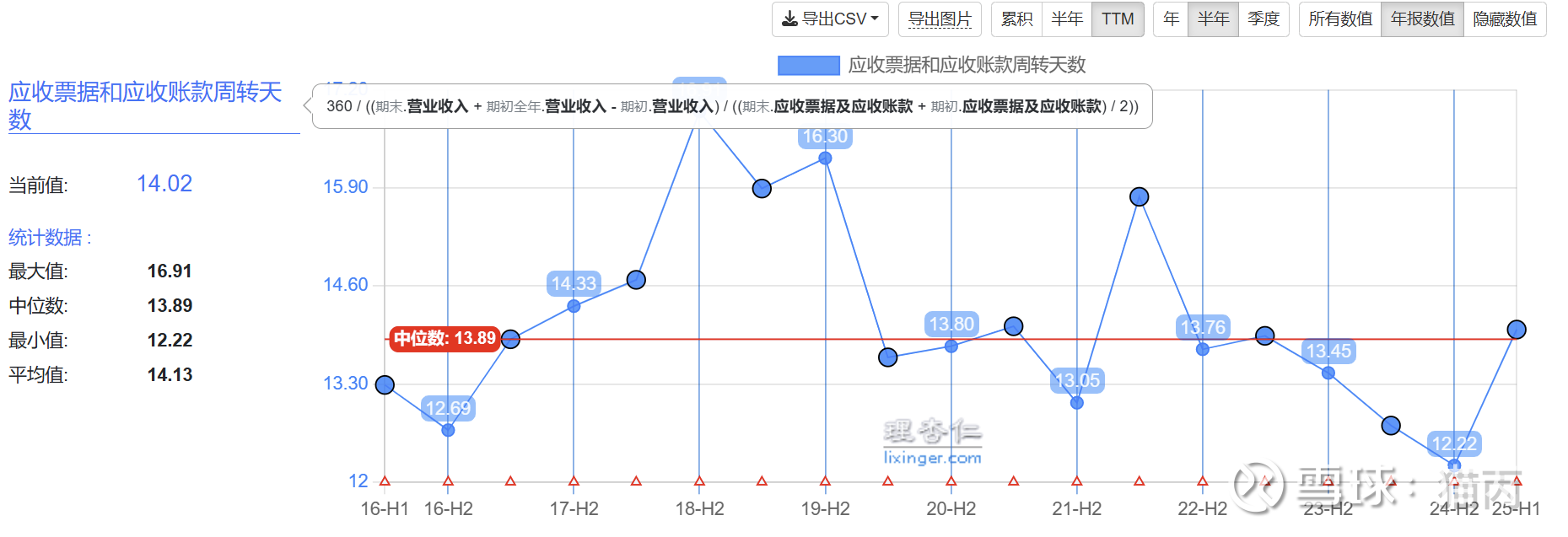

应收款回款周期不到半个月。

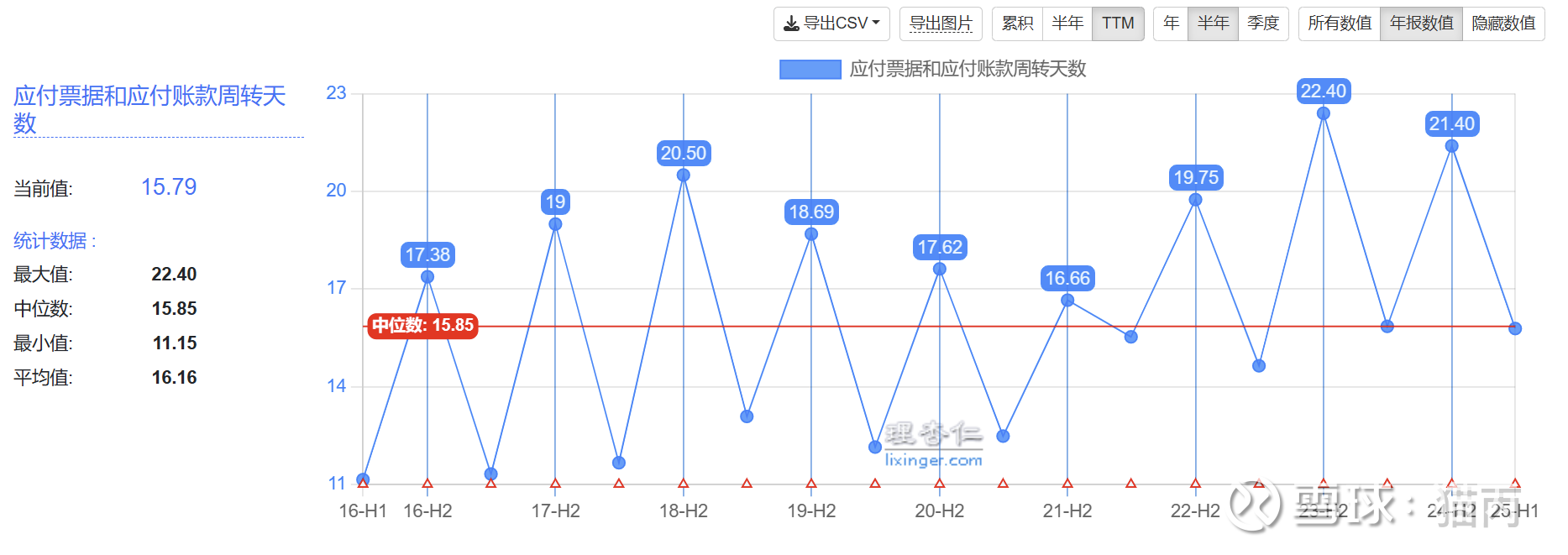

应付款周转天数也差不多半个月到20天,效率很高,这和万洲国际垂直一体化产业布局有关系,统一了产业链的上下游,协同效率高。

六、成本分析

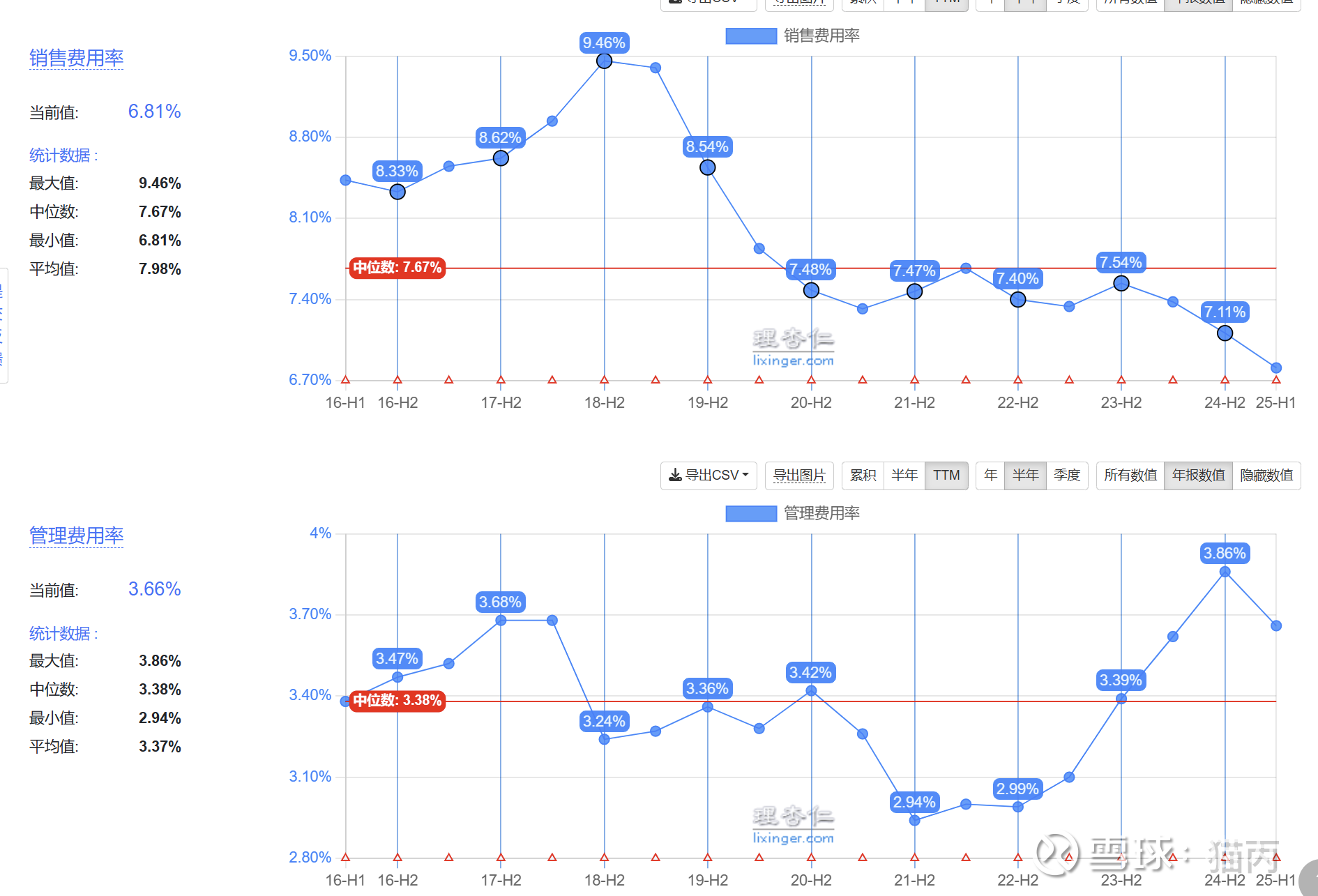

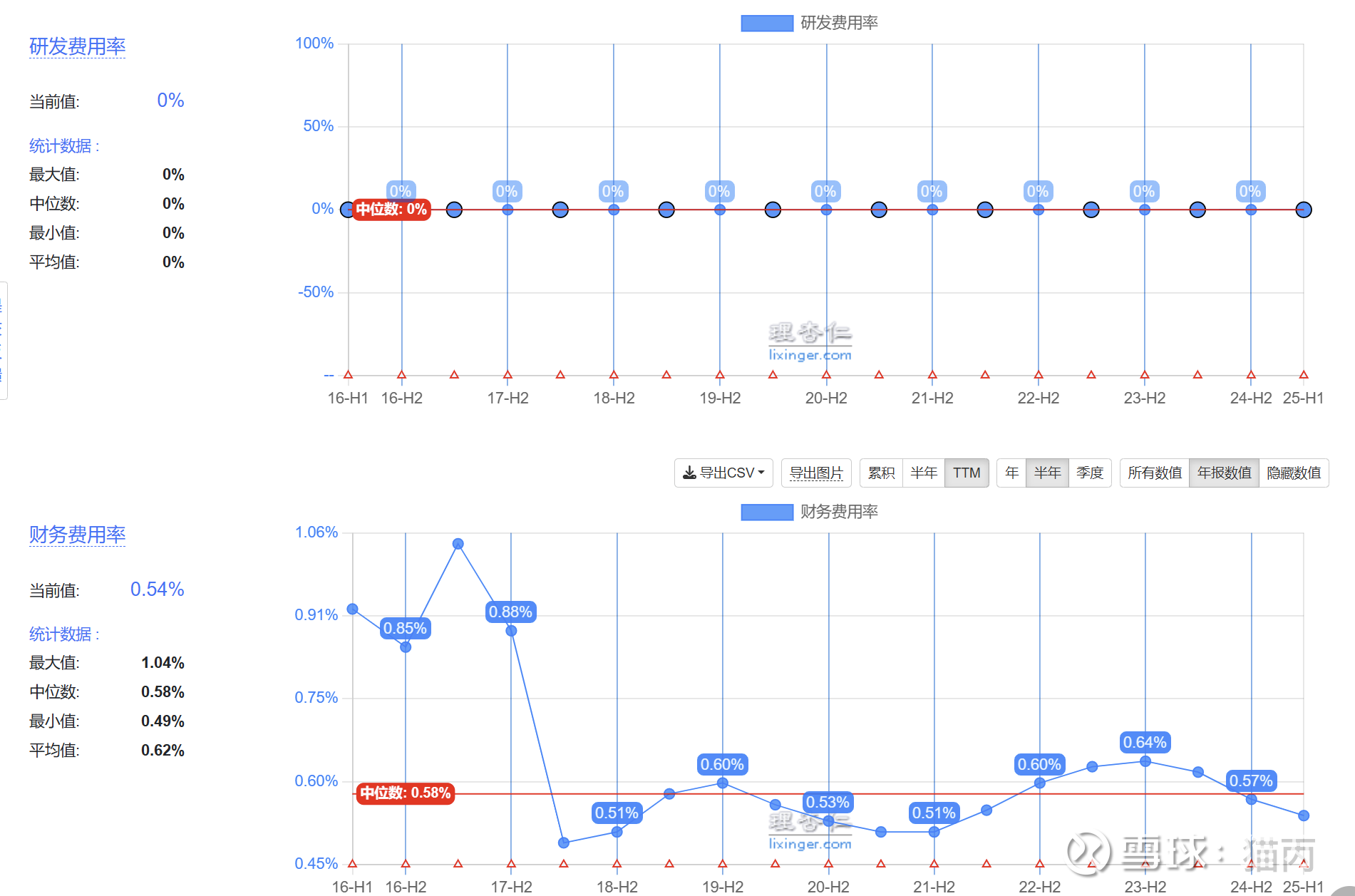

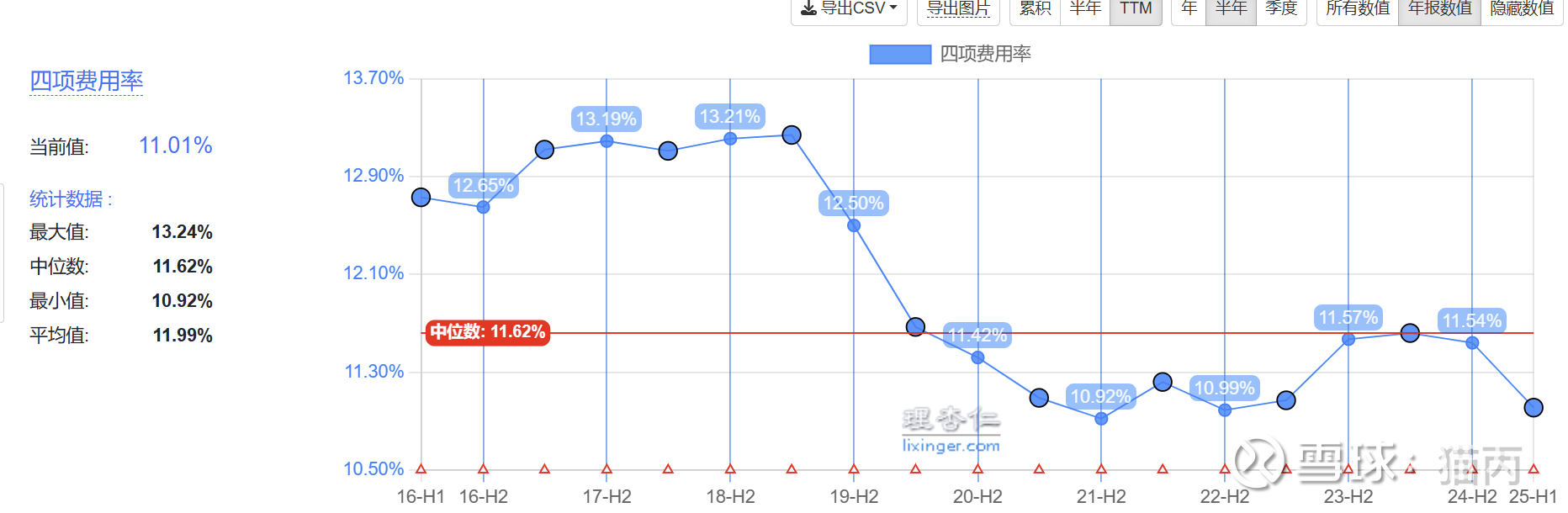

近10年毛利率基本稳定在18%-21%之间,四项费用率从高点的13%下降的目前的11%,主要是财务费用率(现金获取能力强,有息负债减少)和销售费用率在下降,管理费用率24年增加较多,经查发现是战略调整与业务重组导致的人员安置成本增加,另外为推进数字化转型及全球化布局,新增IT、风控及跨境并购团队,相关人力成本增加约15%等原因。

总结:净资产收益率15%以上,不算低,但是净利率6%左右,较低,ROE高主要是周转效率高和杠杆率高贡献的,资产负债率尽管40%以上,但有息负债约27%,均低于行业平均,资金的安全性没有问题,目前流动资产中30%都是货币资金,现金占总资产的13%左右,这和万洲国际的强现金流获取能力有关。近10年的报表数据给我的感觉是,虽然万洲国际处于周期行业,但是其业务模式使其能够在周期的波动中尽量保持稳定,以目前模式来看,其未来增长率应该不会较高,历史10年复合增长率2%左右,是个已经比较成熟的现金奶牛型企业。万洲国际目前的股息率13%,比较高,也证实了这个结论。

所以万洲国际的未来战略:“提效、优化、扩张”,持续推进“调结构、调价格、控成本”策略,优化产品组合,提升高附加值肉制品占比,同时通过精细化管理降低原材料及运营成本;聚焦数字化、智能化转型,利用技术优化生产流程(如北美工厂现代化改造)、提升供应链效率,并推进全球业务数据协同,我个人觉得是很正确的,就看战略执行的效果如何了。

下一篇看看估值情况。有帮助的话,欢迎关注点赞。