万洲国际股票估值分析

猫丙

· 北京

着急的可以直接拉到最后看结论。

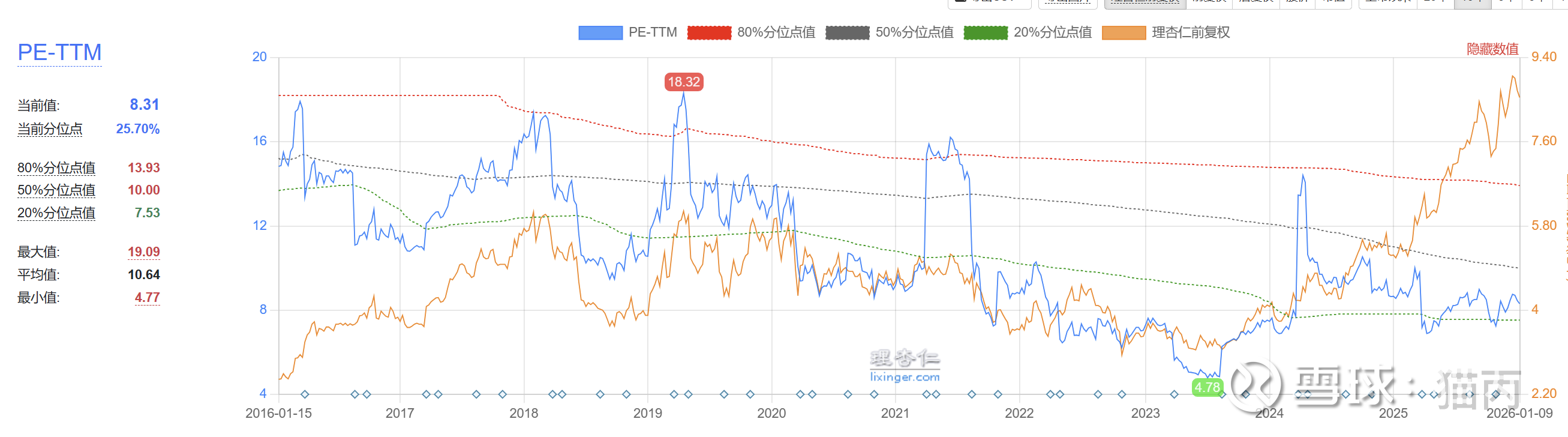

10年PE市盈率,当前分位点26%,低于30%。

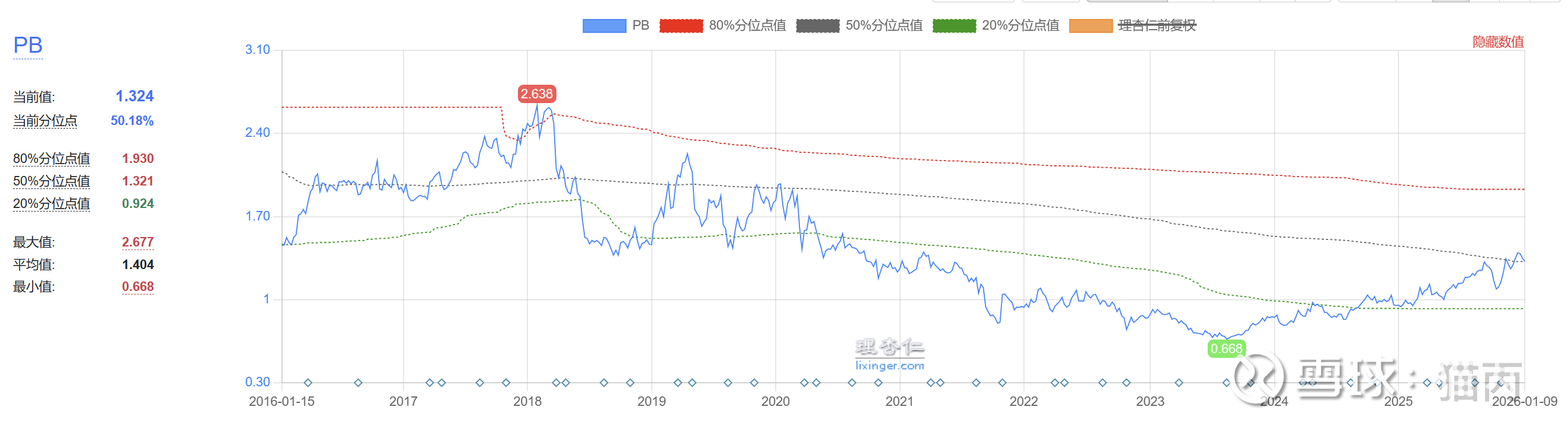

以上为10年PB变化,目前1.3,分位点50%。

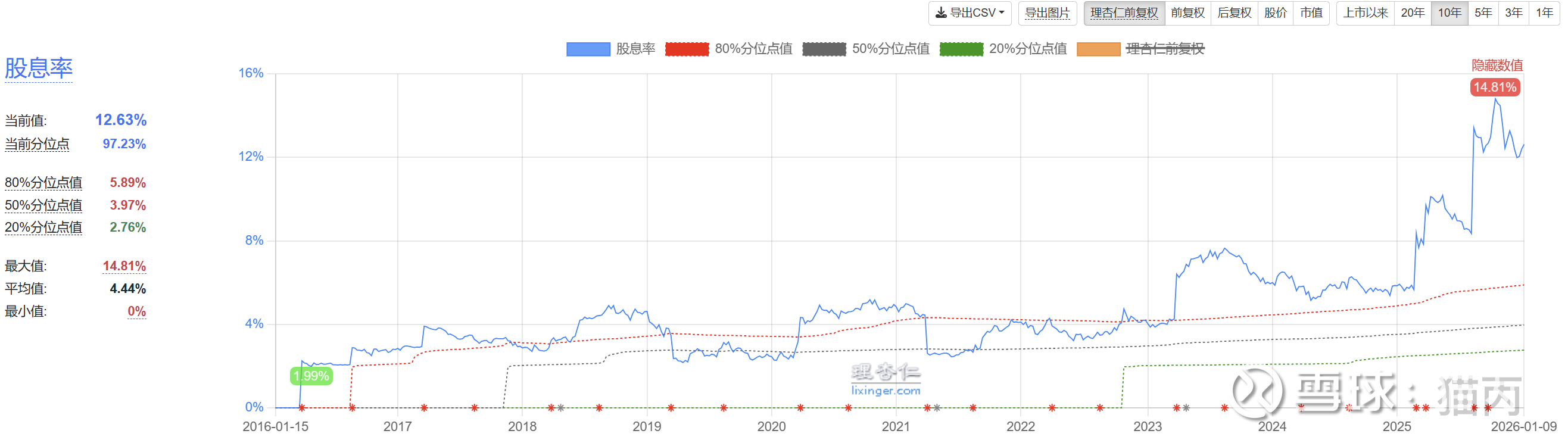

目前股息率处于历史高位,12%以上。

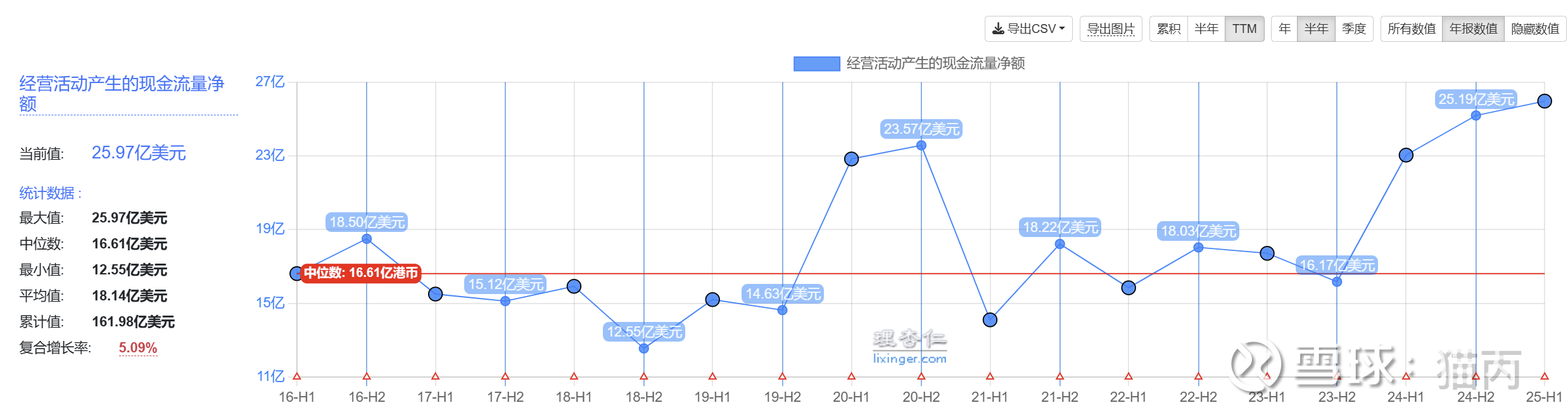

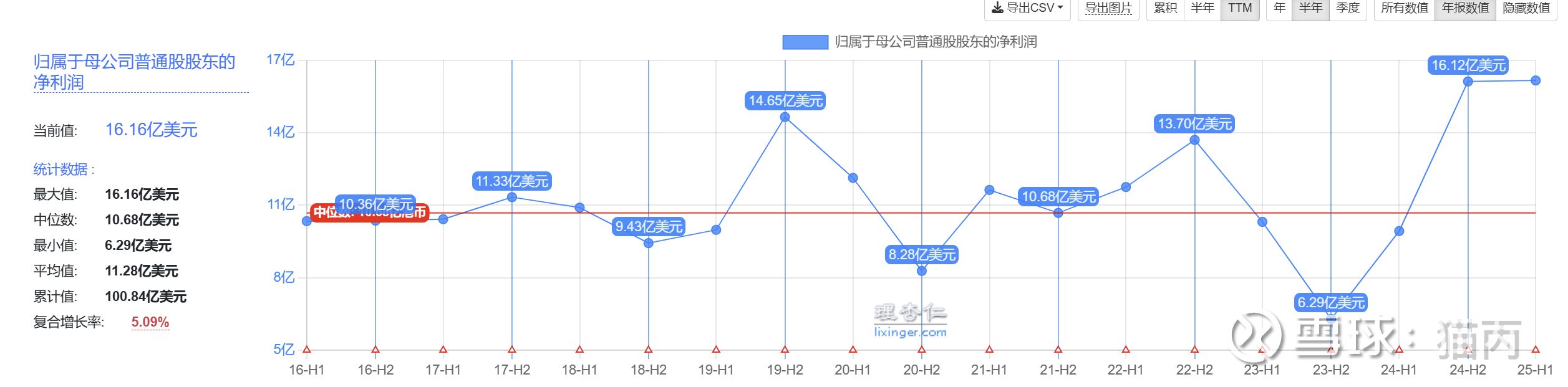

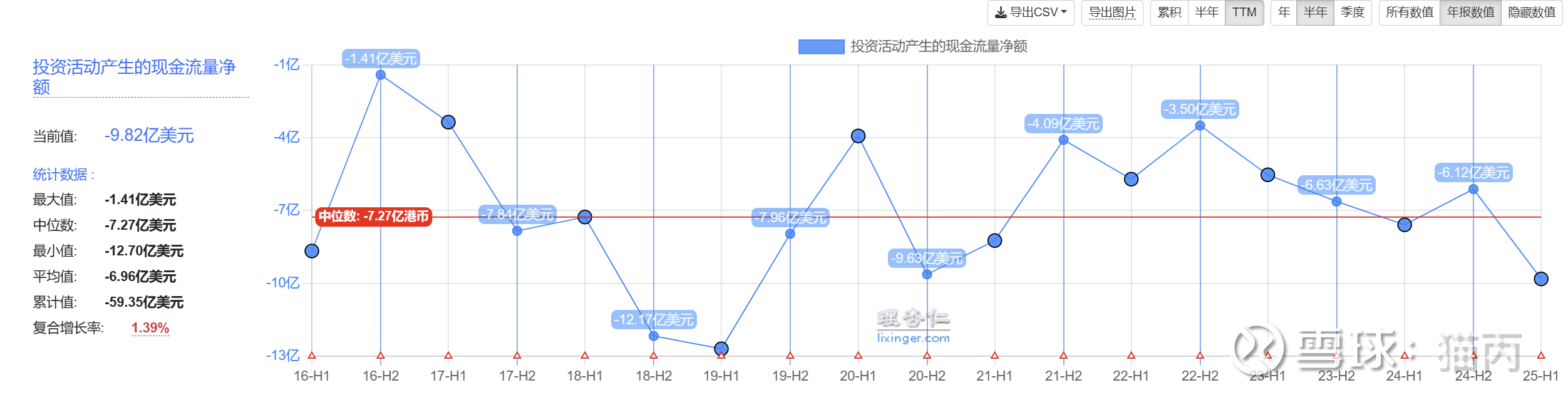

第一张表是经营活动现金净额,近10年平均值18亿美元,归属于母公司普通股股东的净利润平均值11.28亿,低于现金流量净额。港股中没有自由现金流量这个数据,自由现金流=经营现金净额-投资性支出净额(保全性),根据第三张图可见投资净额的平均值是-7亿美元(由于资本性支出中有保全性的,也有扩张性的,所以直接用-7亿明显是偏高了,但是估值我们可以保守着估,这样可以得到更安全的安全边际。)18-7=11亿美元,几乎是归属于母公司普通股股东的净利润平均值,根据此处测算,我们可以用该指标来代替自由现金流进行估值。

上一篇分析基本面的文章,得出结论万洲国际是比较成熟的类现金奶牛型企业,所以未来增长率比较保守,过去十年营收

点击查看全文