瑞丰新材(二)财务分析

基于上市以来财报数据进行基本面分析。$瑞丰新材(SZ300910)$

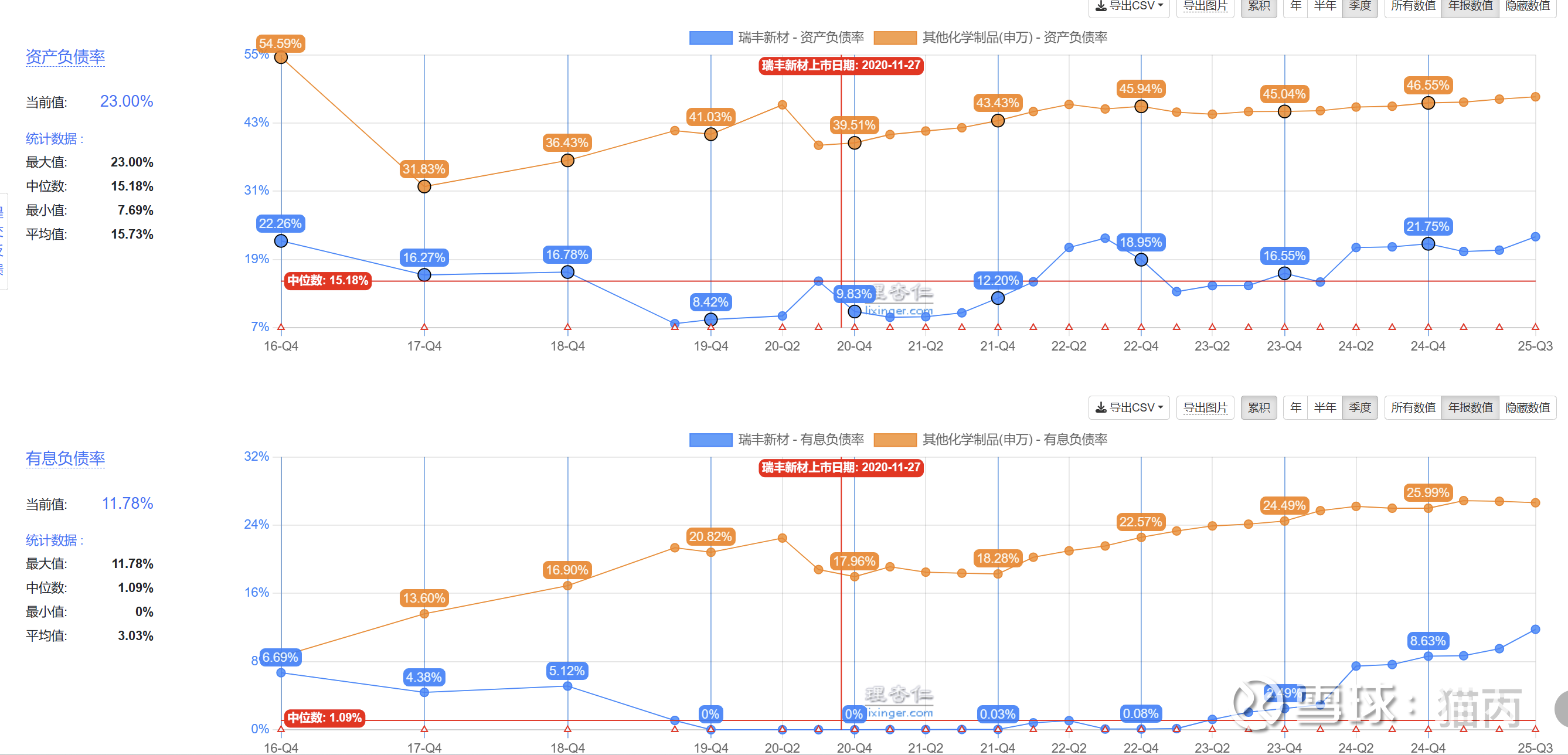

一、安全分析

资产负债率中位数15%,目前23%,有息负债率23年开始有增长,当前约12%。

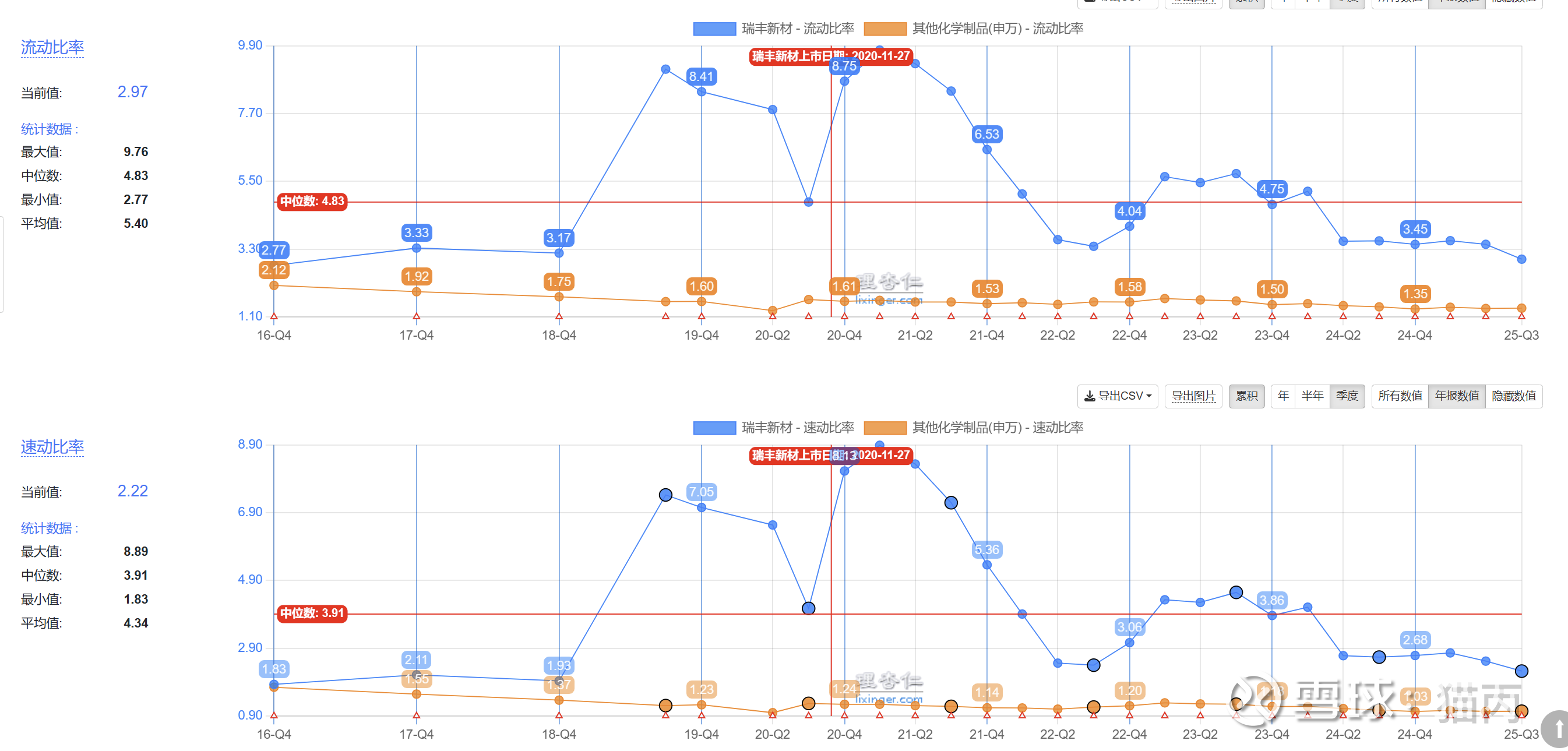

流动比率2,97,速动比率2,22,短期偿债能力有可靠保证。

二、盈利分析

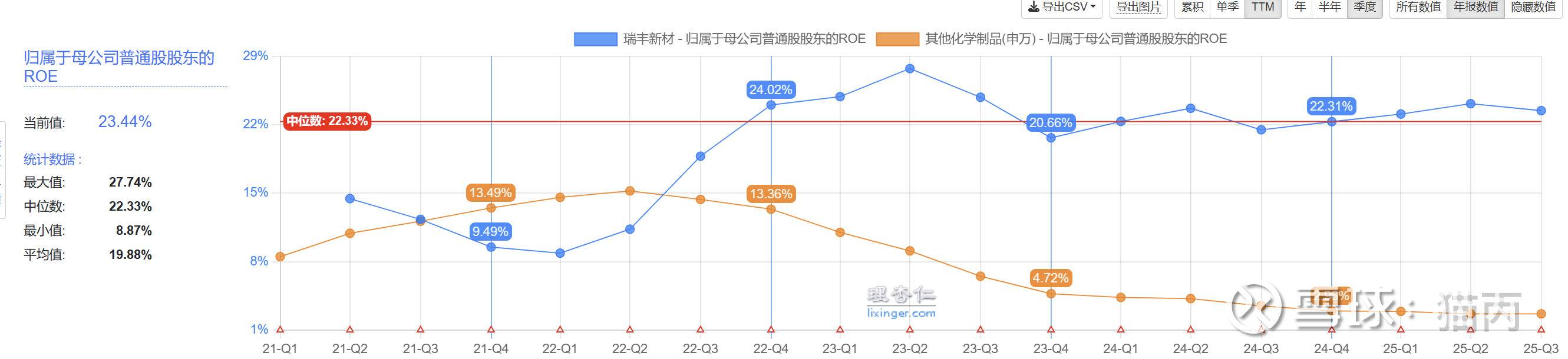

归属于母公司普通股股东的ROE当前23%,22年以来保持在22%以上,瑞丰新材2022年ROE显著提升至23.95%,主要源于净利润增速大幅超过净资产增速,背后的核心驱动因素如下:产品结构转型+海外市场爆发,营收利润高速增长公司推动单剂向复合剂战略转型,国内侧重高毛利复合剂销售,海外单剂与复合剂并行布局,2022年海外销售收入较上年提升31个百分点,海外客户放量成为核心增长引擎,全年营收同比增长181.77%、归母净利润同比增长192.53%,利润增速远超行业平均。技术突破与客户拓展抓住供应链机遇技术研发实现突破,通过多个级别汽机油、柴机油复合剂台架测试,核心客户准入不断取得突破;同时建立海外专业销售团队,深耕国际市场,抓住了全球供应链体系重建的机遇,快速实现客户突破与销量增长。

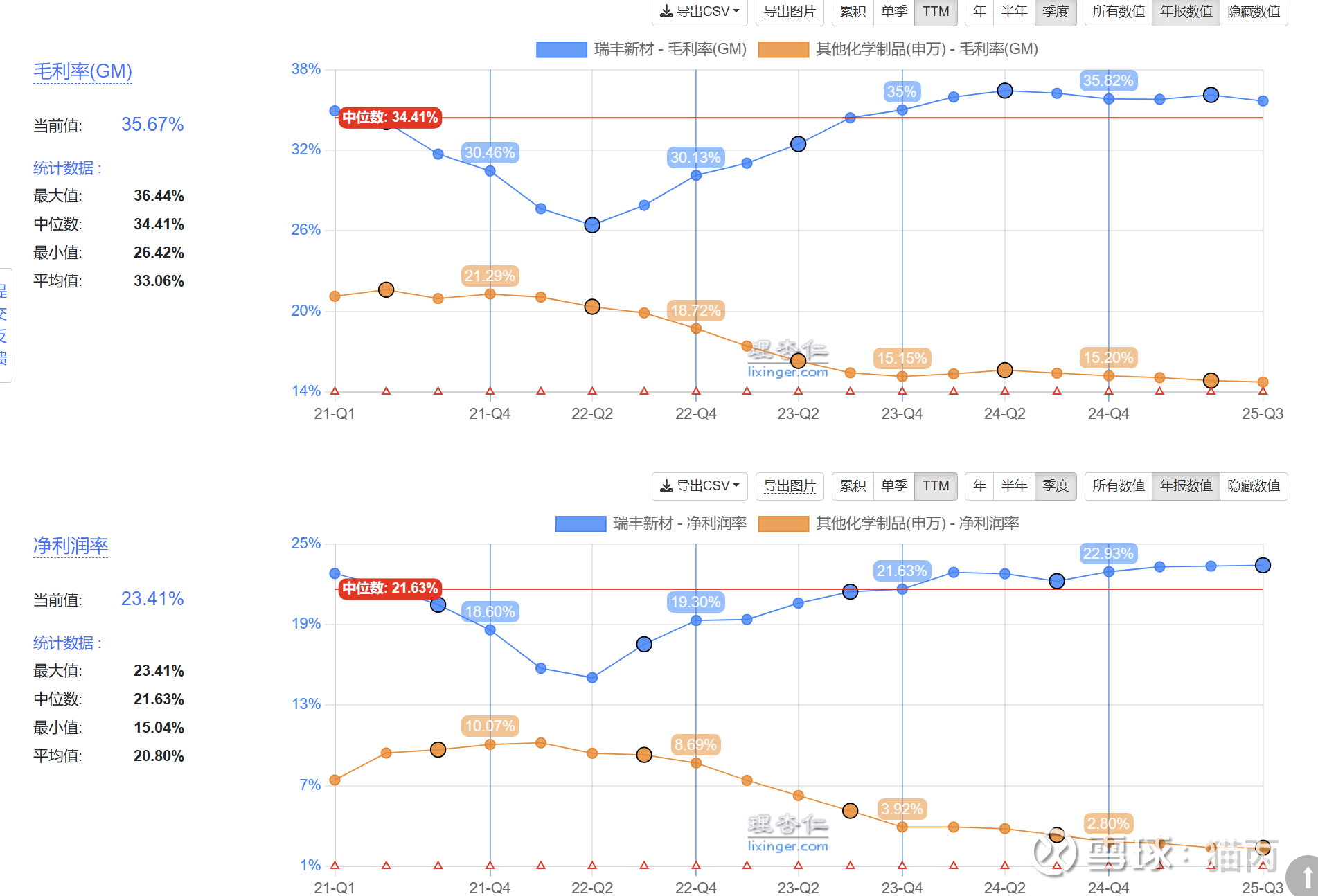

毛利22年以来30%以上,当前保持在35%,净利率23%,赚钱能力相当不错。

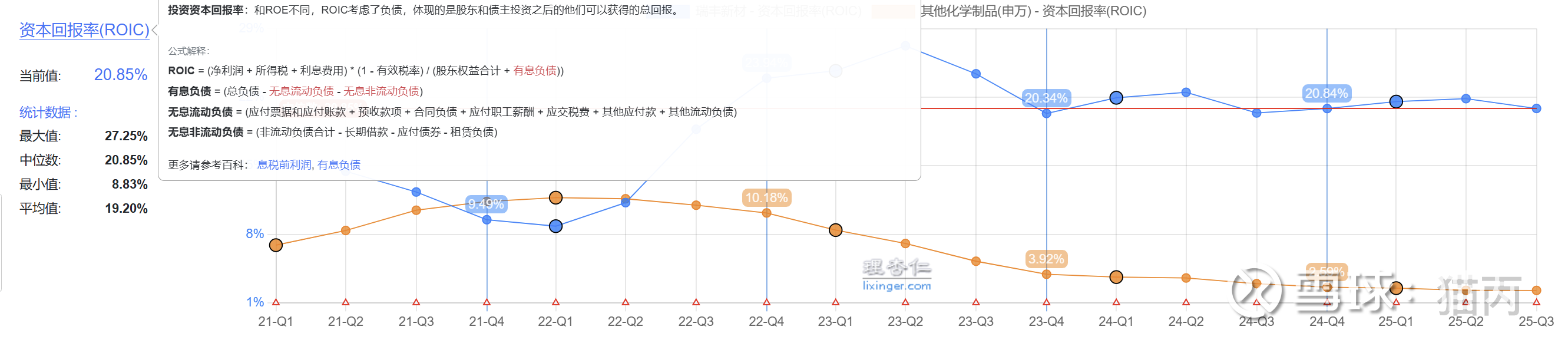

投资资本回报率:和ROE不同,ROIC考虑了负债,体现的是股东和债主投资之后的他们可以获得的总回报。中位数达到20%以上,是相当高的比例。

三、成长分析

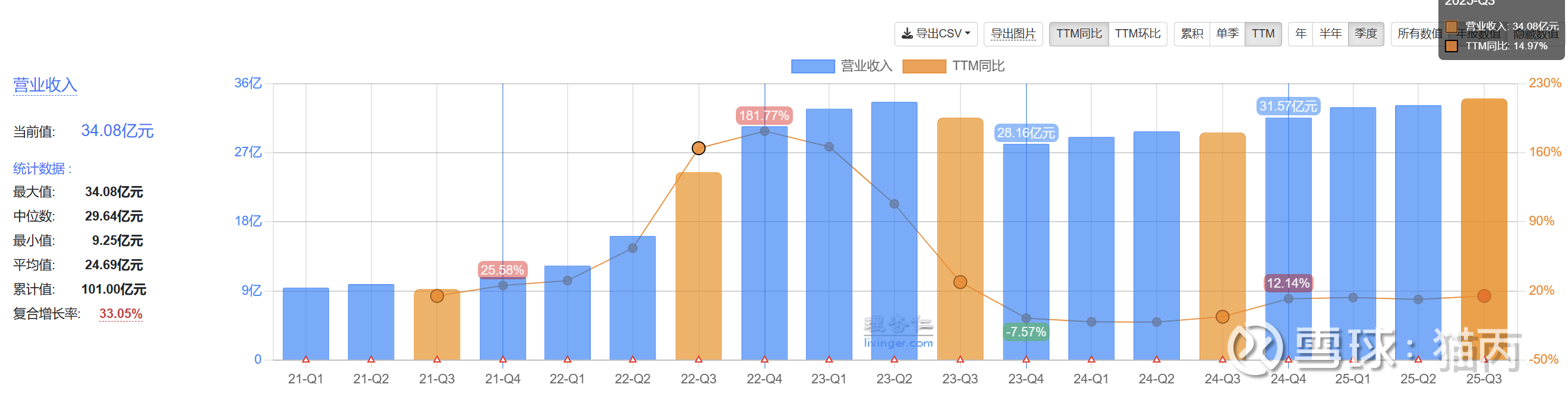

近5年营收复合年增长率33%,当前年营收在34亿,公司战略目标27年实现营收突破100亿,两年三倍,听起来是不是还挺激动人心的。

净利润5年复合增长率也在33%以上,增速很高,成长性不错。

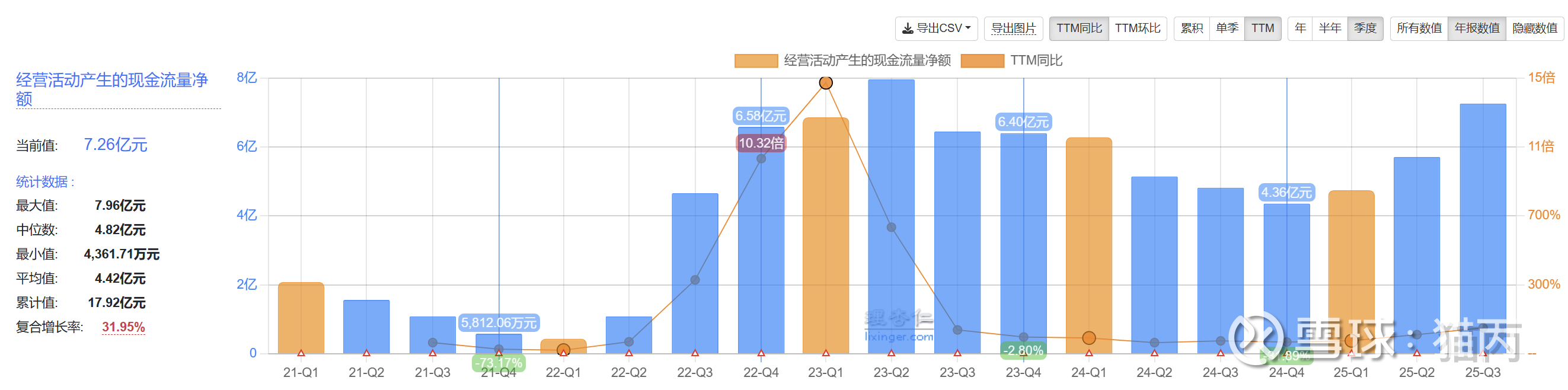

经营净现金流的增长率也在30%以上,可见净利润没有太多水分,基本可信。

四、现金流分析

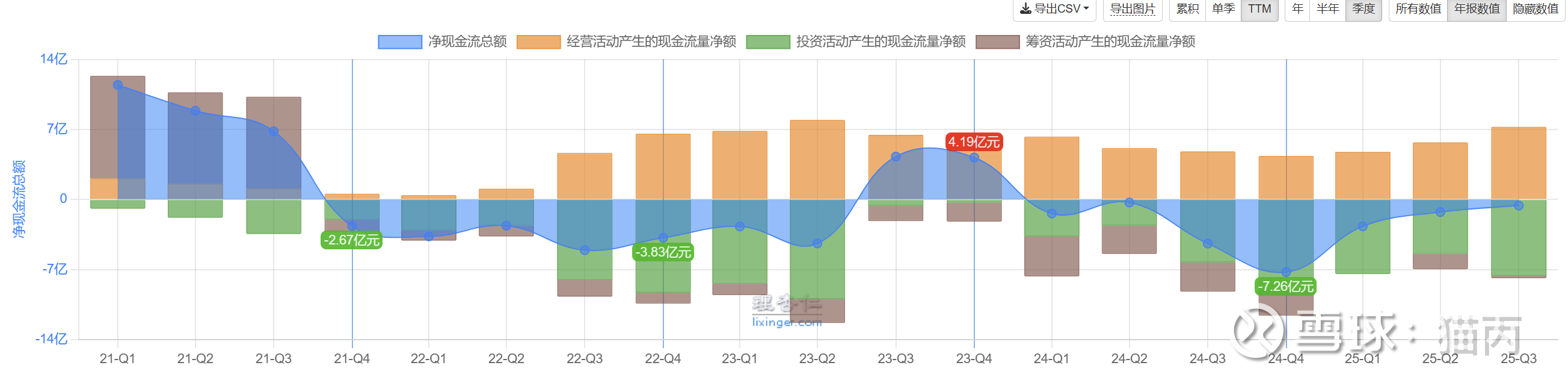

近两年投资支出比例不小,经查主要源于以下原因:产能扩张需求:公司为扩大润滑油添加剂产能,持续推进在建项目投入;公司正从以单剂为主的产品结构转向以复合剂为主以进入主流市场,这需要相应的产能配套与设备升级投入,以满足复合剂生产需求。

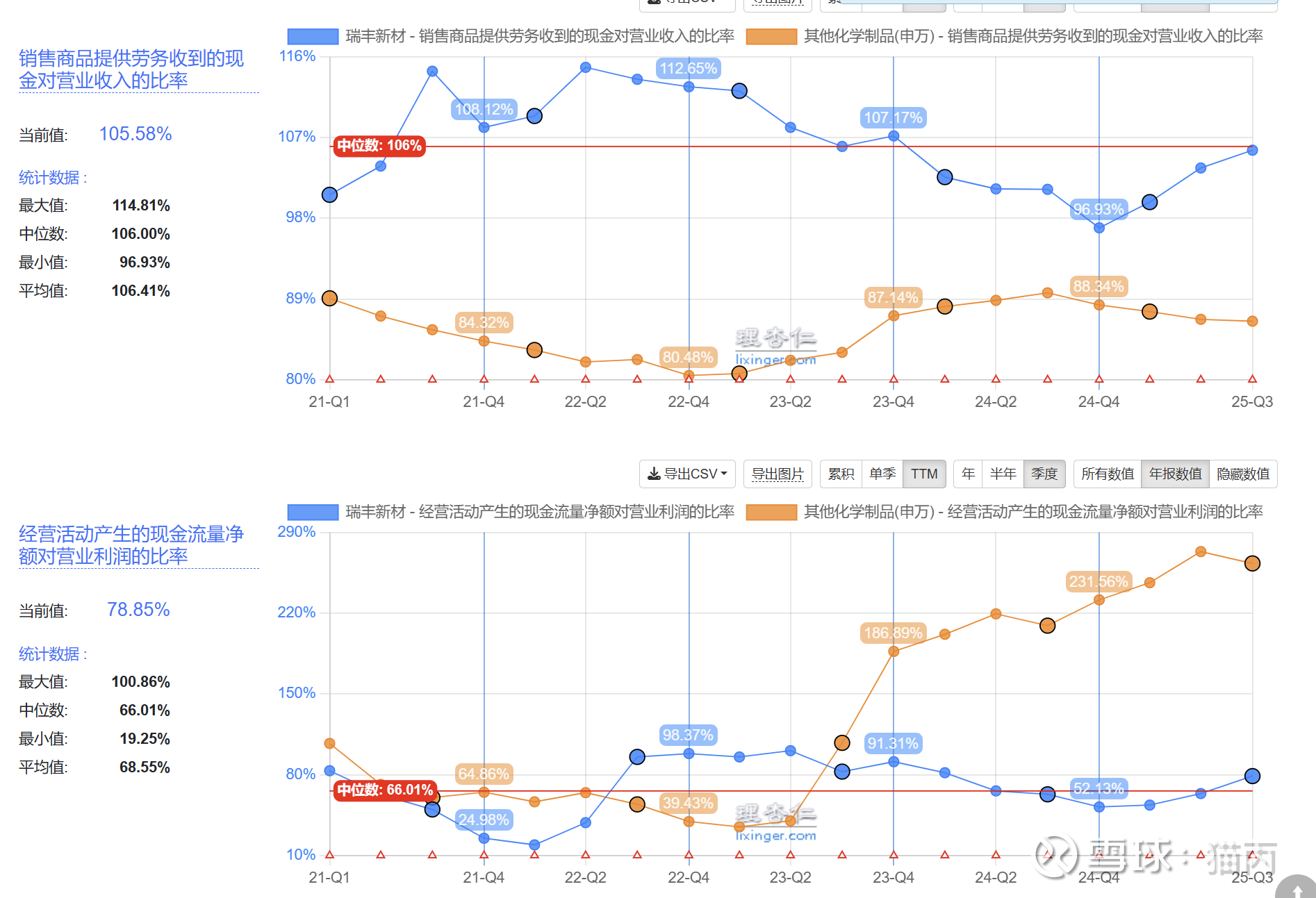

销售商品提供劳务收到的现金对营业收入的比率基本能达到100%以上,经营活动产生的现金流量净额对营业利润的比率中位数66%,有点低。

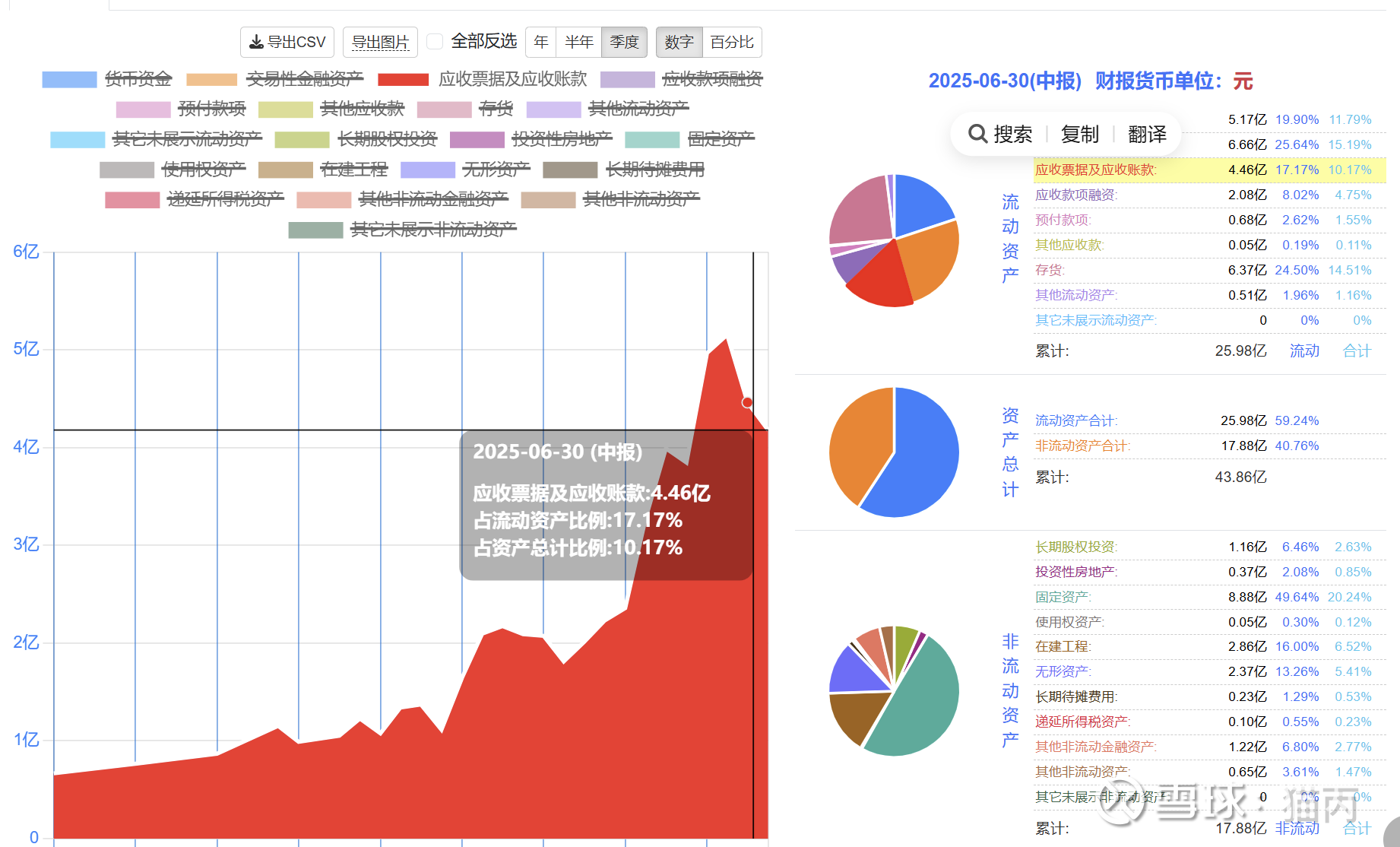

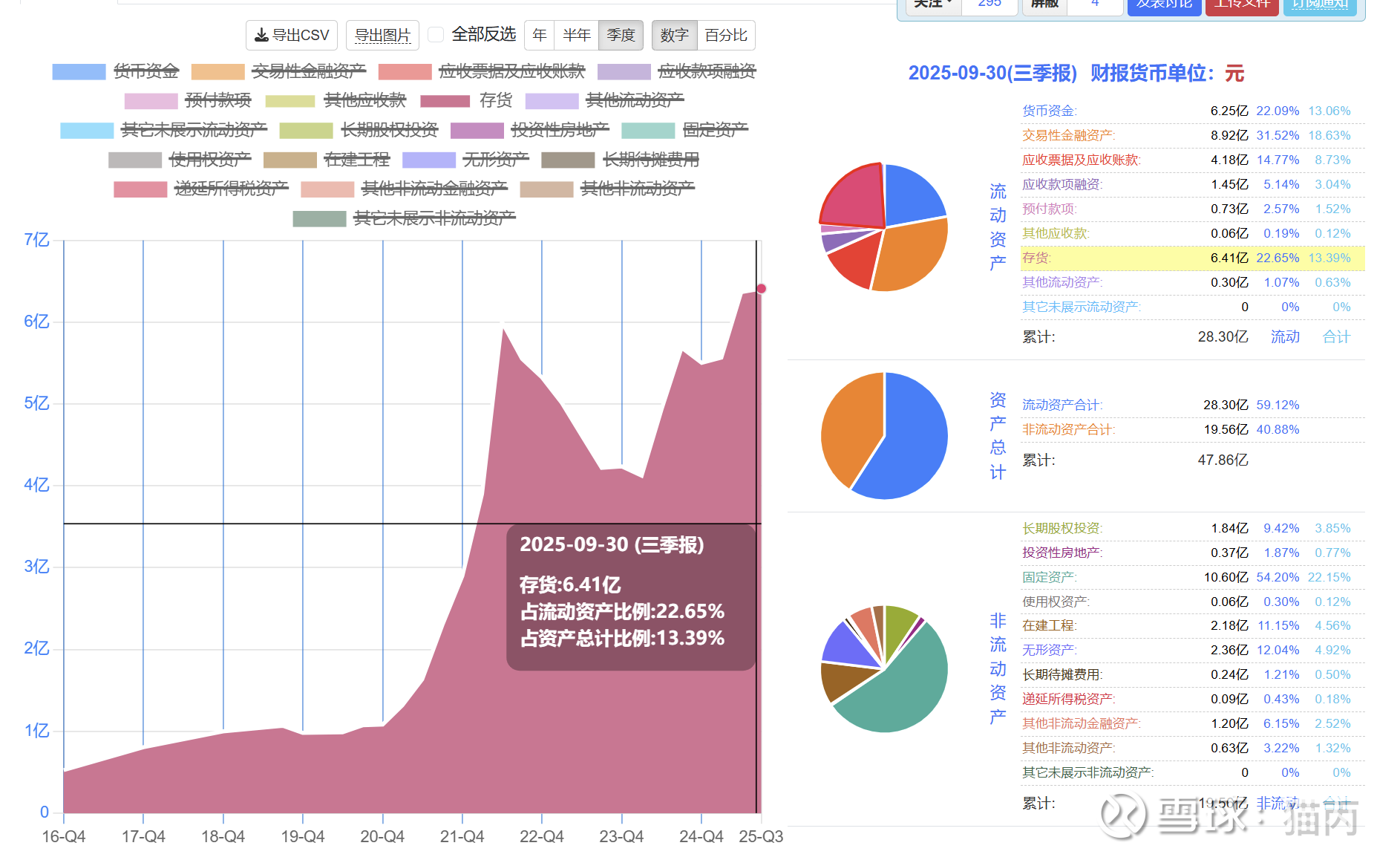

看下资产结构,很明显应收账款和存货近几年大幅增长,加起来占总资产的23%,自然影响现金流。

瑞丰新材存货和应收账款占比相对较高,主要与行业特性、业务模式及公司发展阶段相关,存货占比高具体原因: 行业特性:润滑油添加剂生产周期较长,需储备基础油、异辛醇等原油衍生品原材料,且部分产品需根据客户订单定制,需维持一定安全库存 。 市场需求波动:报告期内原材料价格波动较大,公司适度提前备货以锁定成本,同时应对下游润滑油企业季节性采购需求。 产能扩张配套:新乡基地“年产15万吨”“年产46万吨”项目建设中,为保障投产后快速释放产能,提前储备部分原材料和在产品。

应收账款占比高原因:客户结构:下游客户以大型润滑油企业(如中石化、壳牌)为主,账期通常为3-6个月,且外销收入占比69.2%,跨境结算周期较长 。 行业惯例:化工行业普遍采用“先货后款”模式,为维护长期合作关系,给予核心客户一定信用额度。 销售规模增长:报告期营业收入同比增长10.79%,应收账款随业务扩张自然增加。

五、成本分析

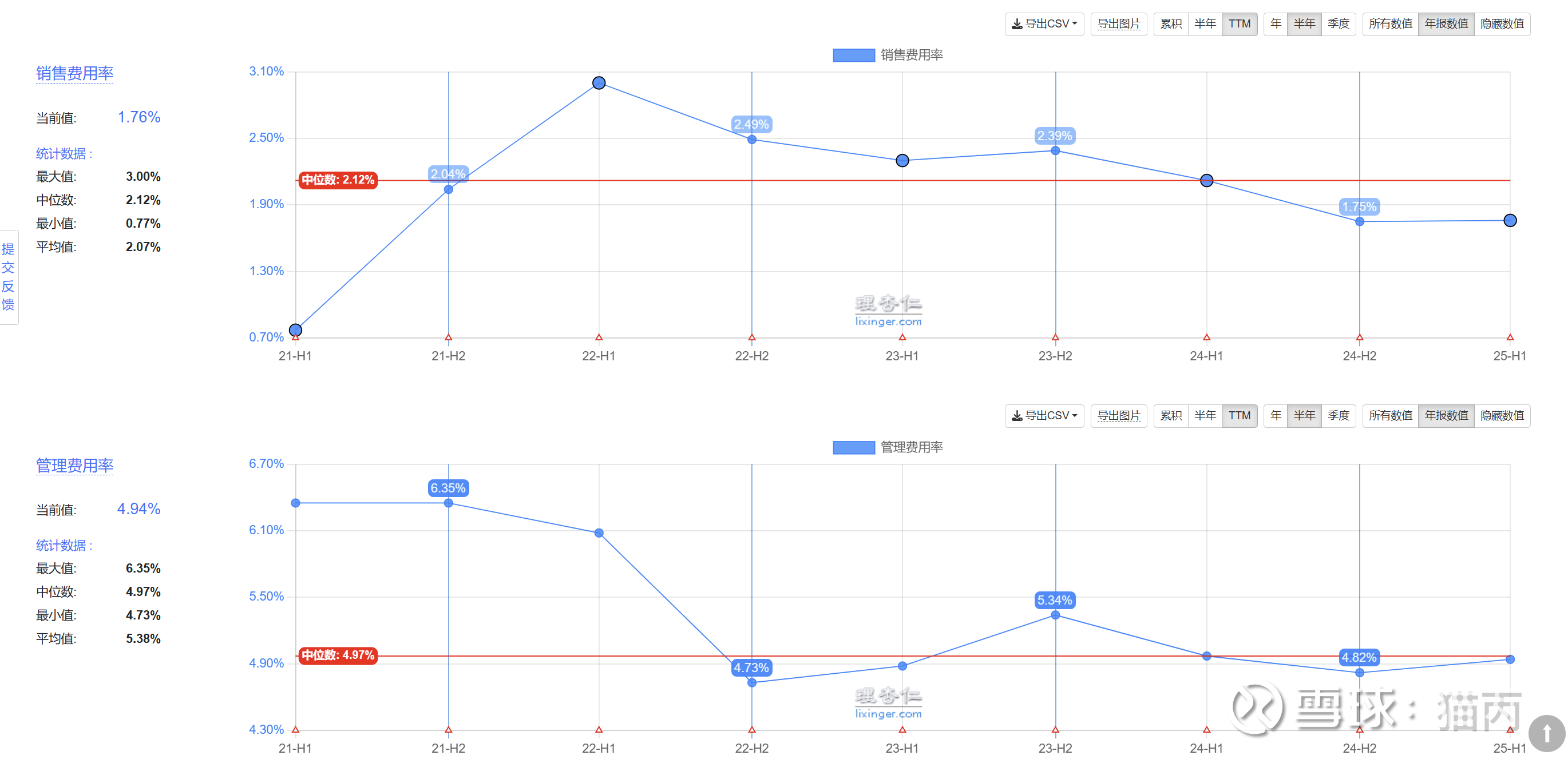

四项费用中,销售费用管理费用呈下降趋势,研发费用增加,财务费用增加(公司可能因业务扩张或资金安排调整,减少了高收益理财产品的配置,导致利息收入下降;市场利率波动也可能影响闲置资金的理财收益。)

瑞丰新材近几年研发费用的持续增加,是公司从“单剂供应商”向“全球复合剂主流玩家”转型的核心支撑。通过聚焦高端产品认证、自建研发基础设施、扩张技术团队,公司逐步打破国际巨头垄断,实现国产替代与海外市场突破。未来随着“年产46万吨润滑油添加剂系列产品”等产能项目落地,研发投入预计将进一步加大,巩固技术壁垒与行业竞争力。

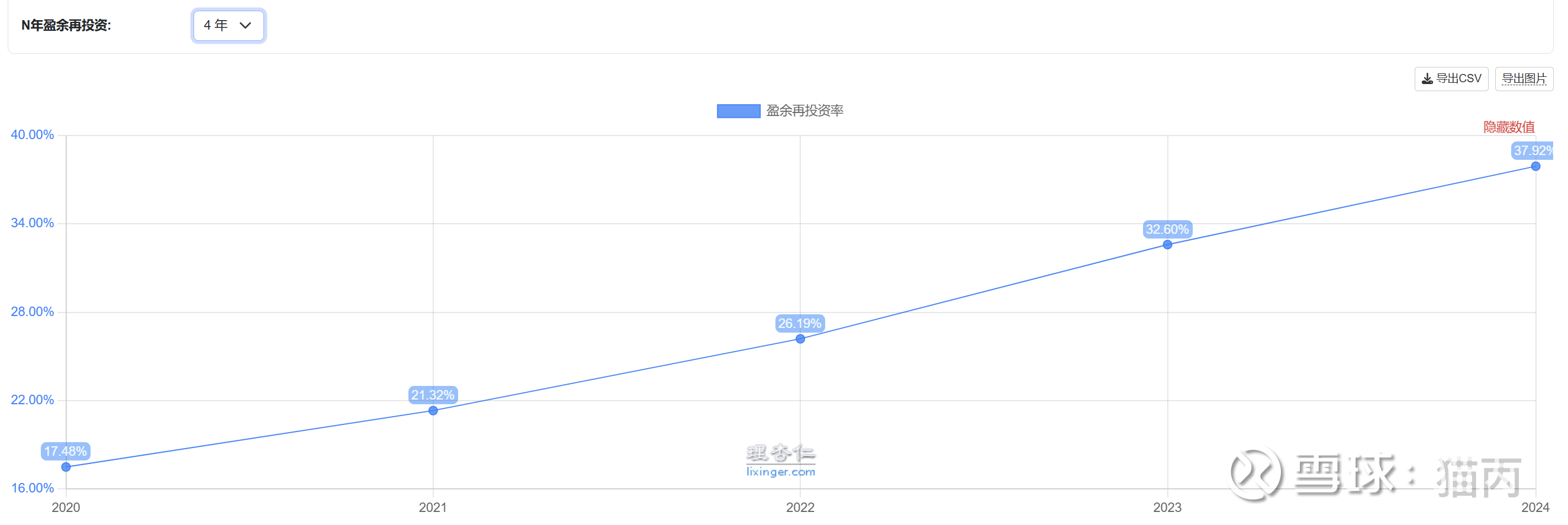

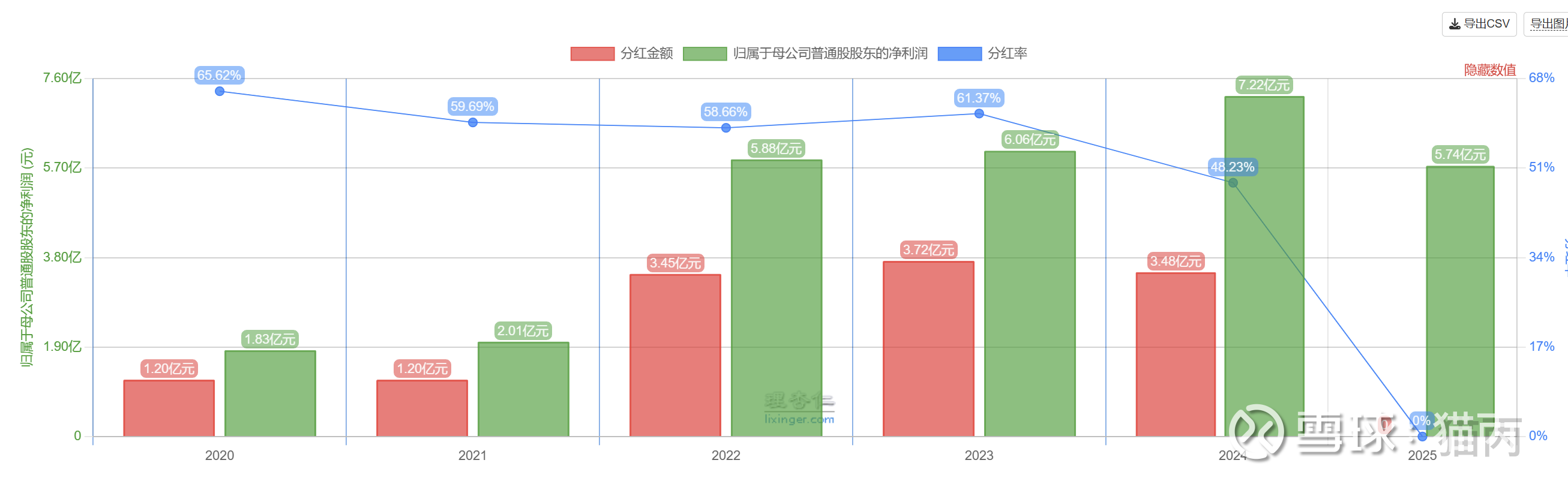

盈余投资率逐年上涨,这和瑞丰新材的战略规划相匹配,目前为35%不算高,公司能够稳定盈利,且稳定分红,公司重视投资者回报,近三年分红率均保持在50%以上,若2025年延续此策略,全年分红率或维持类似水平。高分红率也验证了公司的盈利稳定性。

总结:瑞丰新材20年上市,上市以来营收、净利复合增长率达33%,毛利率30%以上,净利率20%以上,ROE23%,盈利能力强且成长性高,另外运营稳定,分红稳定,战略规划是产品结构转型+打开海外市场,27年目标全球市占率达到5%(当前不到3%),营收突破100亿(当前不到40亿)。小车快跑油耗还低,算得上好生意,就看未来两三年战略规划实施效果了。值得关注,下一篇看看估值。