瑞丰新材(三)估值分析

开始多角度进行估值。

PE-TTM(扣非)当前24,上市以来分位点40%,22年达到峰值101,之后断崖下降,近1年较稳定在20-28之间。

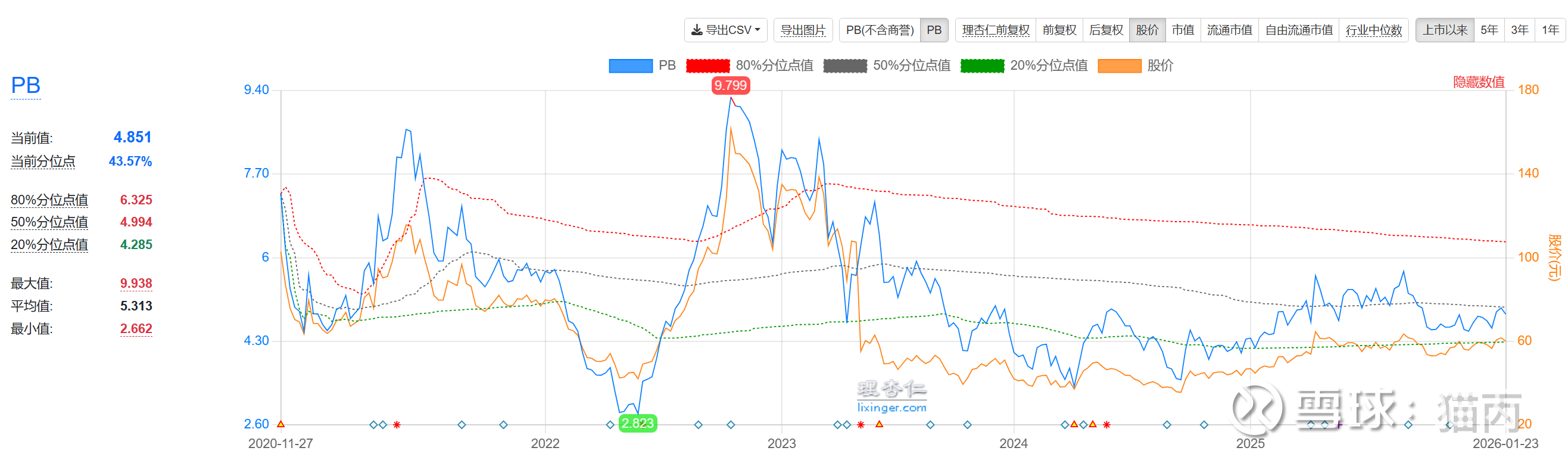

PB当前4.85,上市以来分位点44%左右,平均值在5.3左右。

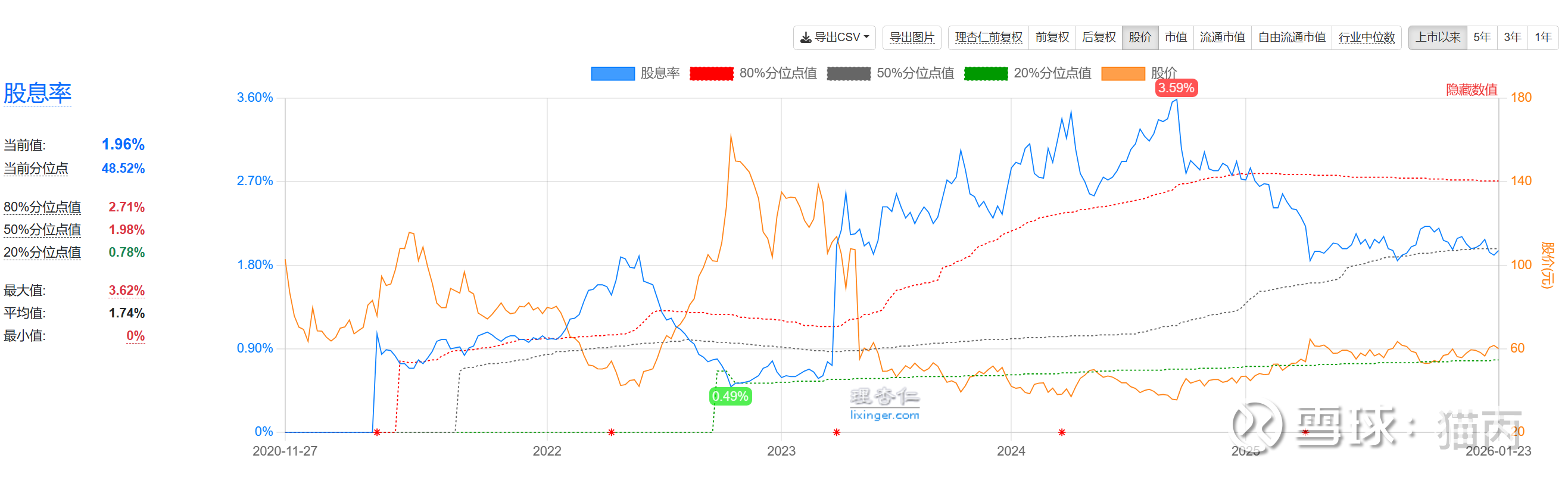

瑞丰新材市值虽小,但是分红十分稳定,上市以来:累计派现13.06亿元,近三年累计派现10.66亿元,上市5年分红融资比为0.85,分红较为稳定,可以佐证其运营稳定。当前股息2%左右。

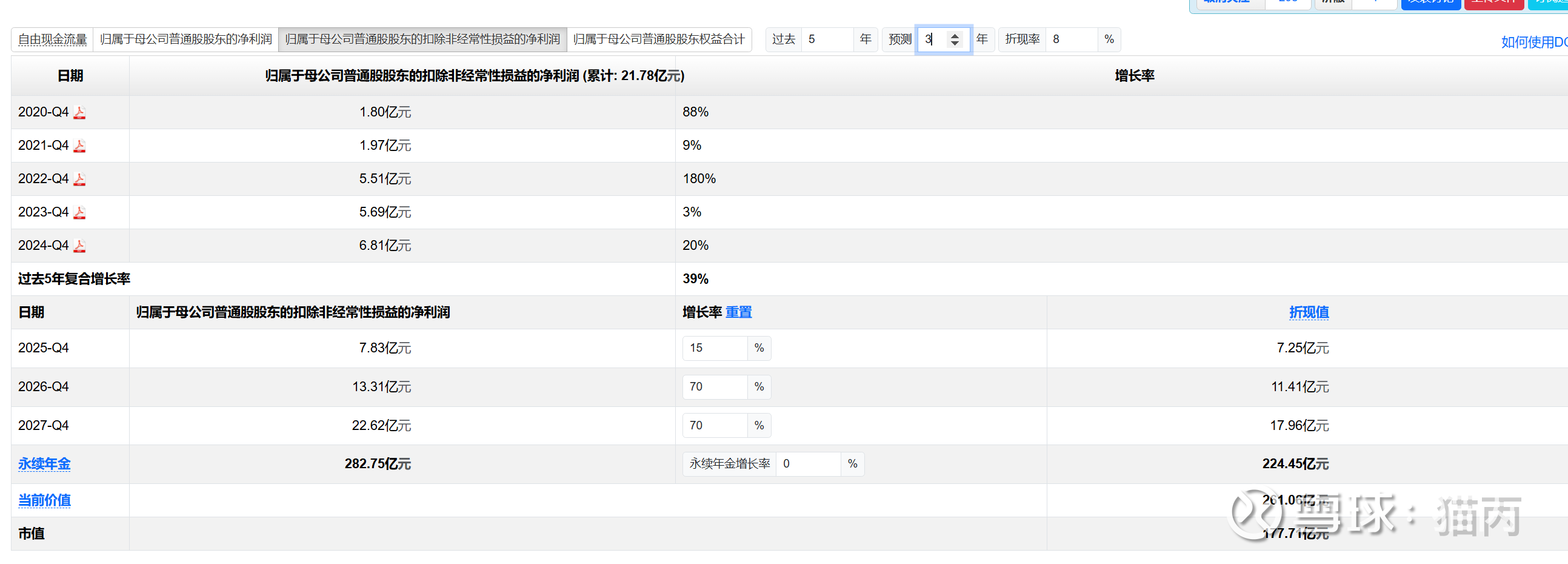

DCF估值

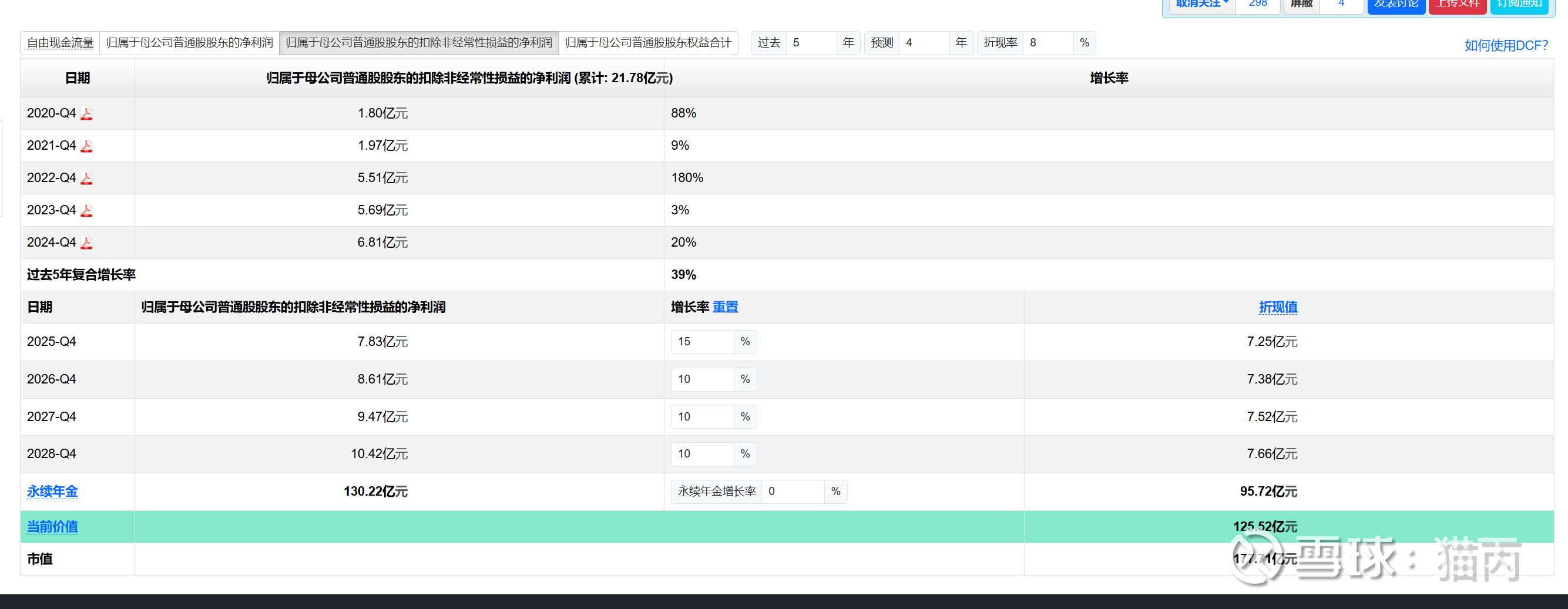

根据第二篇文章的分析,可以知道,瑞丰新材20年上市,上市以来营收、净利复合增长率达33%,毛利率30%以上,净利率20%以上,ROE23%,盈利能力强且成长性高,运营稳定。瑞丰新材在22年开始改变战略,专注调整产品结构,扩张产能,并打开海外市场,27年目标全球市占率达到5%(当前不到3%),营收突破100亿(当前不到40亿)。照这样看的话,27年之前营收增速不低,真能突破100亿的话,26、27年营收年复合增幅达70%以上,在此未来三年增长率分别给到10%(保守)、30%(中性)、70%(乐观,实现战略目标)进行估值,之后规模保持稳定,增速为0。

贴现率惯例采用8%(大盘历史平均收益)。此公司我不打算使用自由现金流,是因为常规自由现金流是经营净现金流减去资本性净支出,该公司近两年为了实现战略目标,投资扩产,自由现金流是负数,不适合用。因此采用归属于母公司普通股的净利润折现进行估值,大家注意,虽然算出的是一个具体的数值,但我们的目的是以这个数字作为锚点来衡量和估计股票价值,并判断当前股价是否高估。

开始估值,未来三年(26-28,25年增速约15%已基本确定)增长率10%。得出当前价值125亿,市值178亿,当前股价高估。

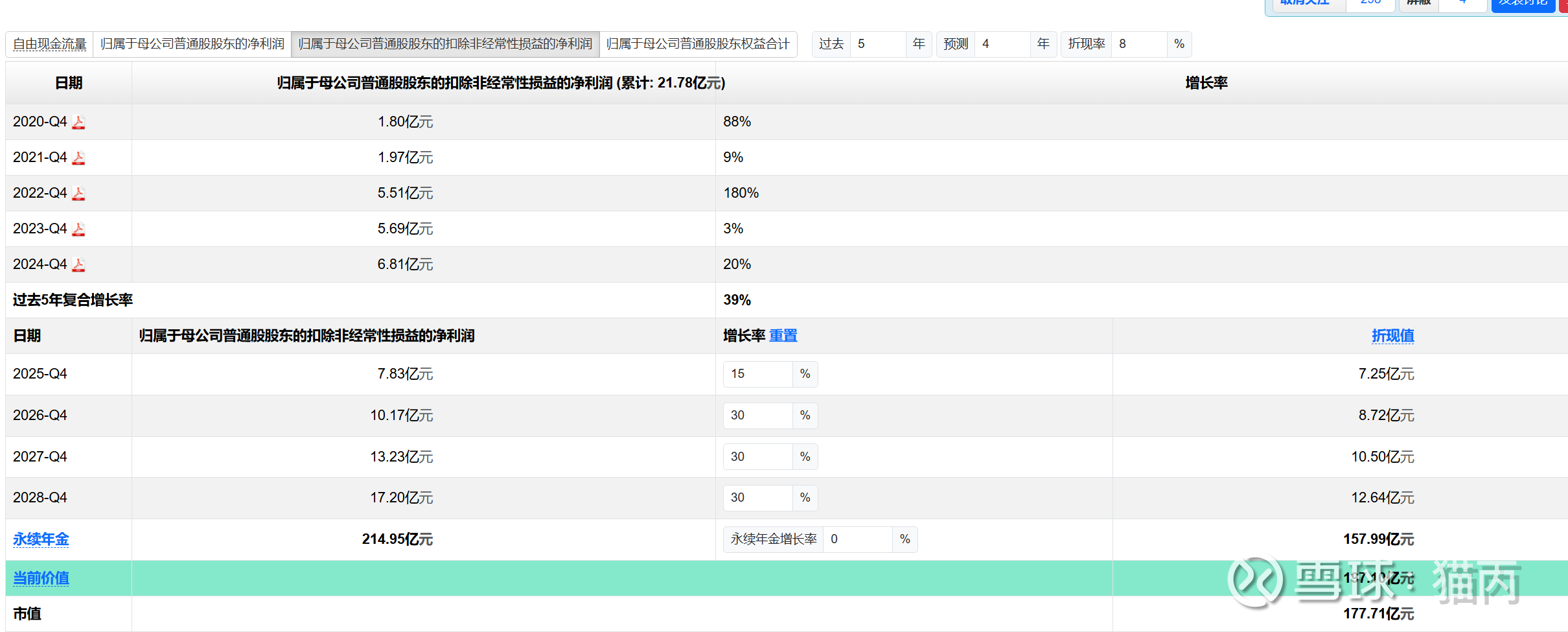

未来三年(26-28,25年增速约15%已基本确定)增长率30%。得出当前价值197亿,市值178亿,当前股价基本体现其价值,略有低估。

未来三年(26-28,25年增速约15%已基本确定)增长率70%,即能够实现其27年营收100亿的目标。得出当前价值260亿,市值178亿,当前股价低估约50%,股价看到90.

总结,上市以来,该公司PB\PE基本处于分位点40%的水平,股息率2%,分红十分稳定,22年开始利润率、ROE明显增加,主要源于优化产品结构,打开国际市场,因此公司延续了此项战略,25年在建产能项目40万吨,公司年报中披露27年目标全球市占率达到5%(当前不到3%),营收突破100亿(当前不到40亿)。

未来净利润折现情况:主要看公司战略目标是否实现,如果公司未来三年只是延续了上市以来的营收增长率(30%左右),那么当前价格基本反应了其价值,属于合理但不低估。如果未来三年,公司的战略目标如期实现,那么目前的股价很明显是低估的。关键看公司的战略实施效果,经营效率。我会持续关注基本面即财报情况。

分位点30%以下,基本面未发生恶化,且战略执行情况良好的情况下,综合以上估值情况,我会在55以下考虑建仓。25年财报出来后,再做详细分析。