东鹏饮料(三)估值分析

猫丙

· 北京

#$东鹏饮料(SH605499)$ 开始估值,不想看过程的可以拉到最后看结论。

上市以来PE-TTM目前处于极低位。

PB,东鹏饮料没有商誉,当前15.5,上市以来分位点50%左右。

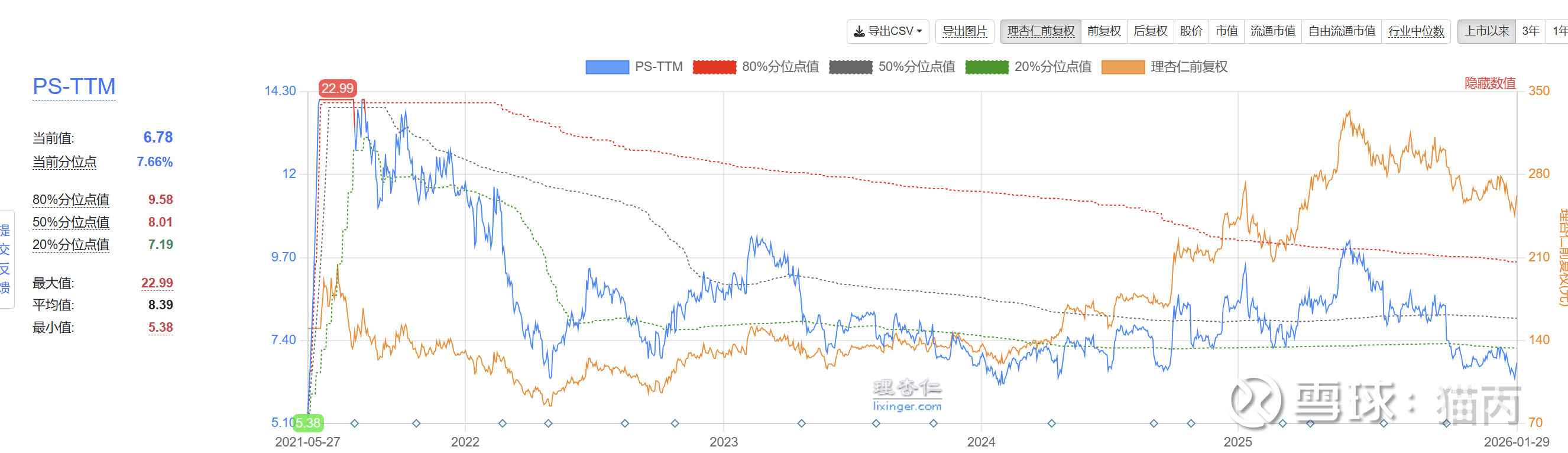

市销率低位,上市以来分位点7.66%。

股息率处于上市以来高位。

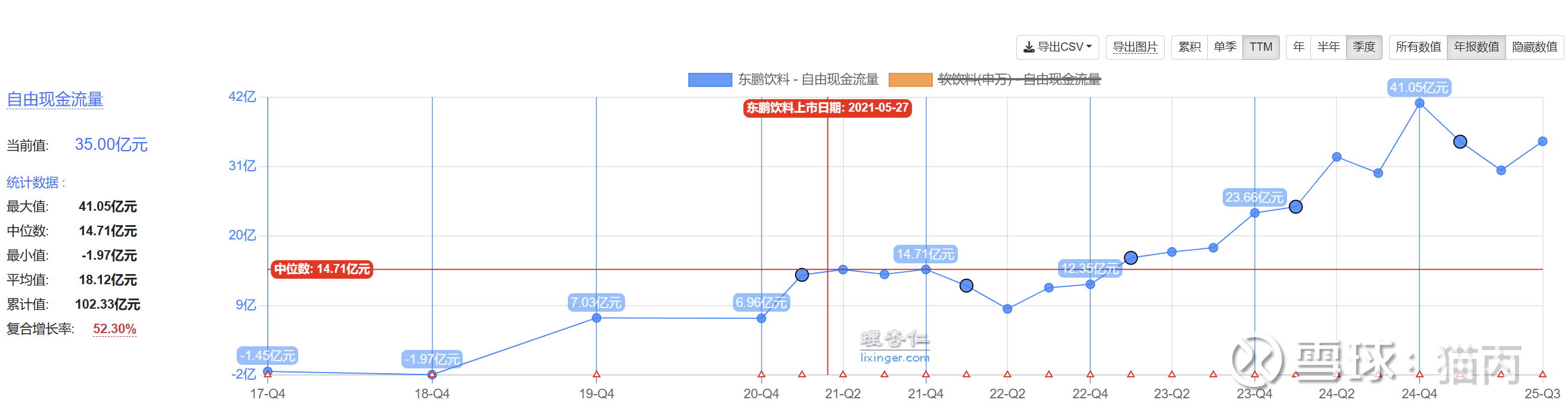

自由现金流稳定增长,最新25年三季度TTM为35亿,根据上一篇文章(二),东鹏饮料上市以来5年营收、净利均保持了稳定增长,复合年化增长率30%以上,现金流良好,考虑到在建产能投产,未来五年仍给到30%左右的增长率,之后保持规模,增长率为0。

贴现率8%(大盘平均收益率)

得出核心业务价值1667亿,根据公司股票价值=(公司经营业务价值+金融资产价值+长期股权投资价值-负债价值)(1-少数股东权益比例),相关数据采用25年3季度资产负债表数据,得出公司股票价值1639亿,对应股价为315元每股,当前股价低估约20%。

以上估值是未来五年营收年化增长率能够实现30%的情况下得出。增长率若不如预期,那么当前的股价不适合买入,考虑到消费提振,我个人觉得可以盯着下跌的时候买入,当前的股价低估,只是安全边际不大。

可以择机入手,当然如果财报业绩高于预期,就更好了。关键是其后续3-5年的战略执行效果,能不能实现其目标,我会持续跟踪。