海丰国际25年报简析

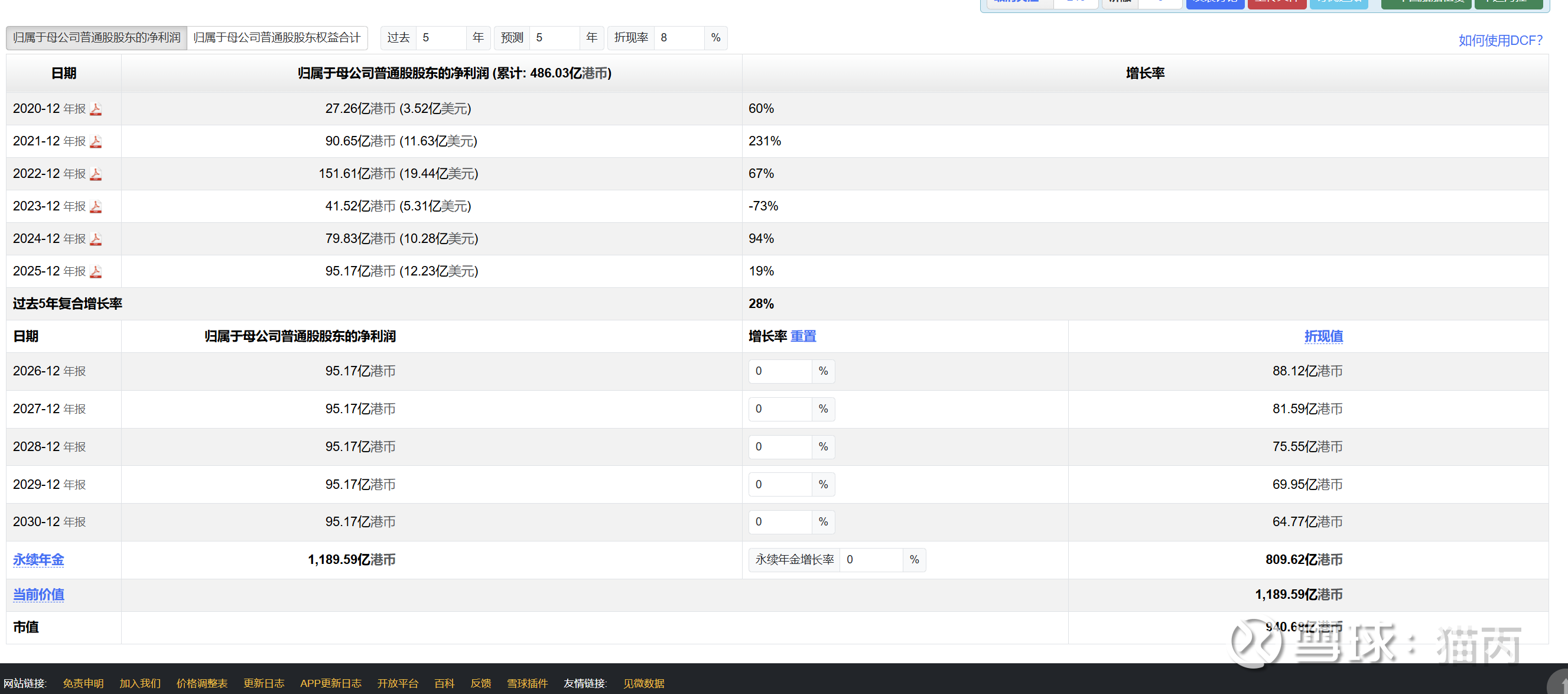

基本面良好,运营效率高,盈利能力强。0增长情况下估值,价值仍高于目前市值,继续持有。

一、核心业绩

二、业绩变化原因分析

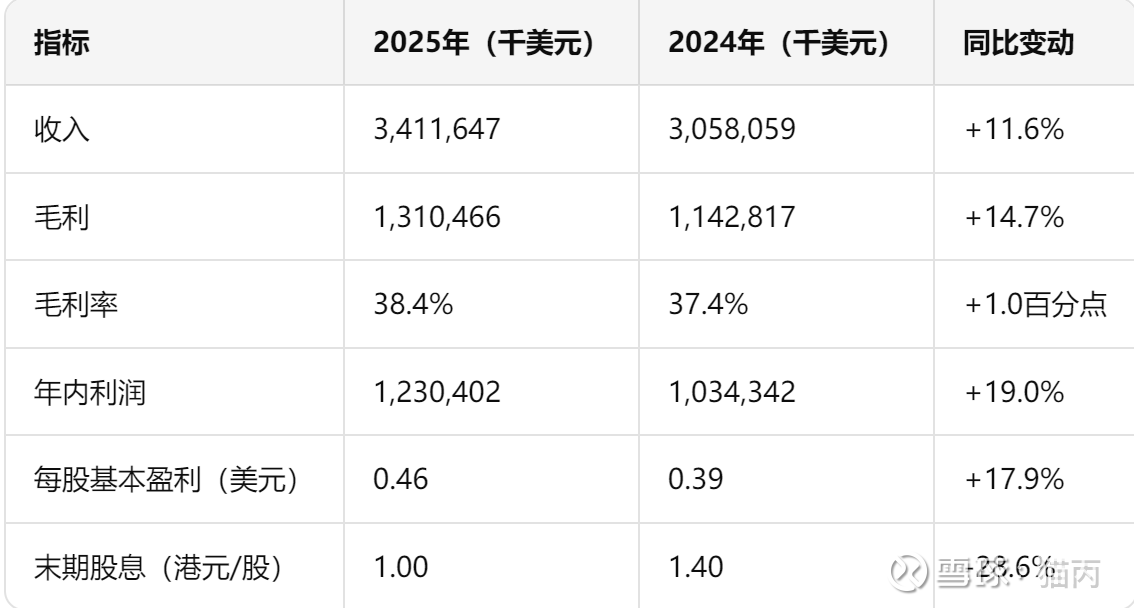

收入增长驱动因素

集装箱运量增加:运量由2024年的3,570,184标准箱增至2025年的3,847,539标准箱,增幅7.8%。 平均运费上升:不含互换舱位费的平均运费由721.1美元/标准箱增至753.3美元/标准箱,增幅4.5%。 亚洲市场需求强劲:中国出口、产业转移及贸易政策不确定性推动区域航运需求,公司聚焦亚洲市场并通过精细化管理提升效率 。

毛利及毛利率提升

收入增长快于成本:收入增长11.6%,销售成本增长9.7%(由1,915.2百万美元增至2,101.1百万美元),主要因集装箱运量增加带动设备及货物运输成本上升,但规模效应下毛利率提升 。 船舶出售收益:2025年出售3艘集装箱船舶录得收益35.1百万美元,较2024年出售6艘船舶的9.6百万美元显著增加。

利润增长的关键贡献

除税前利润增长:由1,053.6百万美元增至1,251.3百万美元,主要来自收入增长、毛利率提升及出售船舶收益。 所得税增加:税项开支由19.2百万美元增至20.9百万美元,与应课税利润增长匹配。 合营公司利润贡献:应占合营公司利润由24.5百万美元增至31.1百万美元,主要来自货代及堆场公司业绩改善。

股息调整

末期股息由每股1.40港元降至1.00港元,可能与公司计划将资金用于船舶购置及物流项目投资有关 。

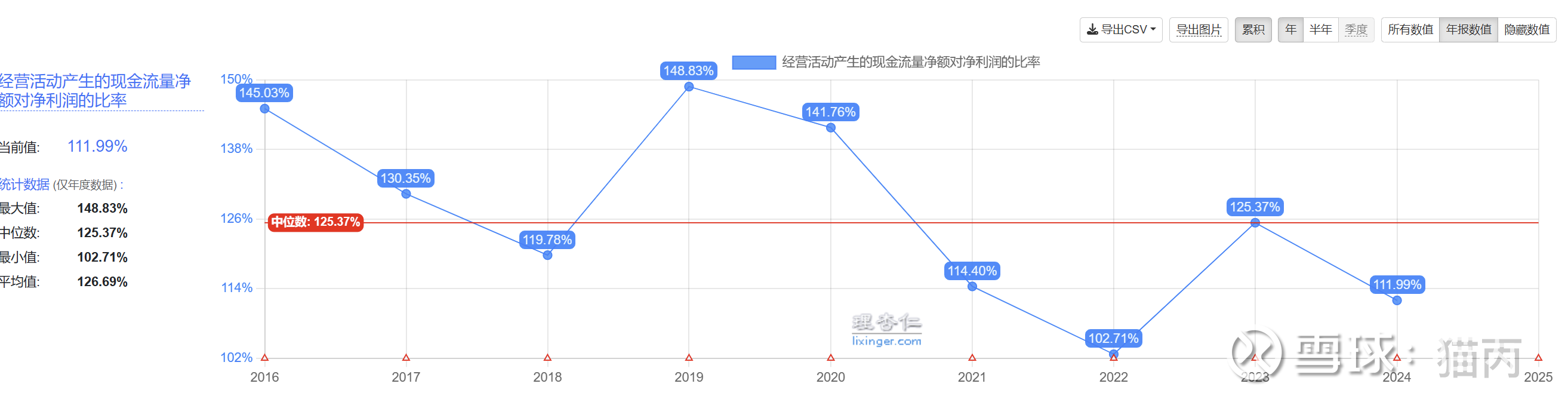

现金流情况,经营活动现金流对净利润的占比111%,净利润基本可信。

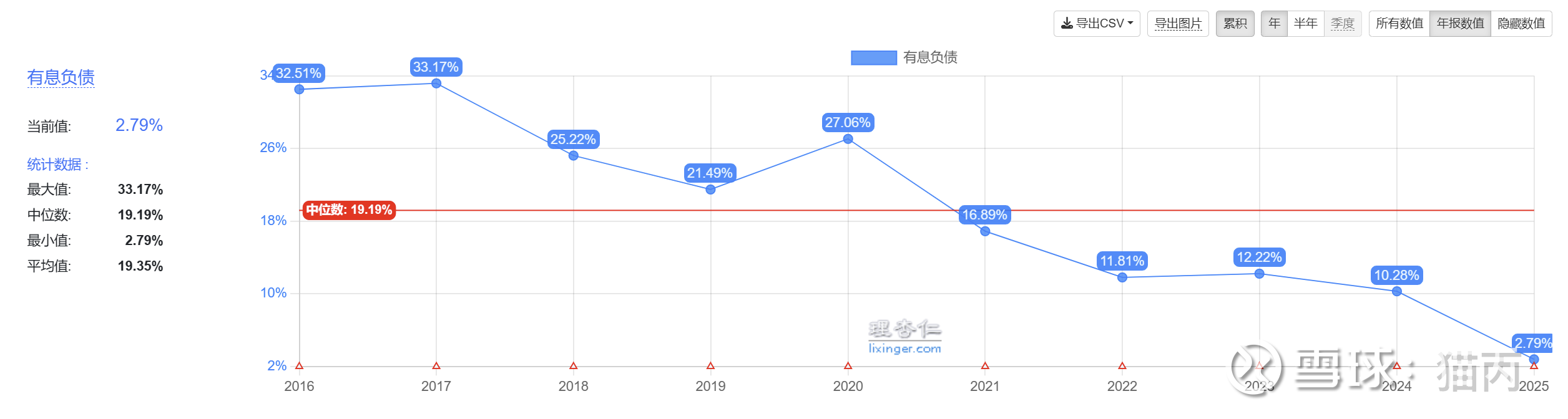

有息负债不到3%,持续下降。

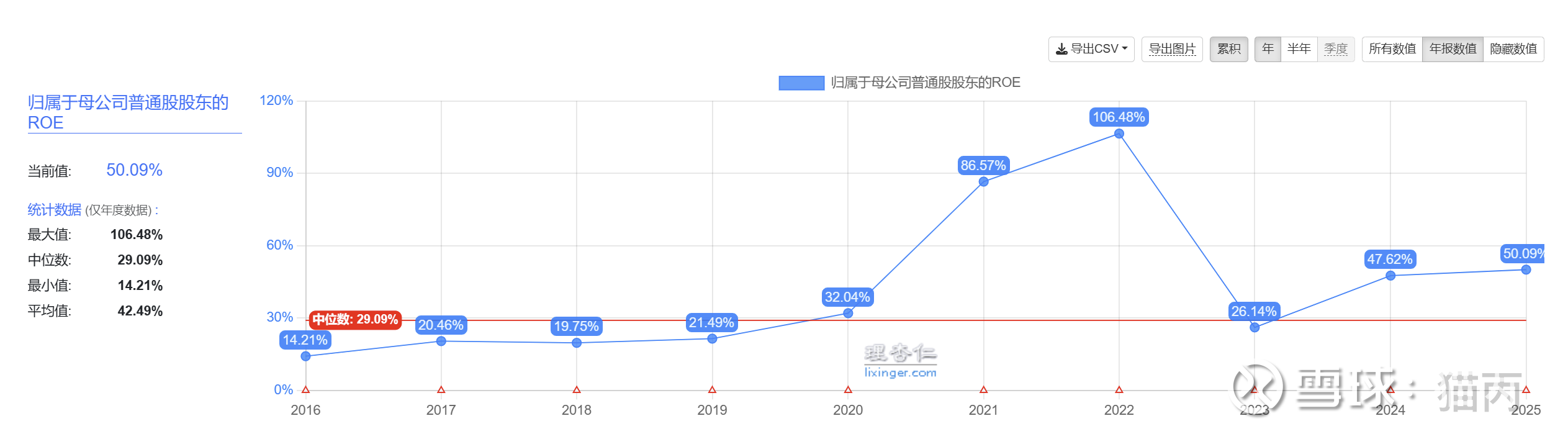

盈利能力很强。ROE50%。ROA37%。

三、其他关键业务指标

船队规模:截至2025年底,经营119艘船舶(99艘自有+20艘租赁),总运力184,961标准箱,平均船龄9.4年。 航线覆盖:76条贸易航线,覆盖亚洲80个主要港口,包括11条联合服务航线及25条互换舱位安排航线。 资本开支:2025年总额133.1百万美元,主要用于购置船舶(60.0百万美元)及集装箱(46.0百万美元)。

四、未来战略方向及挑战

4.1核心战略方向

聚焦亚洲区域市场,深化航线网络布局 公司将持续以亚洲市场为核心,通过优化航线结构(如加密中日韩、东南亚航线)和提升港口覆盖密度(目前覆盖80个主要港口)巩固区域领先地位。2025年经营76条贸易航线,包括11条联合服务航线及25条互换舱位安排航线,未来计划通过新增船舶(如2025年新增4艘集装箱船订单)提升运力灵活性,满足产业转移带来的近洋运输需求 。

强化综合物流服务能力,推动业务协同 依托现有堆场(224.86万平方米)、仓储(18.04万平方米)及货运代理业务,拓展“航运+物流”一体化解决方案,目标成为“世界级综合物流服务供应商”。例如,通过整合船舶代理、堆场管理与跨境电商物流,提升客户粘性 。

资本开支聚焦船舶与设备升级,优化成本结构 2025年资本开支1.33亿美元,主要用于购置船舶(6000万美元)和集装箱(4600万美元),未来将继续投入船队更新(如新增2000-3000标准箱船型)以降低平均船龄(当前9.4年),同时通过精细化管理控制燃油成本(2025年船用燃油成本占销售成本14.3%) 。

应对行业政策与环保要求,推进绿色转型 针对IMO碳强度新规(CII)及欧盟碳关税(CBAM),公司将逐步引入节能船舶技术(如船体优化、废气再循环系统),并探索绿色燃料应用(如LNG动力船),以符合国际减排标准。

4.2面临的主要挑战

区域市场竞争加剧 亚洲航运市场参与者众多,头部企业(如中远海运、万海航运)通过价格战争夺份额,2025年海丰国际平均运费仅增长4.5%,低于收入增速(11.6%),反映竞争压力。此外,红海危机缓解后全球运力释放可能进一步压低运价 。

成本压力持续上升

船舶购置与维护成本:新船订单价格受钢材、劳动力成本上涨影响,2025年单船造价同比上升约8%;租船市场租金因运力紧张上涨12%。 环保合规成本:绿色船舶改造及碳税可能增加年运营成本3%-5%,中小航企面临资金压力 。

地缘与供应链风险 中美贸易摩擦、台海局势等不确定性可能影响航线稳定性;红海危机虽推动亚洲区域运输需求,但长期若危机缓解,绕行航线恢复或导致过剩运力回流亚洲市场,冲击运价 。

总结:海丰国际需在区域竞争中强化差异化服务(如定制化物流方案),同时通过成本控制与绿色转型应对行业变革,以巩固亚洲市场领导地位。