行业自律政策强驱动,化工ETF规模全市场第一,上午成交额超1.3亿!

鹏哥带你买矿

· 上海

在经历了数年的产能扩张后,化工行业供需格局逐步优化,叠加政策引导下的行业自律机制,化工正式进入了新一轮产业周期。行业正在经历“行业自律”政策强驱动+老旧装置改造,有望迎来行业景气反转。近日,$化工ETF(SZ159870)$ 连续反弹,今天盘中再度涨超2%,上午成交额超1.3亿,其规模全市场最大,远超同类!

另外,雅下水电工程开工建设,将有望带动化工材料行业需求,为化工行业提供新增长极。

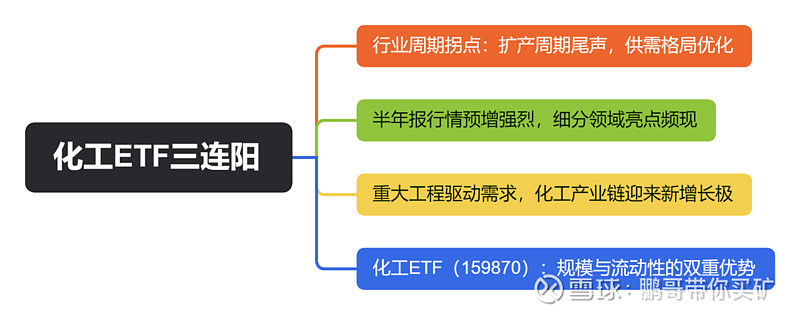

一、行业周期拐点:扩产周期尾声,供需格局优化

从产能周期来看,国内化工行业已进入本轮扩产周期的收尾阶段。2025年一季度数据显示,化学原料和化学制品制造业产能利用率为73.5%,虽较去年同期有所下降,但结合行业投资增速(2.1%)与工业增加值增速(9.2%),可以判断行业正从“规模扩张”转向“质量提升”阶段。这一转变的背后,是政策与市场的双重驱动。

政策层面,2明确提出“提高投资效益”,并通过超长期特别国债支持

点击查看全文