2026光通信终极战局:揭秘上游“卖水人”的暴利逻辑

如果你最近关注我的视频,你一定绕不开一个词——光模块。英伟达的业绩、AI算力的需求,让光模块成为了过去两年最性感的赛道。所以要相信光的力量,也告诉你一个至理名言:遇事不觉CPO!现在的产业界和投资界大家都在盯着800G、1.6T光模块的出货量,仿佛只要沾上“光通信”三个字,就是印钞机。

一、AI狂潮下的“缺芯”真相

但是,今天我要带大家看一个比光模块本身更硬核、逻辑更纯粹,甚至可以说是“躺着赚钱”的细分领域——光通信的上游设备和材料。

为什么我们要在这个时间点,把目光从“成品”移向“上游”?因为在投资的世界里,有一句颠扑不破的真理:“卖铲子的人,往往比淘金的人赚得更稳。”

现在的AI算力市场就是一片巨大的金矿,光模块厂商在拼命挖金子,而上游的设备和材料商,正在向他们兜售铲子。

AI的需求是确定的,光模块的扩产是确定的,但存在一个巨大的矛盾:全球光芯片,特别是高端光芯片,正在面临一场史诗级的“缺芯”危机。

根据最新的行业数据,全球高速光芯片——也就是用于800G和1.6T光模块的EML、CW激光器,供需缺口已经扩大到了25%到30%。注意,这是平均数。对于部分高端芯片,缺口甚至高达70%!

二、核心矛盾:18-24个月的死结

既然缺,那扩产不就行了吗?

说起来简单,做起来难。光芯片的扩产周期非常长,通常需要18到24个月。而且,这背后还受限于核心材料的瓶颈,比如磷化铟衬底。

这就导致了一个死结:下游AI需求是爆发式增长,以月为单位在抢货;而上游产能却因为物理限制无法瞬间释放,必须按年计算。

所以,这是一个无解的局面。这就导致了光芯片的产能紧张,将至少持续到2026年底,甚至2027年。

在这样的背景下,谁最受益?

不是那些在红海里拼价格的成品厂,而是那些掌握核心技术、不可替代的上游“卖水人”。

三、深度拆解:产业链的机会

今天,我就带大家深度拆解这个产业链上,最值得关注的三个方向:设备、材料、精密组件。这背后对应着三家A股核心公司:罗博特科、云南锗业、致尚科技和炬光科技。

第一部分:设备之王——罗博特科

我们先来看设备端。在光通信产业链里,如果说光芯片是心脏,那么耦合设备就是连接神经的关键手术刀。这活儿极其精细,必须由机器来干。

而在这个领域,有一家公司刚刚扔下了一颗重磅炸弹,它就是罗博特科。

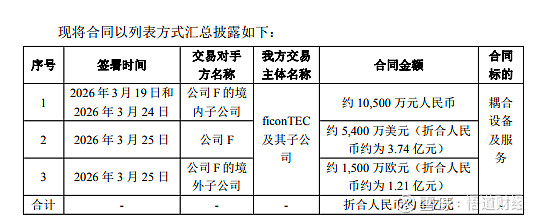

就在昨天,3月26日,罗博特科发布公告,旗下全资子公司ficonTEC,拿下了纳斯达克上市公司F及其子公司的巨额订单,总金额折合人民币6亿元!

大家注意看这个数字的含金量:这6个亿,占了罗博特科2024年全年营收的54.23%以上!一个订单就顶得上公司过去一年半的收入,这是什么概念?这就是典型的“大单驱动,业绩兑现”。

为什么是它?因为罗博特科掌握了硅光耦合设备的全球顶尖技术。

现在的行业风向是什么?是1.6T光模块,是CPO(共封装光学),是OCS(光学计算系统)。这些新技术路线,对设备的精度要求极高。罗博特科作为全球硅光设备的龙头,它是唯一的“卖水人”。

在光模块产能紧缺、大家都在抢设备的时候,罗博特科就是那个坐在家里等订单上门的“甲方”。它的技术稀缺性和订单高增长,是目前光通信上游最硬的逻辑。

第二位:材料基石——云南锗业

有了设备,还得有米下锅。这个“米”,就是光芯片的原材料。

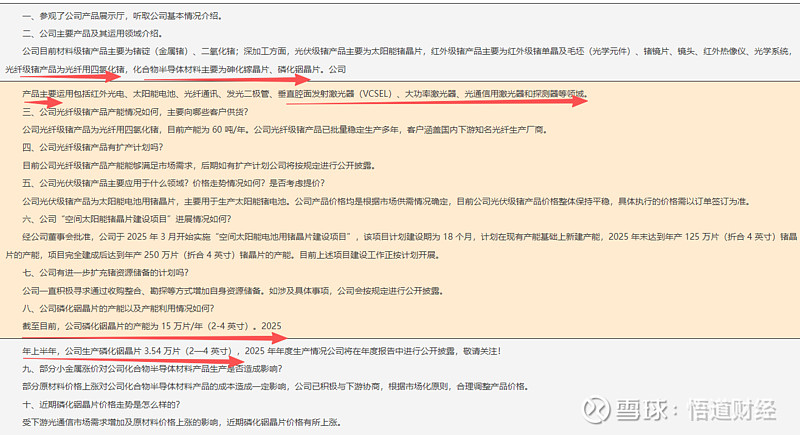

刚才我们提到了,光芯片产能受限于核心材料。在2026年光纤通信大会上,各大厂商都在强调一件事:磷化铟(InP)。

根据预测,到2030年,AIDC(人工智能数据中心)对磷化铟的需求年复合增长率将达到85%!这个数据足以说明问题所在。

那么,谁手里有矿,谁手里有技术?答案是云南锗业。

很多朋友可能只知道云南锗业做锗,但不知道它在光通信里的地位。根据最新的互动平台回复,云南锗业不仅仅是卖原材料,它已经深度介入了光芯片的核心制造环节。

它的产品线非常清晰:

第一,光纤级锗产品:光纤用四氯化锗——这是光纤传输的基石。

第二,化合物半导体材料:砷化镓晶片、磷化铟晶片。

这些晶片是干什么用的?它们直接用于大功率激光器、光通信用激光器和探测器。

大家想一想,全球光芯片缺口70%,大家都在抢产能。这时候,作为上游材料供应商的云南锗业,它的产品就是“硬通货”。随着Lumentum、博通这些巨头推进扩产计划,对磷化铟的需求只会越来越大。

云南锗业就是那个坐在矿山口的守门人。只要AI算力的需求不停,光通信的升级不停,它的业绩增长逻辑就是最底层的、最坚实的。

说完了设备和材料,我们再来看一个容易被忽视,但技术壁垒极高的环节——精密光学组件。

在光模块里,除了芯片,还需要把光精准地“导”进去、“聚”起来。这就需要微透镜、V型槽、MPO连接器。

这里我要重点提两家公司:致尚科技和炬光科技,和罗博特科并称为“光模块设备三小强”。我们在2月2日的视频中就提到了今年的预期差,经过一个月的调整,现在又到了新的操作节点。

首先是致尚科技。

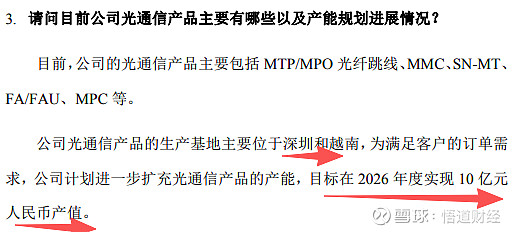

致尚科技是MPO(多光纤推入式连接器)的核心厂商。它和全球光通信巨头Senko有着稳固的合作关系。光模块需求放量,连接器的需求必然同步放量。

根据公司的规划,为了满足客户订单,它正在积极扩产。它的产能预期是从5-6亿翻倍增长到10亿左右。而且,它的生产基地布局在深圳和越南,全球化布局加上产能翻倍,光通信业务的营收高增动能非常强。

第四位:光通信里的“钟表匠”—炬光科技

然后是炬光科技。

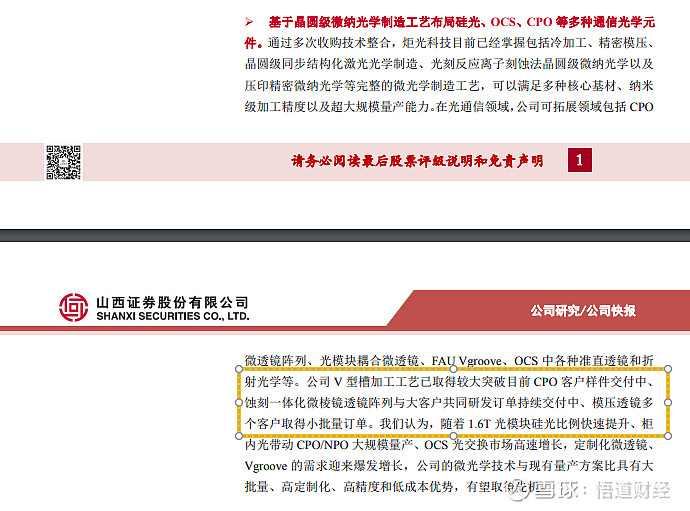

这家公司的技术更加“黑科技”。它基于晶圆级微纳光学制造工艺,布局了硅光、OCS、CPO等多种通信光学元件。

它的核心产品是微透镜阵列和V型槽阵列。它们是CPO(共封装光学)里的关键部件,负责把光束进行准直和折射。

炬光科技通过多次收购整合,掌握了冷加工、精密模压、光刻反应离子刻蚀等全套工艺。这意味着,它可以满足纳米级的加工精度,这是普通工厂做不到的。

在CPO技术全面放量的风口下,炬光科技就像是光通信里的“瑞士钟表匠”,用极致的精密工艺,切走了产业链里最肥美的一块利润。

好了,最后我们来回顾一下今天的逻辑。

为什么看好光通信上游?

第一,供需极度错配。2026年,高端光芯片缺口高达70%,产能瓶颈至少卡到2026年底。

第二,扩产周期漫长。18-24个月的扩产周期,意味着上游设备和材料的高景气度是确定的。

第三,技术壁垒高。无论是罗博特科的耦合设备,云南锗业的磷化铟,还是炬光科技的微纳光学,都是护城河极深的领域。

在这个产业链里,我们看到的四家公司,分别代表了不同的核心资产:

罗博特科是设备端的“卖水人”,订单爆发力最强;

云南锗业是材料端的“守门人”,底座最稳;

致尚科技和炬光科技是精密组件的“工匠”,受益于CPO和1.6T的全面渗透。

如今,AI的浪潮不会停歇,算力的军备竞赛才刚刚开始。在大家都在盯着光模块成品的时候,别忘了,那些为AI基建提供“铲子”和“砖瓦”的上游企业,可能才是未来两年最大的赢家。

如果你觉得今天的分析对你有帮助,请点赞、关注,转发给身边的朋友。我们会持续追踪2026年的科技产业趋势,带你挖掘下一个风口。我们下期再见!