20亿订单能否填平6000万亏损的深坑?

在2026年的资本市场,罗博特科无疑是一个充满争议的一家公司。对于投资者而言,这家公司既是“光伏产能过剩”的受害者,又是“AI算力革命”的潜在受益者。

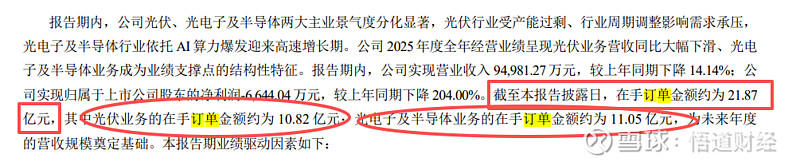

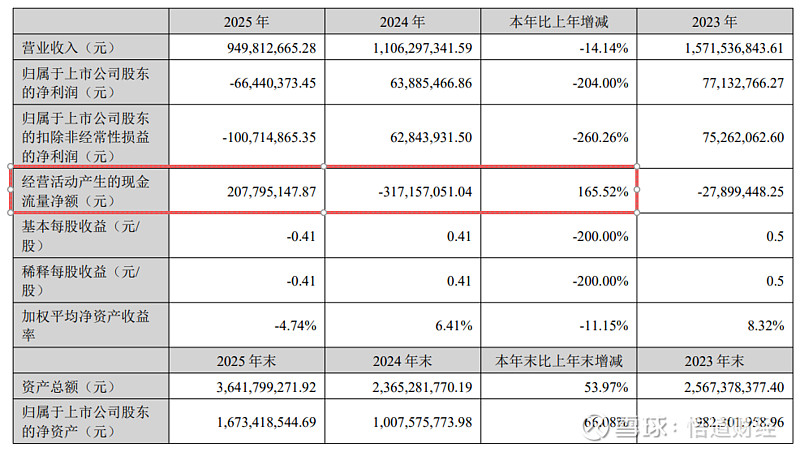

就在3月30日晚,罗博特科抛出来2025年年报,如同一记重锤,敲碎了市场此前的幻想:营收降14.14%,归母净利润亏损6644万元(同比大降204%),扣非后亏损更是高达1.01亿元。

数据来看,这不仅仅是一份糟糕的财报,更是一场新旧动能转换期的剧烈阵痛。今天我们就来剖析罗博特科的投资价值,探讨这家“孤注一掷”跨界CPO(光电共封装)的光伏设备厂,究竟是能在英伟达和马斯克的赛道上重生,还是在并购的泥潭中走向更深的深渊。

一、 光伏寒冬的残酷真相

要理解罗博特科的现在,必须先看清它的“旧伤”。罗博特科的传统基本盘是光伏电池自动化设备,这也是拖累它业绩的罪魁祸首。2025年的光伏行业进入了史无前例的“至暗时刻”。由于全产业链产能过剩,硅料、硅片、电池片价格雪崩,下游组件厂不仅不赚钱,甚至面临亏损。

数据不会说谎,光伏业务的崩塌是业绩亏损的根源:光伏业务营收4.6亿元,同比下降 56.25% ,源于下游客户扩产停滞,设备需求锐减过半。光伏业务毛利极度承压,行业价格战传导至设备端,订单利润空间被压缩。

账面应收账款的“地雷”凸显: 期末应收账款高达6.74亿元,占流动资产近38%。计提的1.01亿坏账准备直接吞噬了利润。这说明下游光伏客户的支付能力已经恶化到了极点,罗博特科不得不为过去的“赊销”买单。

我们知道,光伏设备行业具有明显的周期性。当行业处于下行周期时,设备厂往往是最后“断气”的,但一旦断气,就是断崖式的。如今罗伯特可面临周期错配的阵痛。

依靠光伏业务“回血”已不现实。罗博特科必须证明,它不仅仅是一个被周期抛弃的光伏设备商,而是一个拥有新故事的科技公司。

二、 FiconTEC并购案的得与失

创始人眼光长远,光伏行业周期性明显,创始人早在2019年就看上了光模块行业,选择最激进的路径——跨界并购。

历经7年,公司斥巨资完成了收购德国光电子封装设备巨头 ficonTEC,切入光芯片、CPO(光电共封装)等高成长赛道。

这一步棋,被市场解读为“卡位英伟达、马斯克的未来”。但在财务报表上,这却是一场“甜蜜的负担”。

并购带来的财务“副作用”也很明显,并购往往伴随着高昂的代价,罗博特科的财报清晰地记录了这些代价:

费用暴增:由于合并ficonTEC,销售费用、管理费用、财务费用分别同比大增72.32%、185.99%、79.92%。这主要源于跨国并购带来的薪酬整合、贷款利息增加。

此外,商誉悬顶,报表中形成了高达 9.95亿元的商誉,占总资产的27.32%。这是一把双刃剑,一旦ficonTEC业绩不达标,这9.95亿将瞬间化为乌有,引发巨额减值,导致公司再次巨亏。

最为可怕的是,业绩承诺的“爽约”危机,这是罗博特科目前面临的最大雷点。根据对赌协议ficonTEC承诺2025-2027年累计扣非净利润不低于5814.5万欧元(约4.5亿人民币)。

但2025年ficonTEC实际扣非净利润仅为-21.71万欧元,约-175万元人民币。如果ficonTEC不能迅速扭亏,罗博特科将面临持续的商誉减值风险,这将是压垮股价的最后一根稻草。

三、 21亿订单能否力挽狂澜?

看到以上的天雷滚滚,普通投资者估计心里凉了一大截。尽管财务报表惨不忍睹,但如果我们剥开表象,深入到业务本质,罗博特科依然拥有让资本心动的“硬核资产”。这里就体现在三方面:

一是,押注“算力黄金赛道”

AI的爆发是确定的。英伟达的Blackwell芯片、马斯克的Dojo超算,背后都需要海量的数据传输。传统的电互联已经无法满足算力需求,光互联(CPO)成为必经之路。罗博特科通过ficonTEC,掌握了光芯片耦合封装的核心设备技术。这是生产CPO模块的关键环节。只要AI算力的需求还在增长,罗博特科手中的技术就有变现的可能。

二是,21.87亿的“救命稻草”

虽然2025年亏损,但公司在手订单达到了21.87亿元。这意味着,虽然光伏旧业务在萎缩,但光电子新业务已经开始贡献增量。财报显示,光电子及半导体业务已经成为业绩的支撑点。虽然目前毛利率39.24%受研发和交付周期影响有所波动,但相比光伏设备的红海竞争,这个赛道的天花板要高得多。

第三是,现金流的“曙光”

虽然净利润为负,但经营性现金流净额由负转正,达到了2.08亿元。这说明公司在艰难的回款环境中,依然保持了一定的造血能力,或者通过压缩开支维持了生存底线。

四、 重生还是毁灭?

基于上述分析,我们可以将罗博特科的投资价值拆解为三个维度的博弈:

一:周期与成长的博弈

现状是公司正处于“旧周期(光伏)衰退”与“新周期(AI光互联)爆发”的十字路口。博弈点就是光伏业务的下滑速度是否快于光电子业务的增长速度?目前来看,光伏的拖累效应依然显著,但光电子的增量正在填补缺口。

二:理想和现实的卡位

理想是卡位英伟达供应链,做AI时代的“卖水人”;现实是并购标的业绩不及预期,整合成本高昂。 ficonTEC的技术壁垒能否转化为持续的订单?能否消化高昂的管理费用?这是决定公司能否从“概念”走向“业绩兑现”的关键。

三是风险与机遇同在

目前商誉高企、坏账风险较大大。如果AI算力需求超预期,高增长可以消化高商誉;如果AI落地不及预期,或者光伏客户继续暴雷,公司将面临流动性危机。

五、 总结与未来展望

最后总结一下,罗博特科的故事,本质上是一个“中年危机企业”的转型悲喜剧。

对于2026-2027年的核心观察点,其一就是ficonTEC的整合进度。必须看到ficonTEC的营收和利润在2026年有实质性爆发,否则商誉减值的风险将长期压制股价。

其二光伏业务的止血, 虽然光伏业务不再增长,但必须控制坏账。如果应收账款继续恶化,公司将面临现金流断裂的风险。

其三CPO订单的落地情况,市场需要看到具体的、来自头部算力厂商的CPO设备大单,而不仅仅是“在手订单”的笼统数字。

如果你是激进的“梦想家”: 如果你相信AI算力是未来十年的主线,且ficonTEC能顺利度过磨合期,现在的亏损反而是良机。

如果你是稳健的“价值派”,目前的财务数据:亏损、高商誉、坏账,完全不符合价值投资的标准。在光伏业务彻底出清、光电子业务利润转正之前,这家公司充满了“暴雷”的不确定性。

最后总结一下,罗博特科的2025年是痛苦的,它失去了过去的光环,也尚未完全握住未来的火炬。对于投资者来说,这既不是一张确定的“船票”,也不是一张废纸。它更是一张“期权”:方向做对了,你是英伟达产业链的赢家;做错了,你可能只是光伏产能过剩的陪葬品。

总而言之,在2026年的今天,罗博特科依然走在钢丝绳上。

不过,随着AI算力需求的持续爆发,光模块行业正迎来“量价齐升”的黄金发展期。从400G到800G,再到1.6T光模块的加速迭代,以及CPO技术的规模化落地,对光模块的封装精度提出了近乎苛刻的要求。

在这一进程中,耦合设备作为决定光模块良率与性能的核心环节,其价值量占比高达40%,且技术壁垒极高。

罗博特科通过收购ficonTEC,实际上已经拿到了通往AI算力核心圈层的“入场券”。ficonTEC不仅是英伟达、博通等全球科技巨头的核心供应商,更是在800G/1.6T及CPO高端耦合设备领域占据了垄断性的市场地位。

虽然短期内光伏业务的拖累和并购整合的阵痛导致了财报的亏损,但从长远来看,罗博特科正处于AI基础设施建设的“卖水人”位置。

一旦ficonTEC的产能释放与下游AI大厂的资本开支形成共振,其业绩弹性将远超市场预期。

因此,对于看好AI算力长牛逻辑的投资者而言,罗博特科当前的“亏损”或许正是黎明前的黑暗,其作为光模块上游核心设备商的稀缺价值,值得在长周期中给予更高的估值溢价。

对此您怎么看呢?#罗博特科#