中船到98块删号退网

· 浙江

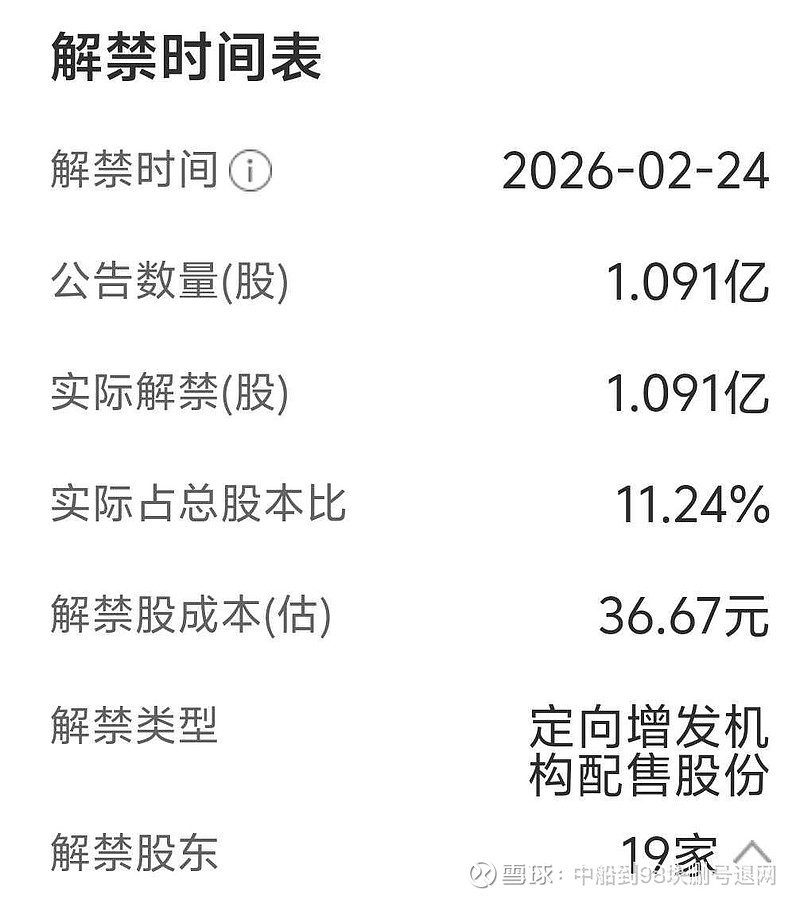

恒力的接单远不如24年扬子江那波猛,而且主要集中在油船,对其他船型影响很小。扬子江2024年疯狂接单是预判了船价,觉得2024年是高点,船厂其实是在做船价的期货,扬子江2024年以原本年度目标的三倍规模接单(如图二),其实是把2027-2030年的船价的期货多头头寸全部止盈了。还有,带来的结果就是25,26年扬子江接单速度暴跌,基本没什么声音了。恒力疯狂接单应该是为了2月24解禁的那批做市值管理吧,只是猜测。

按照恒力的产能预测(图三)来看,恒力重工的接单也要放缓速度了,不然要打开2030年的日历了。

目前接单其实是有挺大风险的,主要是船型太集中在油船上(超过了70%),前五大客户占比预估:基于2026年新增订单测算,前五大客户(Capital、Dynacom、Maran、Frontline、EPS)合计占比可能已达85-90%。关键风险点:恒力的客户高度同质化(均为油轮专业运营商),一旦油运市场下行,五大客户可能同步推迟接船,而非分散风险。

$上证指数(SH000001)$ $中国船舶(SH600150)$ $深证成指(SZ399001)$