$三利谱(SZ002876)$ 这两天异动这么厉害,也没人发利好,那我先说两句吧。

三利谱最近几天的上涨,主要因素有四个:

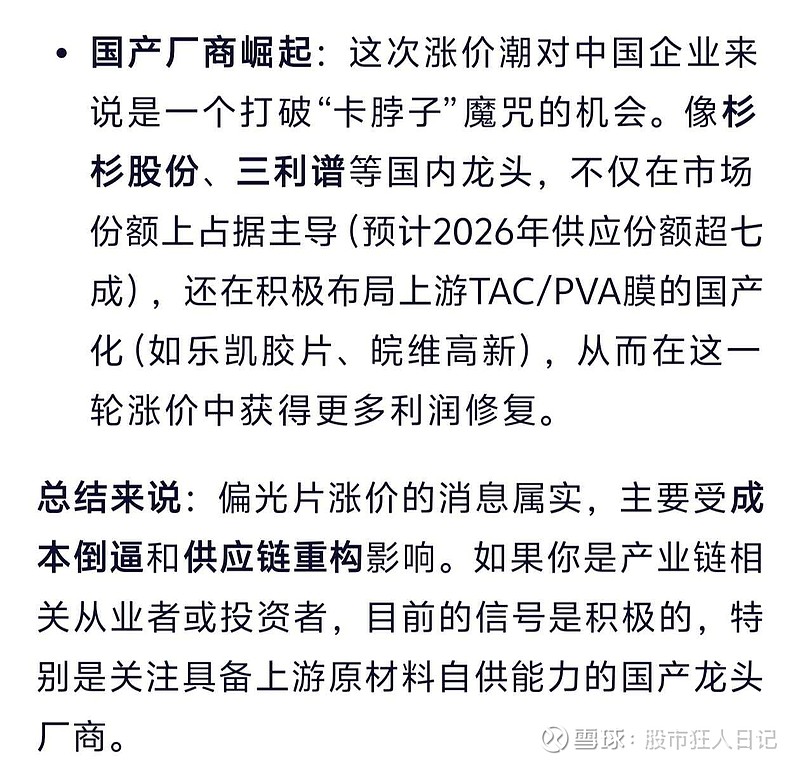

①、偏光片涨价(核心因素)

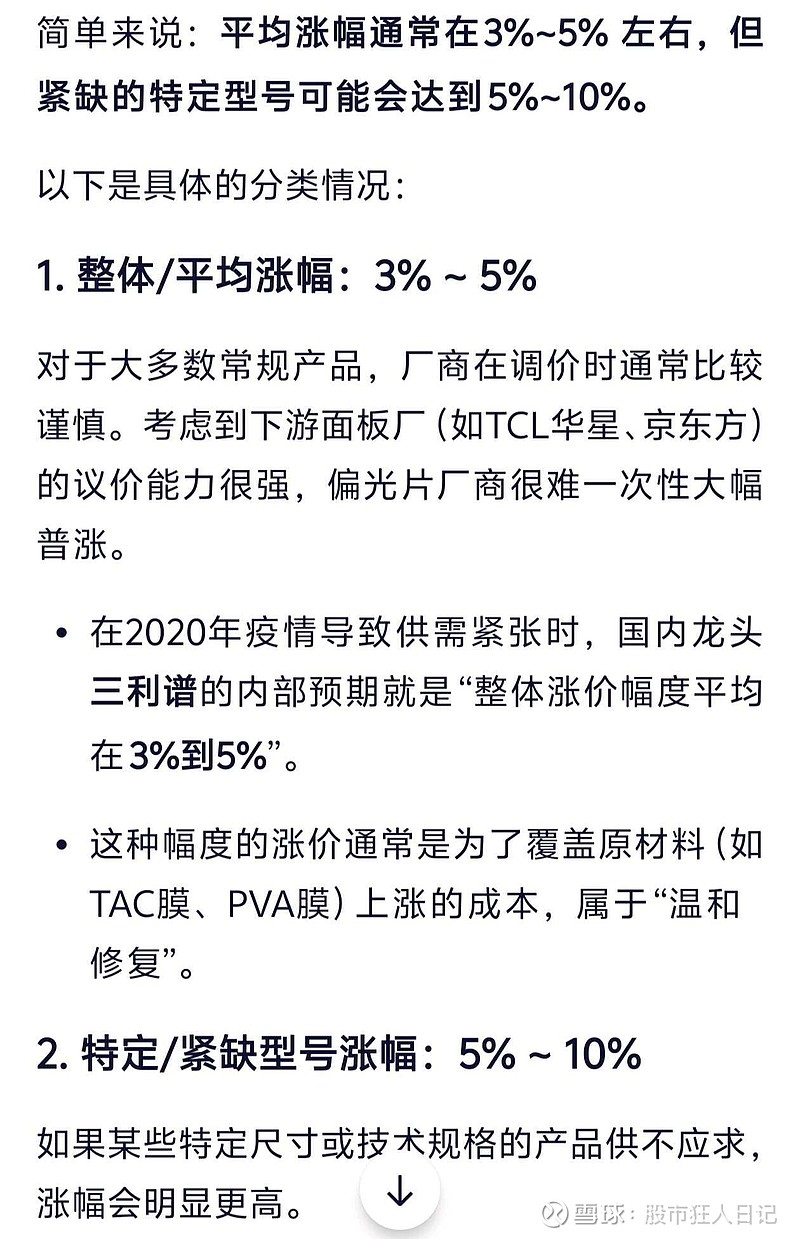

主要是上游原材料原因以及下游的面板也在涨价,所以最近两天偏光片概念特别热闹,深纺织A、三利谱、翔腾都是涨停板,翔腾股价更是从底部上涨了一倍。偏光片具体涨价多少,属于商业机密,我也没有数据,但是可以参考疫情期间三利谱的涨价,ai给的数据是涨价3-5%,部分涨价10%,咱们先按照整体4%计算。

②、湖北项目春节前下样的可能性很大

2026年1月13日,黄冈市第六届人民代表大会第六次会议,市长刘洁亲口说“2026年黄冈市将推动三利谱光片建成投产”(报告原文)。黄冈项目中三利谱占比24.6%,湖北黄冈地方国资占比44.4%,这个项目规划是投资百亿,政府还是挺重视的。从2025年8-10月开始进场调试机器,黄冈市媒体都有报道。

③、2026年将迎来业绩拐点

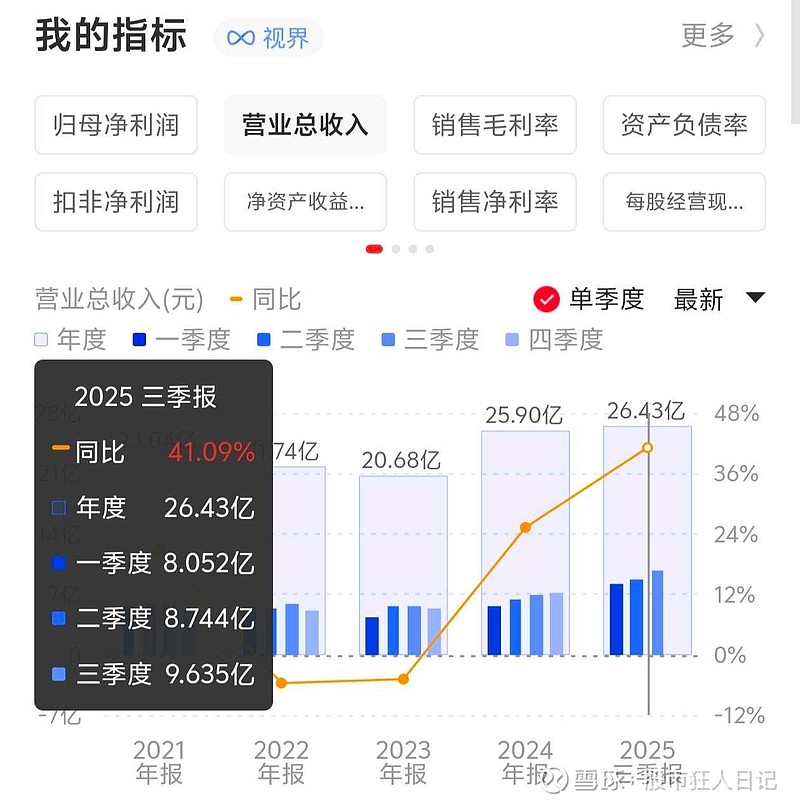

从2025年三季报看出,目前的三利谱产能扩张的厉害,合肥产线逐渐投产后营收每个季度都增加了近1亿。接下来单季度营收破10亿没问题,即使不算黄冈投资百亿的项目(毕竟不是全资,是和政府合办的),年度营收破40亿不是问题,乐观点年度营收可能有45-50亿。而且相对于2025年前期日元升值带来的汇兑损失5000多万,2025年下半年以及2026年日元持续贬值,不求汇兑挣钱,最起码不至于再亏5000万,利润也就能增加5000万。相对于2025年合肥新产线刚投产导致良品率低,卖不上高价,毛利率低。2026年合肥项目走线一年后。良品率肯定会上升,毛利率将提高。

④、总结

根据前面所说的,年度营收40亿,偏光片提价按照4%计算,良品率提高所贡献的毛利率按照2%计算。利润增加40*(4+2)%=2.4亿,叠加避免汇兑损失的5000万,2026年利润大概增加3亿。只要管理层别太作(某张姓领导别想着定增打压),账面利润最少增加两个亿,即使不按照消费电子科技股,按传统制造业算,也得20倍pe,市值将增加40亿。

目前48亿市值,60亿以下算低估,80亿算合理,100亿以上属于叠加了牛市因素,120亿以上才算高估。