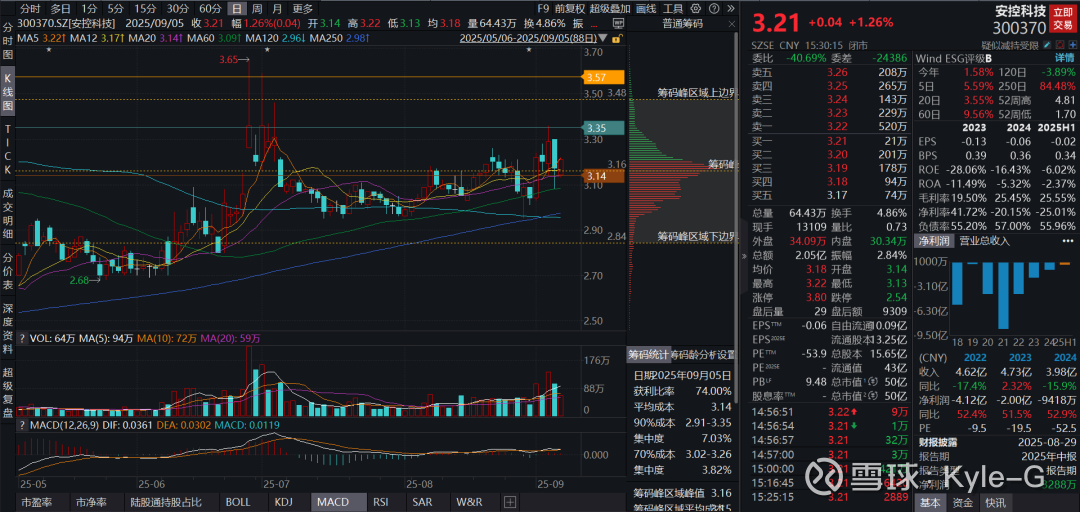

安控科技:机器人+能源+芯片国产替代,低价预期差!

Kyle-G

· 北京

一、板块题材:政策与产业趋势共振,赛道红利明确

1. 工业自动化与智能制造:国家“十四五”规划将工业自动化列为重点方向,油气田智能化改造需求激增。四川省国有企业安控科技作为国内RTU(远程测控终端)龙头,主导制定国家标准,基于龙芯中科国产CPU开发工控产品,技术自主性突出,深度受益于行业升级。

2. 机器人业务爆发:公司油气田巡检机器人市占率超60%,中标中石油智慧油田3.2亿元订单,累计完成14.8万次巡检任务;参股杭州它人机器人布局商业清洁场景,切入智慧城市服务。

3. 芯片国产替代:与龙芯中科合作开发基于国产CPU的RTU产品,打破国外技术垄断,适配工业互联网、智能油田等场景,技术壁垒显著。

二、业务亮点:技术+场景双轮驱动,订单储备充足

1. 核心产品优势:深度布局能源工业控制

RTU产品实现0.02mm级控制精度,覆盖油气开采全流程,智能微电网平台降低能耗18%,技术指

点击查看全文