崇德科技:受益GEV,燃气轮机轴承出海,小盘弹性预期差

Kyle-G

· 北京

一、业务亮点:燃气轮机轴承国产化突破,技术壁垒构筑护城河

1. 燃气轮机轴承核心供应商:

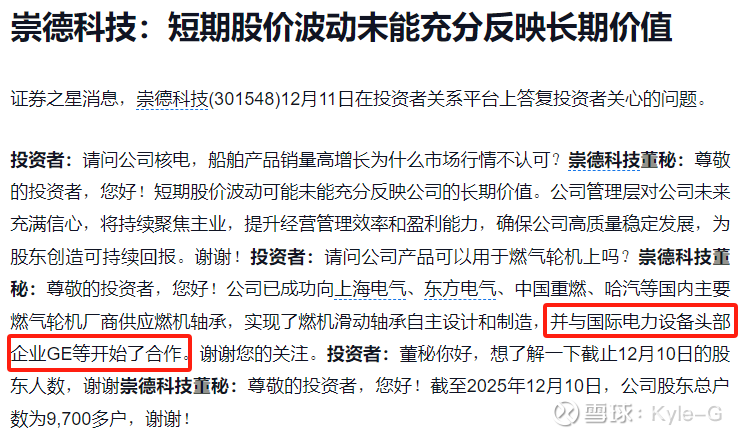

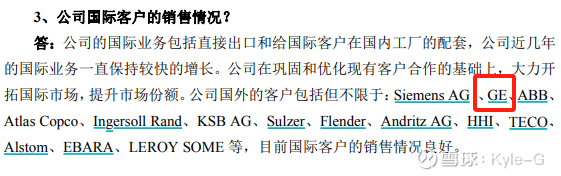

• 公司自主研发的动压油膜滑动轴承已批量供应东方电气、上海电气等国内头部燃机厂商,并切入全球供应链(如西门子、GEV合作伙伴),覆盖中小型至大型燃机全场景需求。

• 在核电领域,公司主泵轴承实现国产化替代,配套“华龙一号”及第四代核电项目,技术填补国内空白。

2. 数据中心电源需求爆发:

• 燃气轮机作为数据中心备用电源核心设备,受益于北美AI算力需求激增。GEV等厂商订单排至2029年,公司作为轴承核心供应商直接受益。

• 公司中标东方电气多个燃机轴承项目,产品适配超大规模数据中心电源系统,订单放量可期。

二、财务与股价弹性:小盘低价股的爆发潜力

1. 业绩稳健增长:

• 2025年前三季度营收4.45亿元(同比+20.25%),扣非净利润0.89亿元(同比

点击查看全文