【华创医药】微泰医疗-B(02235.HK):国产糖尿病管理领先者,面向全球迈入发展新阶段

近日,华创医药发布$微泰医疗-B(02235)$ 深度研究报告,对公司进行首次覆盖并给予 “强推” 评级。

摘要

行业:糖尿病患者高基数+慢性病属性产生巨大诊疗需求,器械技术迭代造就广阔市场。IDF(国际糖尿病联盟)预计2050年全球糖尿病患者数量将达到8.53亿人,并持续增长。糖尿病患者基数大,加上其作为慢性病的特点,使得糖尿病成为医疗器械行业的重要市场。

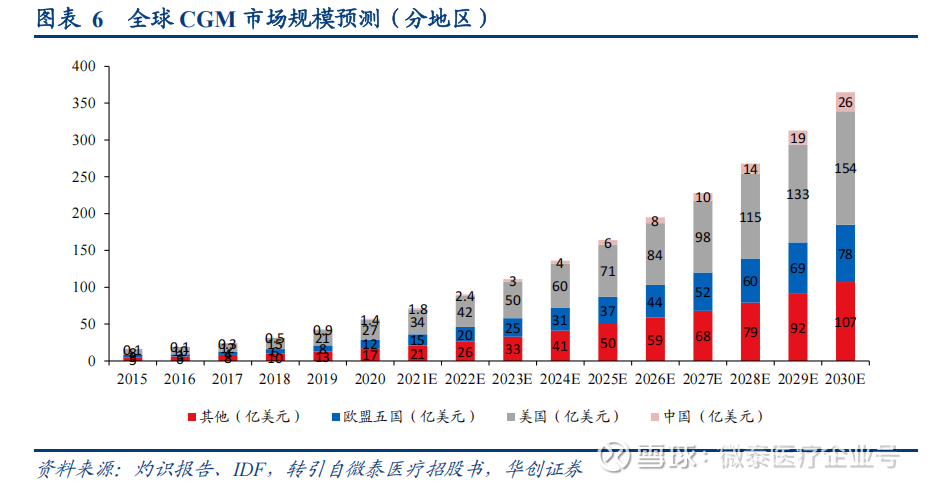

1)监测:技术迭代带来新机遇,CGM海内外成长空间巨大。CGM(连续血糖监测)相比BGM(传统指尖血检测)优势显著,技术迭代带来巨大的市场机遇。根据灼识咨询数据,全球CGM市场规模将从2020年的57亿美元增长至2030年的365亿美元。

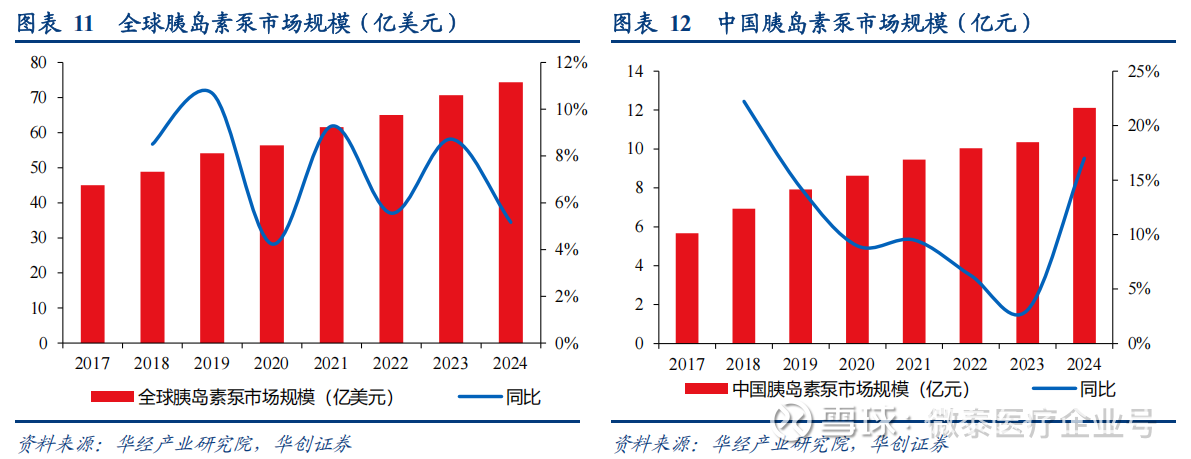

2)治疗:贴敷式胰岛素泵快速发展,人工胰腺有望成为未来主流。胰岛素泵是新一代胰岛素给药设备,其中贴敷式具有更强的可用性和更高的患者依从性,市场占比有望提升,代表企业Insulet收入持续高增长。闭环人工胰腺可以最大程度接近胰腺的生理机能,目前渗透率极低,长期发展空间巨大。

公司:国产糖尿病管理领先者,面向全球迈入发展新阶段

1)当前“贴敷式胰岛素泵+CGM”国内唯一,人工胰腺有望2026年获批。微泰医疗公司在糖尿病监测、治疗及管理领域的上市产品组合丰富,是中国唯一一家同时拥有已上市贴敷式胰岛素泵和实时免校准CGM的公司。人工胰腺国内有望2026年获批,丰富在研管线提供持续增长动力。

2)国内:站稳国产商业化第一梯队,产能充足支撑全球市场拓展。在产品端,二代CGM、胰岛素泵性能优越,具备差异化优势。在渠道端,院内渠道网络和电商布局持续深化。2025年双十一,公司成为天猫CGM单品单店冠军、天猫测糖仪热销榜冠军。贴敷式胰岛素泵也保持国产领先地位。公司凭借糖尿病管理器械产品体系优势和品牌渠道先发优势,有望在国内市场长期受益。并且公司在国内的后备产能充足,充分利用国内制造端优势支撑全球市场拓展。

3)海外:广阔市场下开启高增长,专利诉讼实际影响有限。海外市场空间广阔,公司在全球市场具备糖尿病管理产品体系优势和中国制造性价比优势。2025H1,公司海外收入大幅增长至1.21亿元(+218%)。2025年9月,雅培对微泰医疗发起临时禁令申请,参考此前国产公司应诉经验和公司海外业务布局,我们认为对微泰实际影响有限。

4)当下:扭亏可期,股价低估。公司2025H1经营性净现金流转正,扭亏可期。当前市值扣除账上现金及等价物后对应2025年营收PS仅2倍左右,与德康医疗、Insulet等历史PS相比显著低估。

投资建议:我们预计微泰医疗25-27年净利润分别为0.31、0.86、1.54亿元。公司拥有覆盖糖尿病监测、治疗流程的全产品体系,当前在国内站稳国产CGM、胰岛素泵第一梯队,海外开启放量,利润端扭亏可期。参考可比公司,我们给予主营业务26年4倍PS估值,叠加公司约17亿元现金类资产,合计目标市值58亿港元,对应目标股价13.7港元。首次覆盖,给予“强推”评级。