2025碧桂园财务简析

简单看一下这一期的财报,这次的分析用了OPENCLAW,还是很方便的,这次主要以图的形式展开,看得更加清晰:

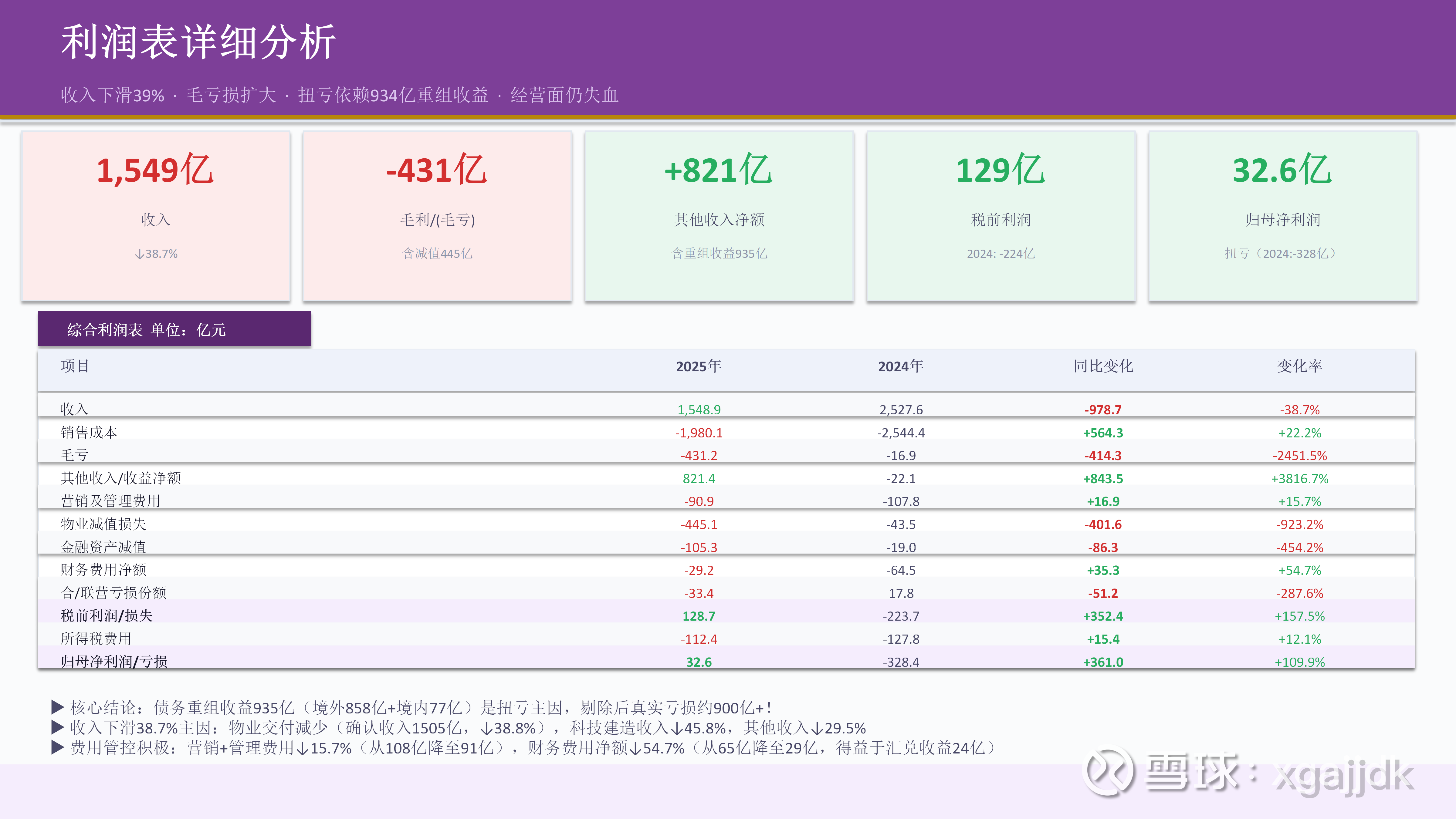

1 利润表

真实毛利率:0.9% (去掉资产减值后),对比去年实际毛利率約為-0.67%,虽然转正,依然很低。

收入对比去年下降38.7%,说明地产还处于筑底的过程。

费用管控:营销+管理费用↓15.7%至91亿;行政费用同比降27.4%

财务费用:净财务费用↓54.7%至29亿;利息费用103.7亿(资本化48.2亿)

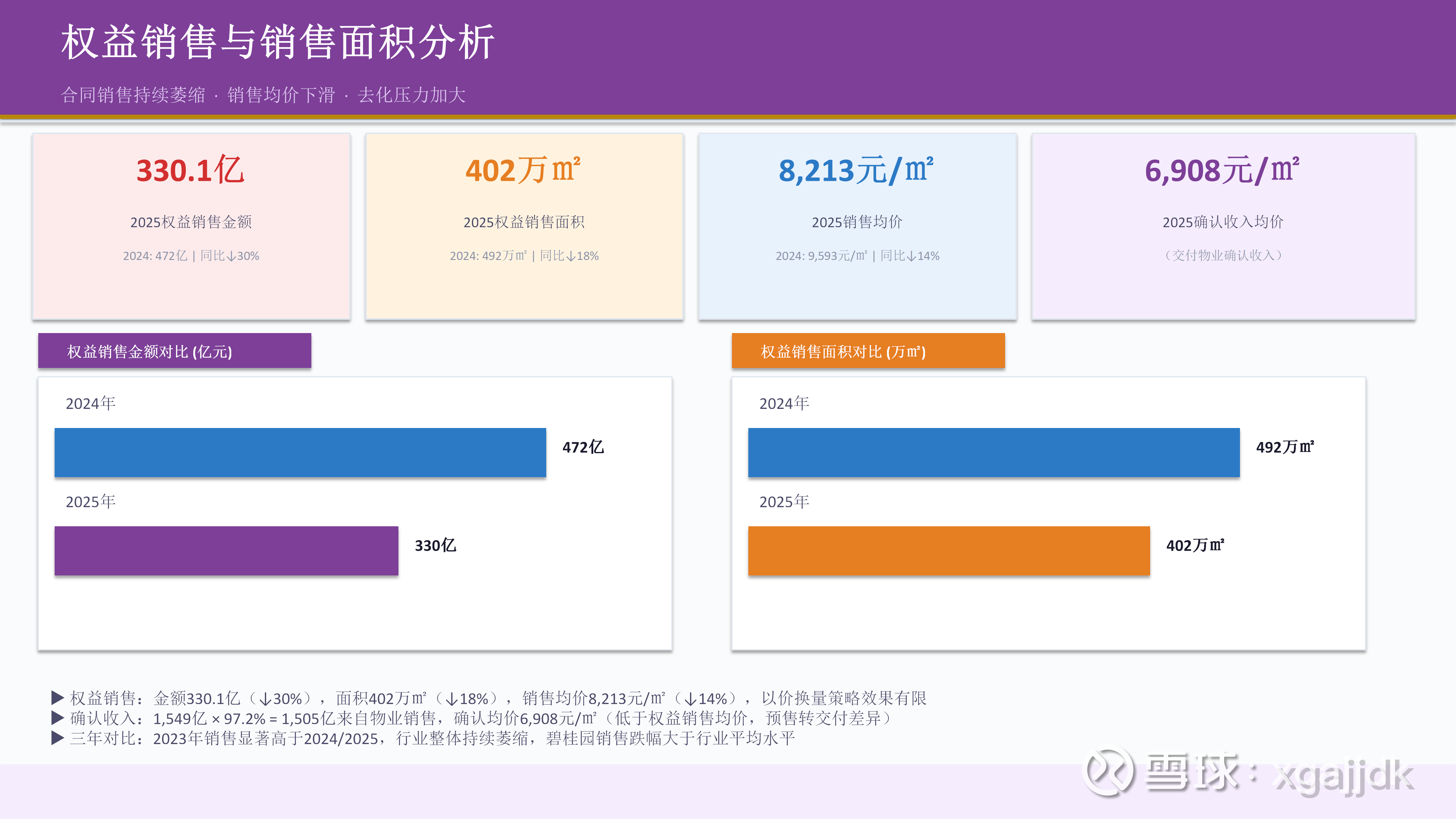

2 权益销售

权益销售同比下滑30%,面积下降18%,说明以价换量,从月度数据来看,截至目前还没有看到底部。

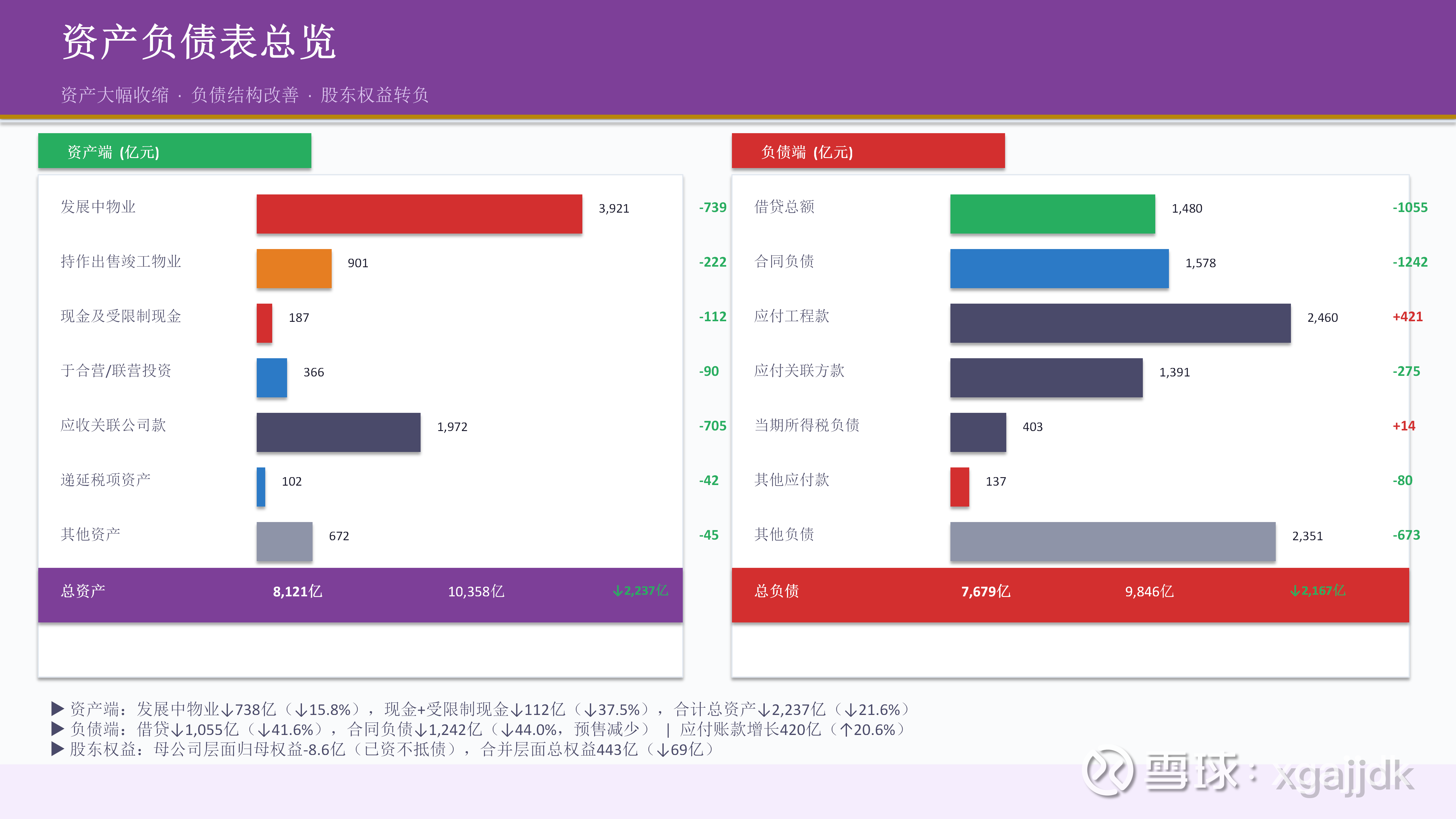

3 资产负债

从数据来看,保交房完成的不错,合同负责减少了1242亿,按这样的进度,今年基本上可以把合同负债清的差不多,要转向销售端了。

应付工程款还多了421亿,借贷总额减少1055亿,主要是债务重组导致的。

持作出售竣工物业减少了222亿,发展中物业减少了739亿,说明规模在收缩。

现金及受限制现金减少了112亿,只有187亿,说明流动性还是紧张。

资本负债率从81.4%降至74.5%,有下降,但是没有完全健康。

4现金流量

这些数据说明,现金流依然紧张。

加权平均借贷成本3.76%(↓141基点)

5 总结

一 毛利率转正,但是依然很低,整个市场以价换量,毛利率是核心;

二 规模收缩,整个地产都是这样的,不用多说;

三 现金流依然紧张,一年内到期的债务依然很多,后续要启动境内债务重组;

四 保交房接近尾声,按前几年的交付,今年的营收规模还是可以保持的,但是今年销售起不来,明年会大幅的下滑;

五 负债率的下降,供应商占款的增加,但是负债率还没有到一个很低的水平,方向是好的;

六 三大费用都在下降,对应营收规模的下降,也是好事

整体来看在向好的方向发展,但是地产依然低迷的话,资产负债表会持续恶化,只有销售和毛利率起来了才能保证正常的经营与发展。

不推荐大家买或者不买,还是风险很大,但是现在这个价格确实很便宜,看见拐点的话,估值会回升的很快。

最后,欢迎大家跟我讨论,留言~