中国再保净利增9%能否持续提振股价

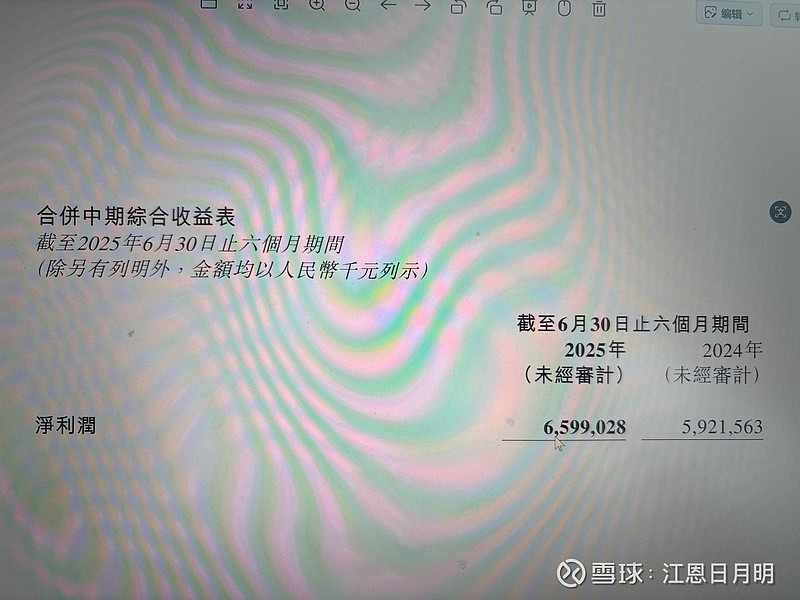

$中国再保险(01508)$ 2025年上半年净利润同比增长9.0%至62.44亿元,但股价表现需结合多重因素分析:

业绩表现与业务结构

核心业务改善:财产险直保板块净利润同比大增80.0%,综合成本率同比下降2.58个百分点至96.99%,显示降本增效成果显著。人身再保险板块净利润增长13.6%,保障型业务综合成本率保持稳定。

投资端表现:上半年总投资收益95.84亿元,净投资收益73.21亿元(同比+4.9%),但投资收益增速较2024年有所放缓。

估值与市场情绪

当前估值处于低位:截至2025年8月29日,港股保险Ⅱ板块PB为1.27倍,而中国再保PB仅0.68倍,显著低于同业(如中国财险PB 1.24倍、中国太平PB 0.82倍)。

股息率吸引力:2025年预测股息率为3.36%,略低于行业头部企业(如中国财险4.2%、中国太平5.8%),但分红比例提升至35%-46%区间可能增强长期资金配置意愿。

政策与行业环境

货币政策支持:2025年5月央行降准降息释放1万亿元流动性,优化险企资本成本,但低利率环境可能压缩利差空间,倒逼风险定价能力提升。

竞争压力:车险再保险综合成本率接近100%,承保利润薄弱,盈利依赖投资端,若权益市场波动可能影响利润稳定性。

股价走势与资金面

短期波动:2025年8月27日(财报发布次日)保险Ⅱ板块下跌2.97%,但8月29日反弹1.88%,显示市场对业绩分化反应[内部专业金融数据库]。

资金流向:8月29日保险板块主力资金净流入1.02亿元,但散户资金呈净流出状态,反映机构与散户分歧[内部专业金融数据库]。

结论:净利润增长对股价有提振作用,9月有望突破1.9元压力线。当前低估值和业务改善提供支撑,但需关注承保端盈利修复进度及投资端波动的影响。若下半年非车险创新、国际业务拓展(境外业务综合成本率86.95%)等战略落地超预期,或进一步催化股价冲上2.3。@中国生物制药