图懂半导体产业链系列2——半导体材料

一、按产业链分为

1、上游——半导体设备和材料,

设备规模全球1000亿美元,材料规模全球700多亿美元

2、中游——半导体设计、制造、封装

2024年半导体市场的6000多亿按上下游分的话,

设计3800亿美元,

制造1400亿美元,

封测700亿美元;

3、下游——手机(14亿部),电脑(台式机笔记本平板5亿左右),通信,汽车(全球销量6000万左右),服务器(数据中心/云)2000亿美元,各种消费电子,工业电子等

二、按产品结构分为

集成电路,分立器,传感器,光电子器件

三、按功能分类

可以分为:逻辑芯片、存储芯片、传感器芯片、通信芯片、电源管理芯片、射频芯片、接口芯片。

不同的分类都是为了更好的理解和弄懂半导体行业,以具体产品研究,可以更好的理解和实践。

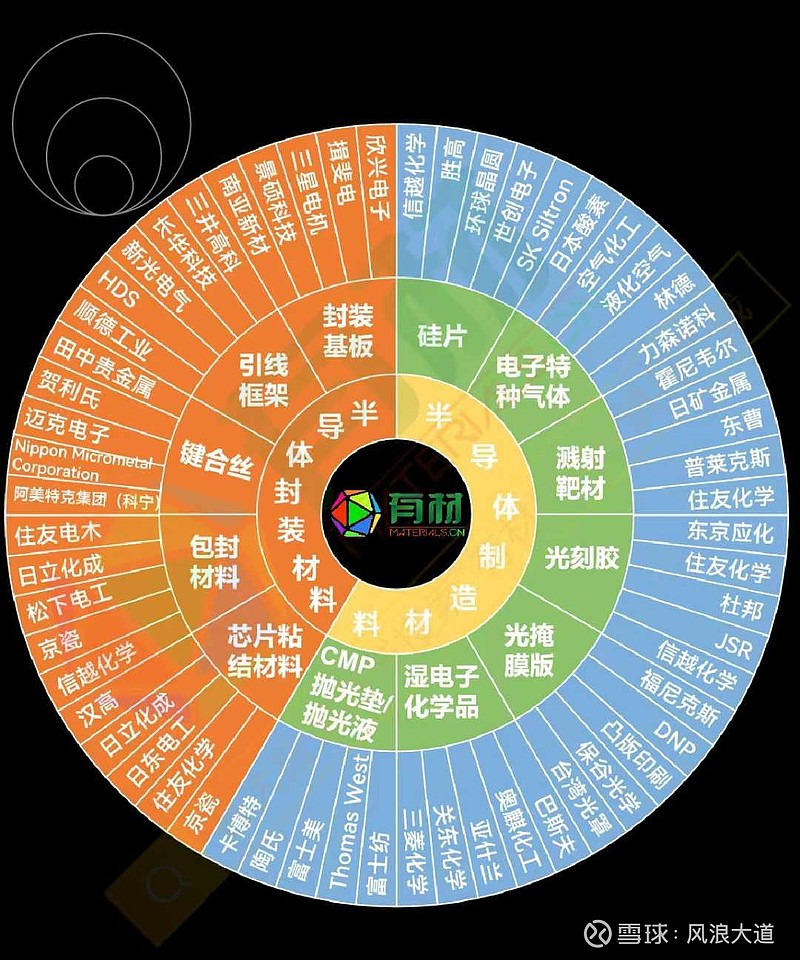

四、半导体材料分为两部分(图一)

半导体制造材料(2024年421亿美元)和半导体封装材料(2024年299亿美元),全球半导体材料市场规模2011——2024(图二)。

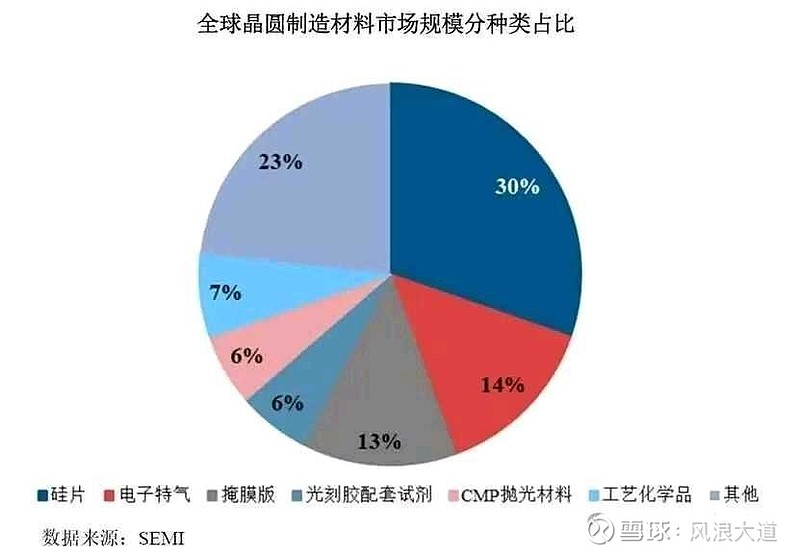

两部分合计12类,据SEMI数据,全球半导体材料价值量占比前六分别为:硅片(37%)、电子特气(13%)、光掩膜(13%)、CMP(7%)、光刻胶(5%)和溅射靶材(3%),其他种类材料合计占比约22%。(图三)

五、一如既往的个性,吃肉就吃最大最好好的那块肉——硅片

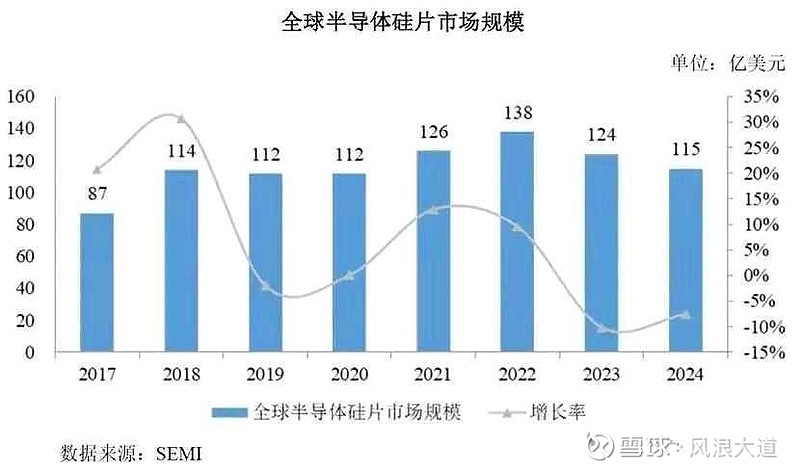

近年来,12英寸硅片和8英寸硅片出货面积市场份额持续维持在较高水平,2024年分别为76.39%和19.45%,两种尺寸硅片合计占比保持超过95%,是当前半导体硅片下游市场需求的主要尺寸。随着全球半导体硅片出货面积的增长,6英寸及以下小尺寸硅片的市场份额有所下降,2024年约为全球半导体硅片出货面积的4.17%。

规模市场规模基本上保持100多亿美元以上

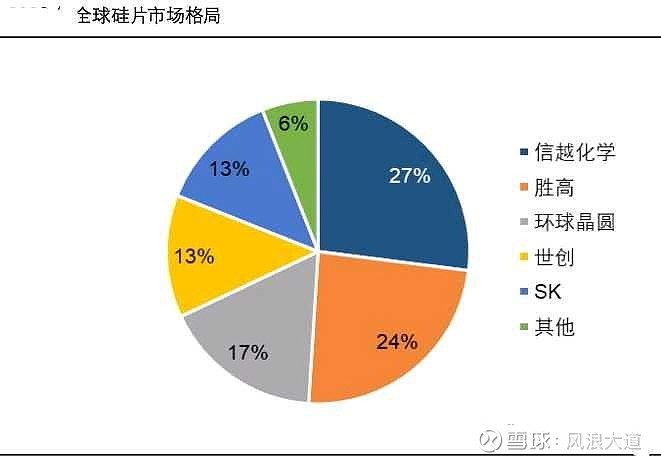

国内主要硅片企业有沪硅产业,立昂微,TCL中环等,12英寸2024国产化率只有10%,还有大把发展上升空间,8英寸达到了50%。半导体材料国内外公司对比(图五)。

六、国内外硅片公司

半导体硅片五强全球半导体硅片市场长期由少数巨头主导,目前公认的全球半导体硅片五强企业如下:

半导体硅片排名2024以下是2024年全球及国内半导体硅片企业的排名情况:

全球半导体硅片排名(按市场份额)

1、信越化学(日本):市场份额约30%,技术领先,覆盖12英寸高端硅片及特色工艺领域。

2、SUMCO(日本):市场份额约25%,产能规模大,12英寸硅片出货量全球前列。

3、环球晶圆(中国台湾):市场份额约15%,在12英寸硅片市场竞争力强,客户覆盖全球主流晶圆厂。

4、Siltronic(德国):市场份额约11%,技术实力雄厚,专注于高端硅片及SOI硅片领域。

5、SK Siltron(韩国):市场份额约10%,在12英寸硅片及存储芯片用硅片领域有优势。

国内半导体硅片排名(按综合实力及市场份额)

沪硅产业:$沪硅产业(SH688126)$ 国内12英寸硅片龙头企业,产能达75万片/月,市场份额约10%(国内第一),技术覆盖14nm及以上工艺。

立昂微:$立昂微(SH605358)$ 国内8英寸硅片市占率约18%,12英寸硅片量产并进入汽车电子领域,综合实力排名第二。

有研硅:深耕8英寸重掺硅片细分市场,产能稼动率高,盈利能力较强,排名第三。

神工股份:刻蚀用大直径单晶硅材料全球市场份额约13%-15%,细分领域领先,排名第四。

中晶科技:6-8英寸硅片市场份额稳定,技术积累深厚,排名第五。

TCL中环:虽半导体硅片业务占比低,但12英寸产品出货增长快,排名第六。

附半导体产业链系列五大篇章

半导体产业链系列5——封装与测试

网页链接

半导体产业链系列4——晶圆代工厂,芯片制造

网页链接

半导体产业链系列3——半导体设备

网页链接

半导体产业链系列2——半导体材料

网页链接

半导体产业链系列1——软件设计(IP/EDA)

网页链接