250亿震裕科技,鏖战人形机器人!

汽车零部件厂$震裕科技(SZ300953)$ #,有些让人捉摸不透。

就在2024年6月和2025年4月,震裕科技还显得格外谨慎,接连叫停洛阳、宜春两个新能源项目,合计撤回约13亿元投资。

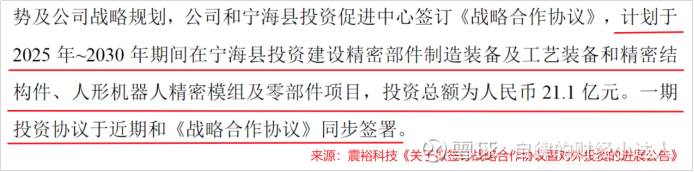

到了2025年10月底,它却大干快上,拟豪掷21.1亿元在宁海县重金押注新能源汽车精密结构件、人形机器人精密模组及零部件。

那短短不过半年时间,到底是什么让震裕科技想法大逆转?如今它远超以往的投资金额又藏着怎样的战略野心?

业绩强势反转

现金流改善

震裕科技完成“战略逆转”的首要底气,来自它日渐光鲜的财报。

自2022年和2023年经历两年利润下滑后,震裕的业绩迎来反转。

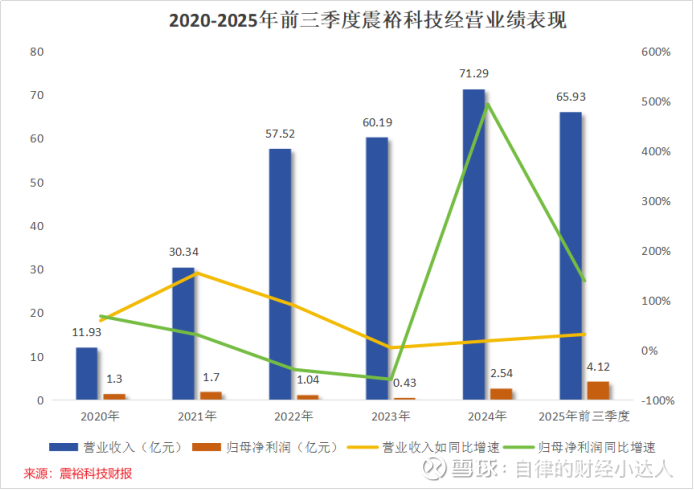

2024年,当赣锋锂业、天际股份、鹏辉能源等锂电产业链玩家仍饱受行业低价竞争困扰时,震裕科技却罕见实现营收同比增长18.45%至71.29亿元,净利润同比暴增493.77%至2.54亿元。

到了2025年,震裕仍能将这份增势贯彻到底。前三季度,公司营收为65.93亿元,同比增长31.47%;净利润为4.12亿元,同比增长138.93%,仅用三个季度就超过了过去3年的利润之和。

更重要的是,这次的震裕并不仅仅只是“纸面富贵”。

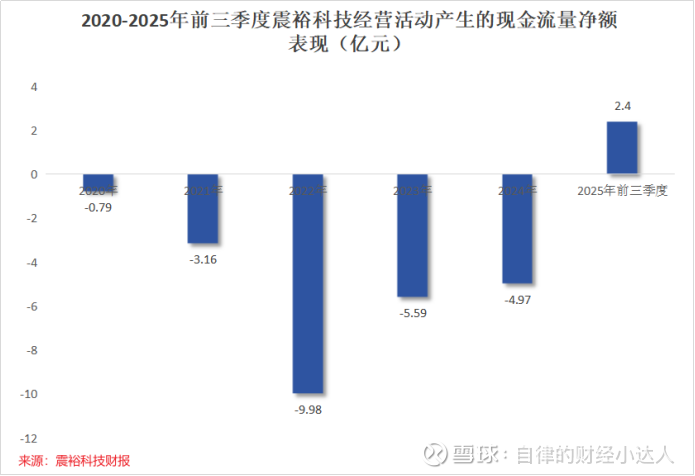

实际在2020年以来,震裕科技虽然每年都能保障盈利,但回款一直堪忧,经营活动现金流金额常年为负,入不敷出。

到了2025前三季度,这个魔咒却开始被打破,当期公司经营现金净流入2.4亿元。

这样一来,震裕科技造血能力的增强就可以显著优化债务困境,推动它的资产负债率从2024年底的73.8%降低到2025年三季度末的64.43%,为接下来的扩产铺好资金之路。

那震裕科技到底是如何悄无声息崛起的呢?

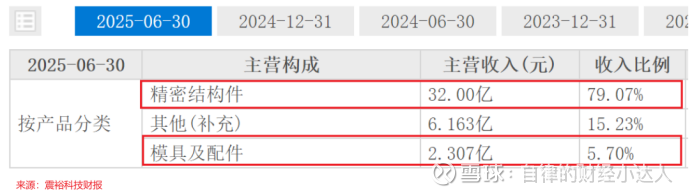

这要结合业务来说。在震裕科技现有业务版图中,为它贡献营收的主要是精密结构件、精密模具两大产品,2025年上半年的营收占比分别为79.07%、5.7%。

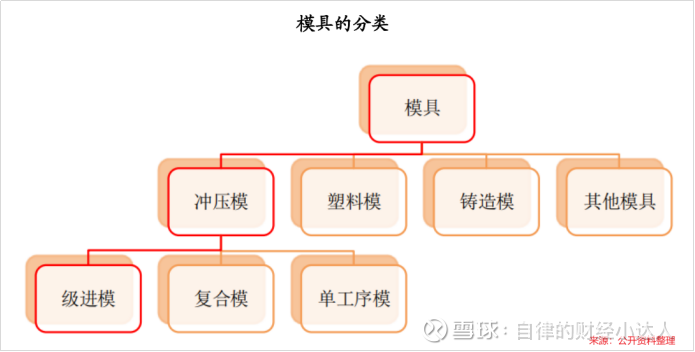

乍一看,震裕科技的王牌业务非精密结构件莫属,但实际上模具才是它的立身之本。可以说,没有模具,就没有震裕的今日风光。

模具作为公认的“工业之母”,它深刻决定着生产出来的零件是否准确可靠,其中的精密级进冲压模具尤以生产工艺复杂、技术难度高著称。

对一个精密级进冲压模具来说,它往往需要经过30多道生产工序,且高精密度的特性对加工设备要求也极为苛刻,国内企业不得不进口慢走丝线切割机床、光学曲线磨床等海外设备。

这样一来就不难想象,高端产品正垄断在欧美日等海外厂商手中。

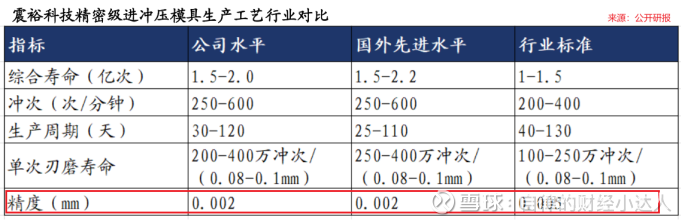

但震裕科技却偏不信邪,用30多年技术积淀逐步打破这个局面。目前,震裕生产的精密级进冲压模具的精度已经可以做到0.002mm,不仅远超行业标准(0.005mm),也已接近或达到了日本三井、日本黑田、美国 LH CARBIDE 等先进电机铁芯模具制造商的模具精度。

更高的技术实力实打实带来了更高的产品溢价。2025年上半年,震裕的精密模具毛利率高达51.1%。

但没多久,一次要“单位盈利”还是要“利润总额”的艰难抉择便横亘在震裕科技面前。

以模具为基

向精密结构件延伸

实际上,对精密级进冲压模具来说,它的利润率虽高,但市场规模却算不上大。拿汽车市场简单举例,2024年,全球汽车精密级进冲压模具市场规模仅约8804万美元,预计2031年仅能达到1.44亿美元,发展空间很有限。

这时候,震裕科技并不单单死守模具市场,而是往下延伸撬起精密结构件这块主战场,去走规模致胜之路,选择“利润总额”。

在震裕科技打磨的精密结构件业务中,主要包括电机铁芯、锂电池精密结构件两大类产品,目前的主要应用场景都是新能源汽车。

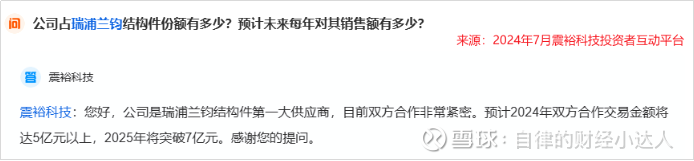

靠着在精密模具上的技术积淀,震裕的精密结构件业务依旧风生水起。早在2015年,公司便进入了宁德时代的供应链,在2024年跻身宁德时代前二大供应商、瑞浦兰钧第一大供应商。

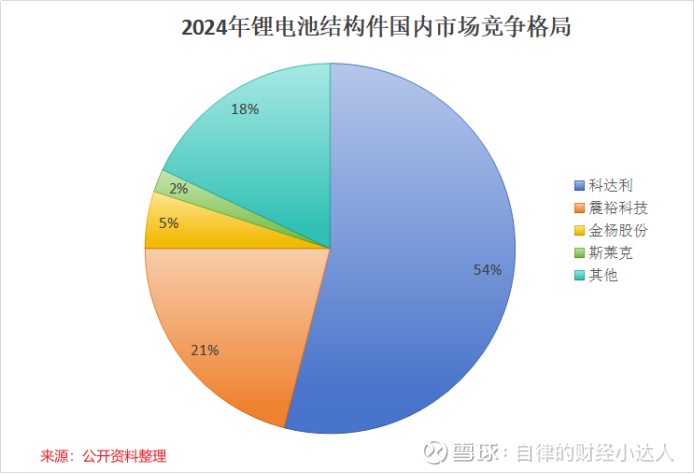

除此之外,震裕科技的新客户拓展也颇有成效。2024年,公司新开拓正立、远景、极氪威睿等客户,推动它在锂电池精密结构件市场跻身全国第二(21%),仅次于科达利。

这样一来,震裕科技的客户结构逐步优化,前五大客户营收占比从2022年的71.95%降低到2024年的67.17%,公司的业绩高增长也变得有迹可循。

但不可避免的,精密结构件更低的毛利率也拉低了震裕科技的整体盈利能力。

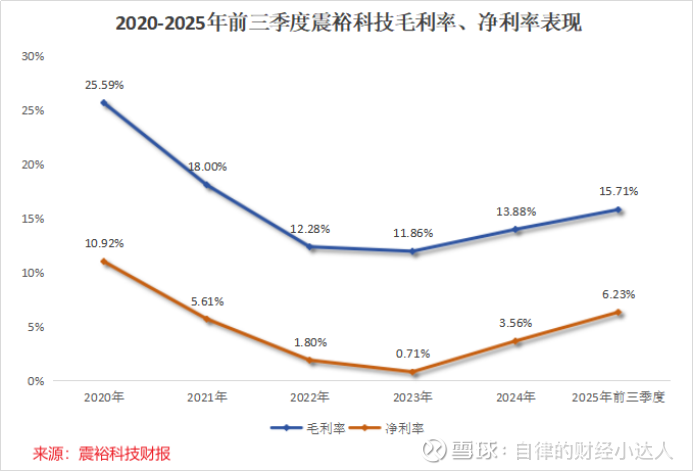

近年来,震裕科技毛利率基本在20%以下,还不到模具业务一半,净利率也常年在10%以下徘徊。尤其受锂电行业低价竞争影响,震裕2023年的净利率甚至触到0.71%的冰点,直到2024年才慢慢回暖。

要说2020年-2023年,震裕盈利能力的下滑离不开行业大环境影响;那2024年、2025年前三季度公司盈利能力能逆势上扬,就主要归功于它自身努力,核心抓手是粘结电机铁芯。

要知道,近年受新能源车快速崛起影响,电机的转速也越发加快,已经可以达到每分钟12000转甚至是20000转,相应对转子铁芯的紧固强度要求也更高。

这样一来,损耗更小、稳定性更好、寿命更长的粘结电机铁芯就凭借它无可替代的优势成为行业新宠,目前国内除无锡隆盛科技因获得黑田精工技术授权有此技术外,震裕科技是极少数具备量产粘结电机铁芯能力的公司。

早在2018年,震裕便开创性将胶粘工艺应用在电机铁芯上,并先后在2022年、2023年分别推出第二代、第三代升级产品,拉动它后续盈利能力提升。

2025年前三季度,公司毛利率已经达到15.71%,较2023年提升3.85个百分点;净利率达到6.23%,较2023年底提升5.52个百分点。

技术同源

押注人形机器人

有了优势产品,再去做深、做广已经成为行业惯例,震裕科技也不能幸免。

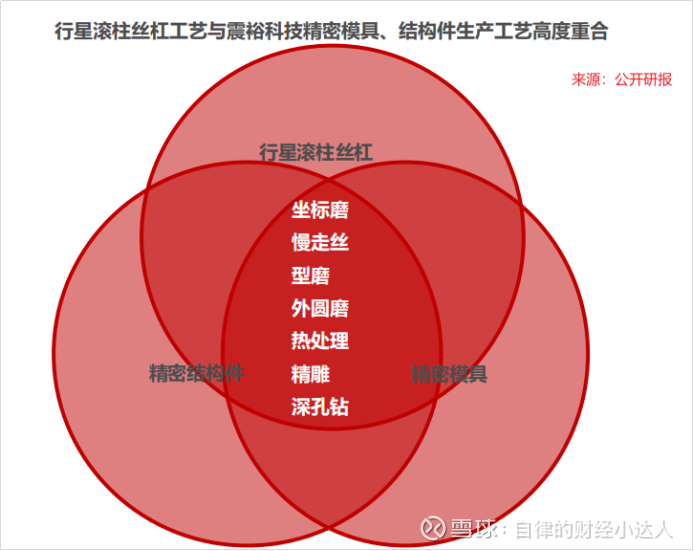

早在2023年,震裕科技便基于精密模具、精密结构件和行星滚珠丝杠在坐标磨、慢走丝、型磨等工艺的技术同源性去进军人形机器人,其中丝杠是首要突破口。

可以说,一入局,震裕科技就瞄向了机器人价值高地。

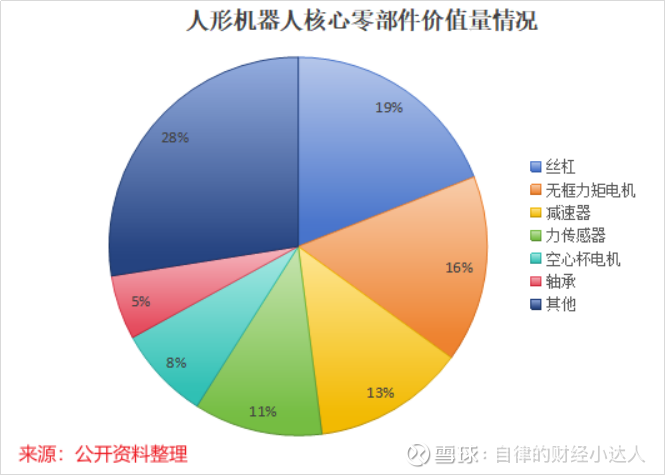

据行业数据统计,特斯拉Optimus在手臂、腰部、脚部3个关节中合计使用14根行星滚柱丝杠,在灵巧手中也有30-48根微型滚珠丝杠,丝杠大单品占人形机器人的成本接近20%。

不过,丝杠的高价值量并不单单依靠数量堆积,它本身的技术含量也很高。

在高技术壁垒下,目前全球80%以上的行星滚柱丝杠都被Rollvis、GAS等海外公司垄断,国产化率不到20%,远低于六维力矩传感器、无框力矩电机、行星减速器等其他核心部件。

这种背景下,震裕科技却罕见走出来了。

目前,公司已经具备行星滚珠丝杠的全套成熟工艺,建立起峰值推力覆盖100N到12000N范围、导程精度覆盖C3/C5的标品库,并完成量产验证和实现小批量交付。

不仅如此,震裕还以此为抓手,进一步向线性执行器、灵巧手集成度更高的产品进军,目前多款线性执行器已向客户送样,具备量产能力;灵巧手已实现四大传动解决方案交付,微型传动模组获得小批量订单。

为保障产品顺利交付,震裕的产能建设也适时跟进。目前,公司已建好两条行星滚珠丝杆半自动产线,日产能120套;并已建成一条线性执行器柔性装配线,第二条产线择机拓展。同时,公司此次的扩产项目也能为产能形成有效补充。

但同时我们也要泼上一盆冷水,毕竟人形机器人产业乾坤未定,震裕科技面临的竞争压力也不容小觑。

就好比,在衡量丝杠竞争力的核心指标——精度方面,震裕科技的精度大概在C3/C5级别,而双林股份早已在最高制造等级C0级上实现突破,并获得订单。

再好比,恒立液压早在2021年就无心插柳布局了行星滚珠丝杠,具备先发优势,现已实现小批量销售,竞争实力也不容小觑。

结语

震裕科技的故事,是一个以“技术为本,顺势而为”的聪明故事。它靠看家本领“模具”站稳脚跟,然后果断杀入市场更大的精密结构件来求规模,如今又用同样的手法去征服人形机器人。

这些技术支撑带来了震裕科技的业绩回暖,也为它如今大胆投资带来底气。

但值得一提的是,人形机器人虽然市场辽阔,竞争压力也不容小觑。震裕科技能否顺利复制以往成功路径,还需市场检验。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。