森麒麟股东大会参会记录

可能这些年轮胎行业真是好,莫名其妙地就在家门口长出了一个200亿市值体量的上市公司。而且,就山东甚至青岛本地来说,轮胎上市公司还不止一家。

$森麒麟(SZ002984)$ 建仓挺早,2024年3月第一笔买入,那时候市值228亿,市盈率16倍,市净率2倍,成长性较好,觉得挺便宜的,而且觉得未来中国轮胎企业应该伴随着国产车壮大能走出一两家品牌企业,所以试探性建仓了。

建仓之后发现兴趣不大,主要也在于自己对轮胎行业完全不了解,没有关注意愿。以至于连复盘都不太有力气看它的信息。这使我觉得不熟不做,还是不要过多投入为好。投个机还是可以的。

2025年2月加仓了一笔,250亿市值,10倍市盈率,2倍市净率。加仓这一笔是我的典型风格,股价从前边高点(24年9月那一波躁动)跌下来了,横盘了,我觉得向上有空间了,向下也基本稳住了,可以试试了。遂加仓,然后被套。

目前森麒麟的股价19块,市值196亿。用月K来看,处于2020年9月上市以来的箱体底部。上市当天收盘177亿,较发行价上涨45%左右。五年,基本玩了个寂寞。中间反反复复多次,这个箱体一直没有突破。期间其实营收接近翻倍,利润翻倍。这看起来像是个买点,但是有三点疑惑:

一,怕买在轮胎行业的周期顶部。这几年各家企业业绩都很好,以至于看起来估值低。这是周期性行业投资的大忌。

二,关税,贸易战,对中国出口轮胎行业会不会是一个坎?

三,创始人怎么样?秦龙、秦虎、秦豹,三兄弟听名字怪……实际是什么样人?是不是碰到了机遇发达起来的暴发户而已?

既然觉得有投机价值,又在价格低点,想要加仓,那就去参加股东会看看吧,把疑惑检验一下。

老规矩,参加股东大会是要带闺女一起的。

下边以意识流的方式,说说参会过程的一些有价值和有趣的点吧。

一,厂区外部环境挺破。厂房在一个犄角旮旯地带,三面环农田加高架,只有一条通道出去,门口的路还有一段是土路。几个停车场都是土地,没有硬化。呃,第一印象真是个乡镇企业。公司和$青岛双星(SZ000599)$ 紧挨着,双星占据了高速路入口位置,把它挤在里边,要去正门得绕三公里。

二,保安不错,白衬衣制服。不知道是不是股东大会特意准备的。保安态度也不错,有礼貌。从这开始,有好印象了。

三,厂房挺旧。保安挺人性化,让开车去办公楼就行。可是哪里有“楼”?只看到厂房,和二楼小楼,门口有好多车位,或许是这?

四,败絮其外,金玉其中。森麒麟还是有个性的。小二层进去,原本以为是车间,原来就是各职能部门办公室所在地。内部装修干净整洁,有了现代化企业的样子。这点和后边参观的生产车间一样,外表看起来旧,里边却整洁有序,自动化程度颇高。不像有的企业,厂房盖的很新,生产管理现场却乱。

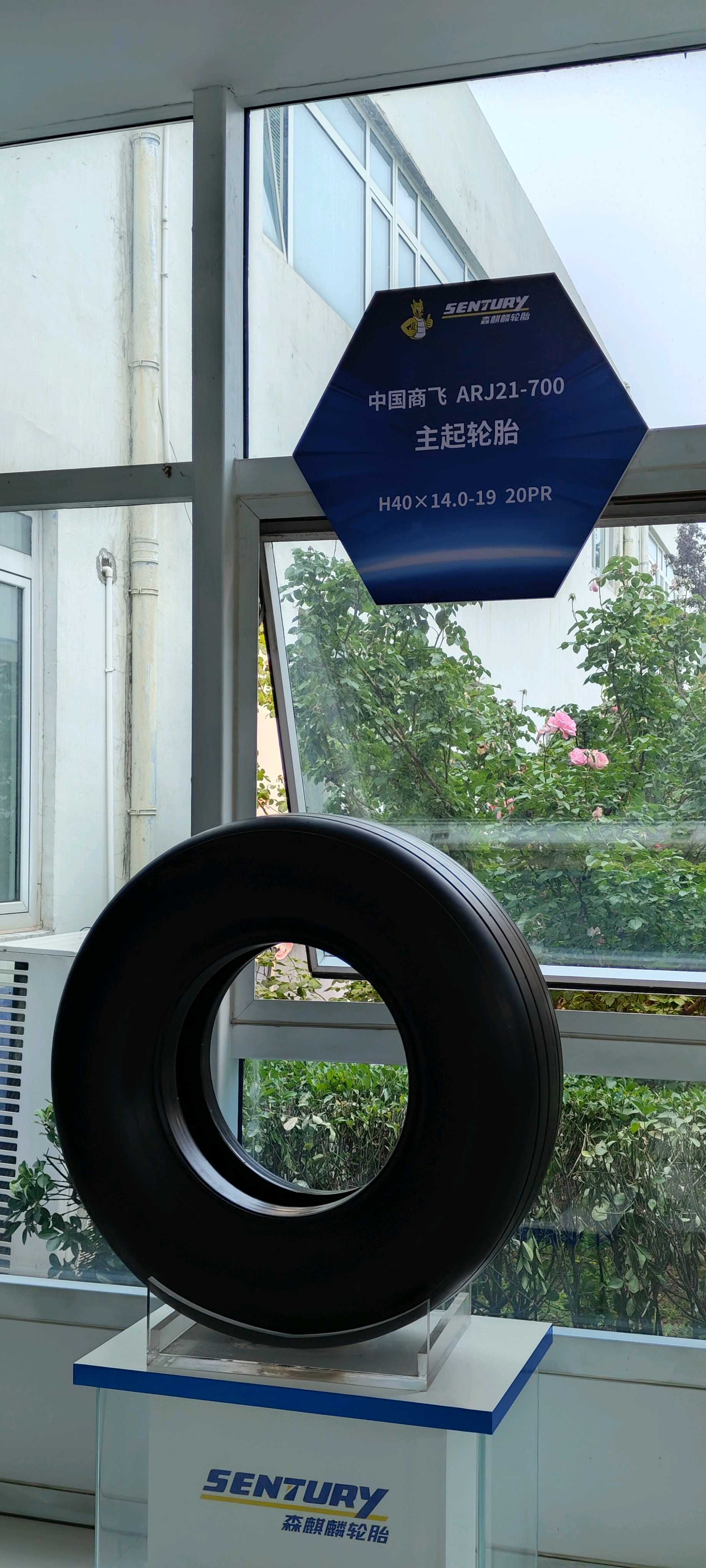

五,也有花架子,好在不多。公司弄了一个小展厅,主要展示飞机轮胎。然后里边重点是一个智能制造监控指挥中心。说实话,这玩意见得多了,觉得虚的成分大一些。还没见哪家真用这东西指挥生产和经营的。

上几张大飞机轮胎吧。

波音737系列,研发出已十年左右。很难进入原厂配套,目前在接洽航司做后市场替换。不过航司没有降本压力的话,这块动力也不大。

国产大飞机,这块目前已进入合格供方,不过不是主供。公司介绍,一只国产轮胎,万元左右,而米其林等要十几万。一条轮胎,大约五十个起落架次,轮胎就要返厂翻新一次,重新铺设胎面层。循环几次之后,整体报废。消费频率还是挺高的。

国产支线客机,也就是C909,这个是已经批量供货了。挺好。

股东交流和参观环节,董秘们准备的可以说很用心。提前通知,安排参观;回到会议室安排交流,还特意准备了相关行业数据讲解。

关于经营和战略的几个要点:

一,人均营收行业最高,约64万。老大$赛轮轮胎(SH601058)$ 是40万,老二玲珑及其它所有的约在30万上下。公司解释是自动化程度高,智能制造水平高。权且相信吧。找不出其它疑点,也实在很慢完全相信。

二,同行普遍做法是用四季度业绩平滑了一季报的下滑,而森麒麟是老老实实地四季报增长然后一季报大幅度下滑。其实都差不多。

三,森麒麟用玲珑约1/3的营收,实现了几乎相同的利润;用赛轮1/4的营收,实现了1/3甚至一半的利润。运营效率最高。毛利率赛轮和森麒麟是22%左右,其它都是15%左右;净利率森麒麟17%,赛轮12%,其它是个位数。为什么差别这么大?公司的解释应该可信:一是行业选择,公司主做半钢胎,也就是乘用车胎,而其它同行主要做全钢胎,也就是卡客车胎,价格段位明显不同;细分市场来讲,公司主推高端,18寸以上轮胎,而其它同行的半钢胎,主做中低端。

四,有位持股500余万股的老哥请董事长讲一讲战略规划。董事长在摩洛哥督战,视频参会,开口即墨土话,非常可爱。讲的非常实在,明确公司不参与国内内卷,目前保持有声音就行,主要精力做国外,做高端。公司的工厂高标准建设,设备厂家评价如此,比同行厉害。公司的摩洛哥工厂,全球领先,技术、工艺、生产效率。未来五到八年,要去美国化。去美国化,不是从美国市场撤退,这个有的股东理解错了。董事长的意思是要攻坚欧洲、亚洲市场,在每一个市场都达到市场占有率前列,多点开花,而不是依赖美国市场。这个观点我觉得非常棒。

五,国内为什么不参与?因为国产厂商普遍自己人瞧不起自己人,只给国内轮胎厂20万以下车型的配套机会,二十万以上还是坚持马牌、米其林、普利司通等国外品牌,以拉高品牌调性。这个现状短时间难以改变,所以公司宁可不做,也不再低端圈子里混。这点我觉得战略定力很强。

六,目前国内市场占营收10%左右,不求增长,而且主动避让。在美国的市占率是5%,未来目标是要达到10%。美国市场,其实很好,价格和需求都好。而欧亚市场,确实存在一定的价格战趋势,可能会适当采取降价的措施。目前几乎都是售后市场,但是已经开始给德国大众途观供冬季胎,也在接洽其它几款车型。同时,还有一家大品牌,已经基本谈好要原厂配套。

七,关税到底有没有影响?有,长期不大。但是短期要和分销商共同承担,因为不承担,经销商可能会用库存观望,不下订单,这会导致工厂停产,反而难办,所以短期会和经销商共同分担,长期来讲会转嫁。

八,劳产率很高,产能1000万条的工厂,用工约600人左右。同行普遍高于这个数。所以同行的新产能,可能要达产60%才能盈亏平衡,而森麒麟30%达产就基本可以盈亏平衡。

九,前些年给国内厂商做配套,走过弯路,价格上不去,还形成了约一个亿的坏账。现在基本不做了。包括和途虎,也拒绝合作,因为压价太厉害,但是有一款高端产品给途虎代工,因为技术含量高,途虎能接受溢价。在海外市场,目前几乎都是后市场。

十,关于今后业绩。明确来讲,今年不会达到去年水平,市场确实是有波动的。同时,去年21亿多的利润,包括了2.6亿的双反退税,这个今年不会有。根据这个,我推断,2025年可能利润在17亿左右?

总体来讲,股东会开的挺有价值,几个疑虑打消了。

一,董事长不是暴发户型的,还是有思想有水平的,而且虽然没有现场参会,看了照片,面相很不错。

二,怕买在行业周期顶点。2024确实是比较好的时候,但不代表已经触顶,未来还要开拓。短期可能会受美国政策有所影响。

三,关税政策和贸易战,影响有限。价格相比国外大牌同行,有明显优势,目前售价是对手60%左右而已。

目前股价低迷,在箱体底部。几乎回到了上市当天收盘价附近(177亿),比首发价高了50%多而已,可是这五年业绩已经翻倍了。

保守点预估,这两年困难点,一年17亿利润,给15倍估值,合理市值255亿;未来好点,摩洛哥满产,一年23亿利润的话,350亿市值合理。而目前196亿,安全系数比较高了。

至于星辰大海,也不是不可能。毕竟国产替代的初心,现在感觉又回来了。中国轮胎走出几家国际品牌,还是有可能的。旁边坐的持股500万股的老哥,虽然董事长开玩笑说股价跌了,对不起他,但是长期持有的话,说不定人家能赚一两个亿,两三个亿。

所以今天加仓了。