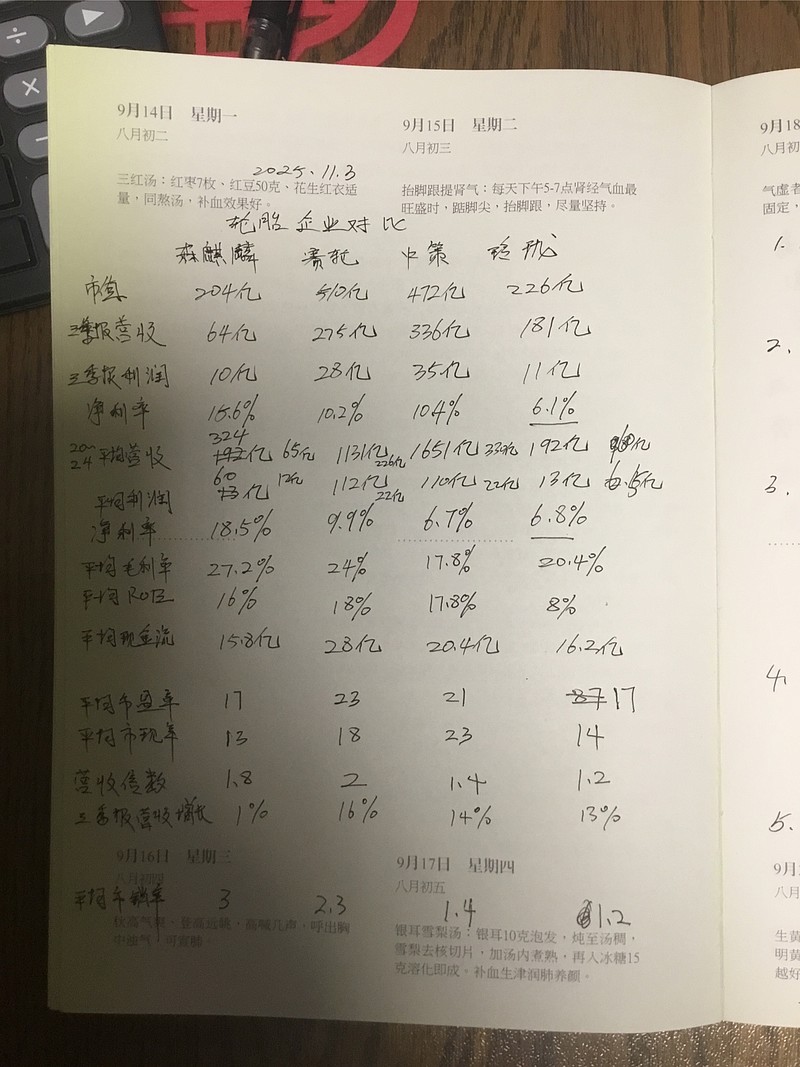

突然对森麒麟有点没底,从数字看看四家轮胎企业

轮胎最开始大逻辑是看好的,中国汽车工业飞速发展,必然会带动轮胎企业走出一个强者。

但是后来没有买,在于看不懂到底哪个会胜出,而且重资产行业,又有较强的周期性,挺难把握。

直到开了一次森麒麟的股东大会,又觉得有信心了,遂买入。买入只买了森麒麟,而且逐步加仓,成了重仓。

但是三季报发布后,面对众家轮胎厂的业绩表现及股价表现,突然有一点点担心,为什么选择森麒麟?是不是错了?如果是“误会”了,可千万别在坑里越挖越深了。毕竟,今年到现在,森麒麟股价下跌18.8%,赛轮上涨11.4%,中策上涨19.4%(今年上市新股),玲珑下降13.1%。

最看好的森麒麟,居然股价表现最差。

必须复盘了。

统计了各家企业的经营数据和2020年到2024年的平均数据,来定量地看看。$森麒麟(SZ002984)$ $赛轮轮胎(SH601058)$ $中策橡胶(SH603049)$

1,从净利率看,中策和玲珑6%左右,赛轮10%,森麒麟最优,18%。到底为什么?领先别人以倍数计,会不会有诈?

2,看毛利率,中策和玲珑18%左右,赛轮24%,森麒麟最高,27%。可见森麒麟卖的贵,结合年初股东会董秘的介绍,森麒麟走高端路线,基本吻合。而且从毛利率和净利率的差值来看,森麒麟的费用率最低,9%左右,而其它三家在12%以上。

3,结合看业务范围,或许能解释以上的差异。森麒麟主做国外,相对利润较厚,其它三家分别有不小的内销,估计卷地厉害。森麒麟外销占比90%,赛轮76%,中策54%,玲珑轮胎没有显示数据。看来国外利润高,而国内容易走量。这可能是四家不同的利润率和营收规模的差距所在。

4,从ROE来看,除玲珑最差8%外,其它三家基本持平,17%左右。森麒麟这么高的利润率,净资产收益率却没有大幅度领先对手,原因在于负债率最低,20%~30%左右。而赛轮和玲珑在50%+,中策在60%+。森麒麟的经营是最稳健的。重资产行业,这一点或许可以保命。

5,从经营现金流来看,中策约是0.9倍当期平均利润,其它三家基本在1.3倍左右。都比较健康。

6,从市盈率和市现率来看,森麒麟最低,玲珑也类似。赛轮和中策估值都要高一些。从业绩增长看,赛轮最好,森麒麟接近,中策和玲珑略低。赛轮的高估值是有原因的。

但是其它三家三季报营收都是双位数增长,森麒麟几乎零增长了,这是挺大的疑惑。好在利润都是负增长。

结合前边业务地区的区别,我怀疑森麒麟受关税影响更大,导致营收产生了波动。现在中美谈判关税延期,可能是个好事,对森麒麟来说。所以这个节点或许是个不错的加仓点。

森麒麟综合来看,有优势,没有大问题。

赛轮也不错,可以关注下。作为对冲或对比。