对比研究三家宠物用品公司

闺女想养宠物。

其实很早就喜欢,只是没认真说,我们也没认真听。

初一了,想养。我们谈了谈,妈妈不同意,最终答应,如果考试成绩进入年级前50名,就给她买。目前260左右,中等。难度不小。

和闺女聊了聊,她喜欢金毛,或者土松,甚至德牧。她其实是比较缺乏安全感的,觉得养一只大狗在身边,会很酷。我理解这种心理,所以我是同意的。小狗她不喜欢。

我自小怕狗。安全感方面其实和闺女有一些类似。所以也想养一只中大型犬。

宠物经济看起来不错。狗粮、猫粮都好贵!洗澡、美容、疫苗也不便宜。由此萌生了研究研究此类股票的想法。这里边应该会有成长股。

目前国内上市的宠物公司好几家,粗看了下业绩,把三家纳入初选范围:$乖宝宠物(SZ301498)$ $中宠股份(SZ002891)$ $源飞宠物(SZ001222)$ 。还有几家,业绩感觉不太稳定,就没怎么研究,比如佩蒂股份,依依股份。

三家公司的历史和数据做了个梳理,如下:

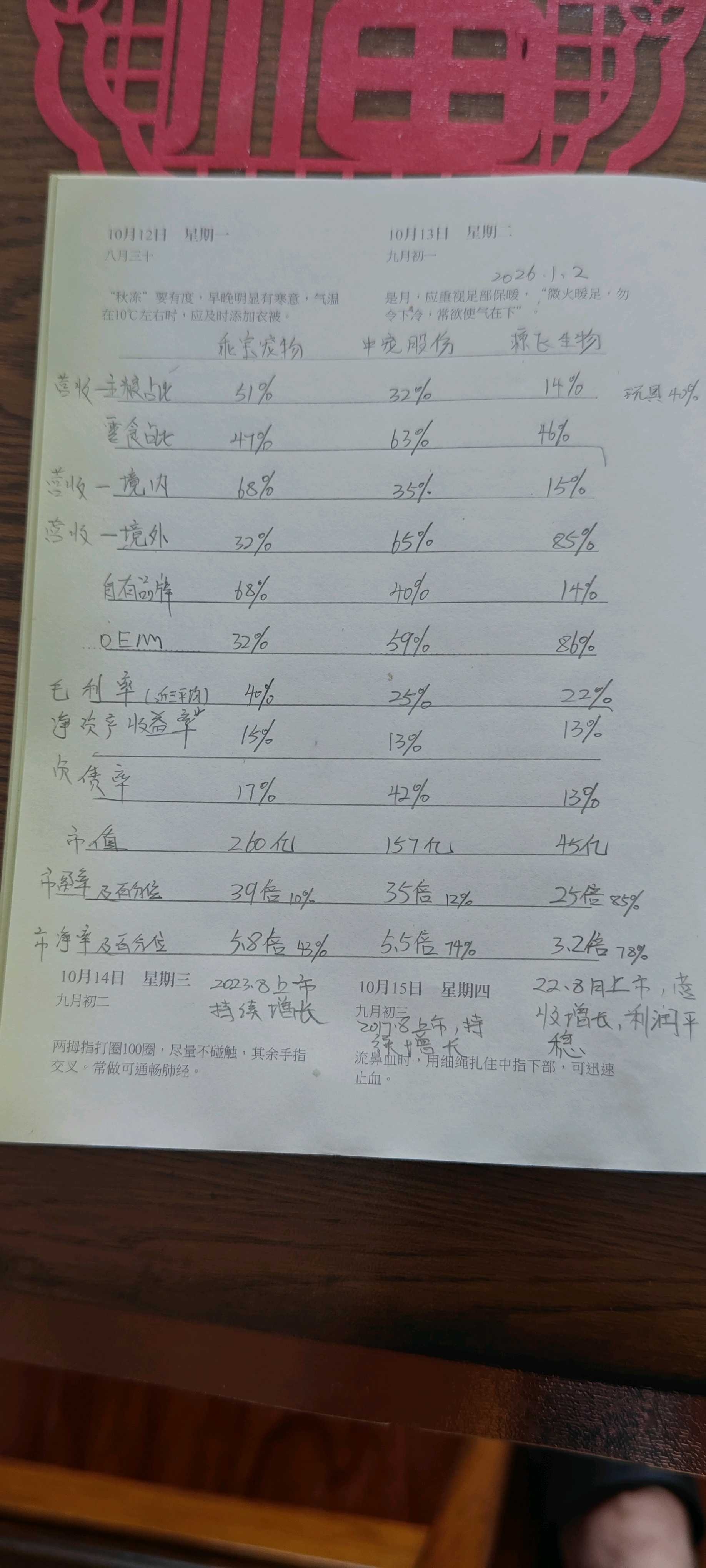

乖宝宠物,主做宠物食品,主粮和零食基本一半一半;营收的境外境内占比约三七开,代工业务和自有品牌也基本是这个占比,比较健康。

中宠股份,也是主做食品,不过他以零食为主,约63%,主粮32%;境内另外和乖宝是反过来的,他主做出口代工,境内自有品牌占比30%左右。这点我觉得不如乖宝长久。不过初始萌发研究宠物类股票,却是因为在中央台看到了领先的广告,另外顽皮的品牌似乎也挺好。这就奇怪,主做境外代工,俩品牌却舍得打广告。

源飞宠物,这个初始其实是做宠物用品的,狗绳、胸背带等,不过也做零食,看了看甚至占营收近一半,还略多于宠物用品,他的主粮目前比较小,只有14%左右;这个更是典型的出口代工为主,境内只占15%,自有品牌占比14%。妥妥的出口加工型,不太喜欢。

从三家业务模式上来看,乖宝宠物最好,发展前景最广阔。虽然目前美欧日是宠物市场主流,但是随着中国经济发展,逐步迈向中等收入甚至发达国家,国内的市场潜力巨大。更何况,中国目前宠物渗透率只有20%左右,远低于美国的65%,日欧的50%左右。前景广阔。未来宠物市场的重心,会逐渐向国内市场倾斜,谁最先占据品牌和市场,谁得优势。或许这也是中宠股份发力打广告的原因之一。

乖宝宠物在聊城,中宠股份在烟台。这方面我大山东还是挺强的。据说还有不少宠物粮企业,也都在山东。

看看几家的经营成色。

乖宝宠物是龙头,260亿市值,2023年8月上市,目前市盈率39倍,百分位10,市净率5.8倍,百分位43,估值不低。毛利率40%,净资产收益率15%,负债率17%,最优。

中宠股份,157亿市值,上市最早,2017年8月,中间2020年增发一次。目前市盈率35倍,百分位12,市净率5.5倍,百分位74。估值也不低。毛利率25%,净资产收益率13%,负债率42%。

源飞宠物,45亿市值,2022年8月上市。目前25倍市盈率,百分位85,3.2倍市净率,百分位78。估值虽然比那俩低,但是看业绩来讲,不如那俩好,这几年营收在增长,利润有波动,变化不大。毛利率22%,净资产收益率13%,负债率13%。比较一般。

从业务构成和经营效率上来看,无疑乖宝最好。

不过,市盈率近40倍,市净率过5倍,对于食品加工类企业,还是太高了,即使市盈率百分位不高。

估值的绝对值不能不考虑。成长性的预期不能想象的太美好。多次失败投资的教训。

所以,观察,等待买入时机。