TCL电子2025年利润预增最高60%,携手索尼重塑产业链:深度拆解其价值中枢变化

蜜蜂财经

· 广东

2025年TCL电子$TCL电子(01070)$ 通过电视主业逆势份额扩张、分布式光伏等创新业务放量以及与索尼(Sony)$索尼(SONY)$ 建立控股级合资公司,正在从单一显示制造企业向全球家庭娱乐平台型企业转型。#家电# $光伏ETF(SH515790)$

2025年度业绩事实:盈利能力与结构性优化的双重共振

根据公司2026年1月发布的公告显示,TCL电子在2025年实现了盈利能力的超预期提升。

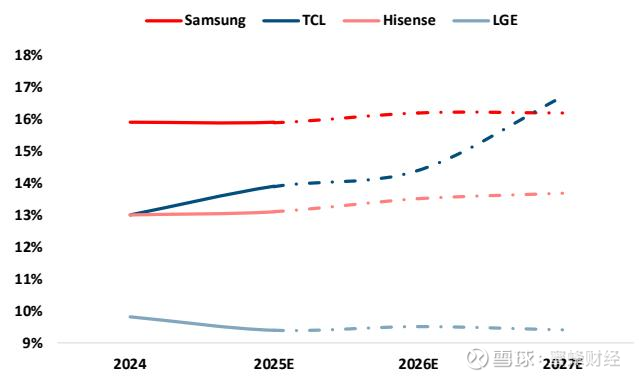

图1:2024-2027年主要电视品牌全球市场份额趋势【数据来源:Omdia,中信建投】

利润表现: 2025年经调整归母净利润预期达到 23.3-25.7亿港元,同比增速高达 45%-60%。 这一数据已超越此前市场既定考核目标的上限。

营收规模: 2025年预计实现营业收入 1170.7亿港元,同比增长约 17.9%。

效率指标: 综合费用率持续下降,ROE提升至13.57%,EPS(每股收益)

点击查看全文