同店销售提速与定价首饰占比突破40%:周大福2026Q3业绩事实深度拆解

$周大福(01929)$ 周大福2026财年第三季度,周大福通过内地同店增速的强劲反弹与产品结构的显著升级(定价首饰占比达40.1%),展现了在金价波动周期中的盈利韧性与渠道优化成果。#财报解读# #珠宝首饰#

核心事实一:同店销售超预期提速,内地加盟店弹性凸显

从零售终端的表现来看,2026Q3周大福实现了整体业绩的显著突破。集团零售值同比增长17.8%,其中中国内地增长16.9%,港澳及其他市场增长22.9%。

最值得关注的是同店销售(SSSG)的环比改善:

内地直营店:同店销售同比增长21.4%。

内地加盟店:表现更为强劲,同店增速达到26.3%。

品类分化:内地定价首饰同店增长高达53.4%,而计价黄金首饰同店增长为13.1%。

港澳地区:同店销售增长14.3%,但结构性差异巨大——计价黄金增长43.2%,而定价首饰则下滑14.9%。

事实拆解:内地与港澳市场的驱动力完全不同。内地增长由高附加值的定价首饰(固定价格)驱动,而港澳市场则主要受益于金价周期带动的计价黄金需求。

核心事实二:品类结构“跃迁”,定价首饰成毛利护城河

报告期内,周大福的产品结构发生了标志性变化,这直接影响了企业的利润质量:

内地定价首饰:零售值同比增长59.6%,占内地零售值的比例从去年同期的29.4%提升至40.1%,增幅达10.7个百分点。

计价黄金:内地零售值小幅下降0.6%,占比缩减至56.8%。

驱动因素:以“传福”系列及IP联名盲盒为代表的创新产品在年轻客群中渗透率提升,有效对冲了黄金原材料价格波动的风险。

从金融逻辑观察,定价首饰占比的提升意味着毛利结构的优化。高毛利品类的放量,为集团在金价高位震荡时期维持毛利率韧性提供了核心支撑。

核心事实三:渠道“质变”,主动缩减低效门店与海外放量并举

周大福在2026Q3延续了“提效重于扩张”的策略,渠道网络经历了精细化调整:

内地门店数量:期末为5585家,本季净减少229家(新开48家,关闭276家),关店速度较上季有所放缓。

线上协同:电商零售值同比增长25.3%,占内地零售值7.4%,销量占比则达到17%。

国际化进展:东南亚市场零售值贡献提升至15.2%,新加坡、泰国等核心商圈旗舰店已投入运营。

逻辑分析:通过收缩低效加盟店、提升直营占比以及优化店面形象,单店盈利能力得到强化。这种“主动瘦身”并非业务倒退,而是渠道质量的结构性升级。

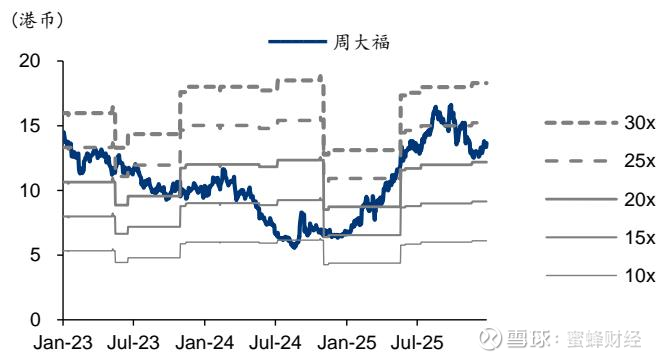

核心事实四:估值体系解析,行业溢价背后的盈利底座

图1:周大福2023-2025年股价及估值区间走势(10-30倍PE区间)【数据来源:华泰证券】

基于2024-2028E的财务预测,周大福展现出跨周期的财务指标稳定性:

盈利预测:2026E营业收入预计在91-94亿港币区间,归母净利润预计增长至8.1-8.9亿港币,同比增速超35%。

核心指标:ROE预计可达26-31%,显著高于**15-22%**的行业均值。

估值对比:2026E PE处于13-18倍区间,维持对六福集团、周大生等竞品(10-14倍)的溢价。

股东回报:经营活动现金流表现稳健,股息率有望突破5%。

周大福目前维持行业龙头溢价的核心在于:同店销售的强劲回升与“高成长、高盈利、稳分红”的财务闭环。

客观风险梳理

根据披露事实,投资者需持续跟踪以下变量:

金价波动风险:金价剧烈波动可能直接冲击毛利率及消费者的购金意愿。

渠道调整进度:若低效门店关闭及新店渗透速度不及预期,可能影响单店效率的兑现。

宏观消费信心:高端珠宝需求受居民消费信心复苏进度的实际制约。

汇率与国际运营:人民币、港币汇率波动及海外市场地缘政策风险。

大家如何看这种内地“定价首饰”高增与港澳“计价黄金”霸榜的消费背离?这种品类结构的跃迁,是短期避险还是长期的品牌焕新?欢迎讨论。