中简科技简要投资分析(三)

近期一直在跟踪$中简科技(SZ300777)$ ,发帖仅仅为记录、整理自己的分析内容。

今天主要想对比分析$光威复材(SZ300699)$ 。首先,本人目前持有中简,之所以看上中简,首先是中简的财务表现——超高的毛利率和净利率以及低负债率,按照ROE分析,ROE=销售净利率资产周转率*权益乘数,高毛利、净利率以及低负债率至少使构成ROE的三个因素满足了两个,而中简的ROE近年仅为个位数,根本原因是公司2022年增发融资了20亿资金,资产与权益同时增加,加大了总资产周转率的分母,周转率降低导致ROE降低。说人话就是融资二十亿加大了总资产,而三期项目还没投产,所以资产周转降低。找到了ROE降低的原因,本人对是否买中简还是犹豫不决,毕竟股价相对底部的30已经上涨了很多了,一直到本人看到一个数据,这个数据就是每吨平均售价。经对2024年年报分析,中简科技的每吨售价约为260万元,而光威复材的每吨售价平均为60多万,于是,本人选择了中简科技,因为商业航天需要的是宇航级最高端的碳纤维,技术上各有各的说法,咱不懂技术也难以判断,但售价应该最诚实的。

不过,就如前面文章中提到的,平均售价可能被中低端产品拉低,所以,仅凭平均单价进行判断是不足够的,这才有了本篇的内容。

在开始本篇内容之前,先说一个题外话,有网友问我怎么不讨论杨温的“内斗”,事实上本人最开始看中简时也将这个作为一个重点风险因素,但后来,本人直接忽略了这个问题,一方面是本人也直接参与过企业内斗,明白这个事情再正常不过,甚至在企业的发展进程中内斗必不可少,有些情况下还是有利的。另外,说点细节,杨58,温60,公司最开始由杨担任总经理,后将总经理转温担任。换个位置,如果你是杨,你是愿意将总经理交给一个中年人,还是一个比自己年龄更大的人?总经理的职位不仅需要经验,还需要体力和精力,从长远角度,由年轻同志担任更符合公司长远利益,所以,在我看来,杨将总经理位置转给温,本来应该就只能是过渡之举。甚至说,总经理的更换,也是人生理曲线的必然。

回到正题,我们来对比中简科技和光威复材(不排除情人眼里出西施,请批评指正):

一、财务指标:财务指标就不细看了,总体来说,中简优于光威,中简的优势在于毛利率、净利率、增长率、存货周转率均高于光威,资产负债率低于光威,但劣势在ROE、股息率方面低,本人分析科技股的重点是成长性,因此本人认为中简的财务指标优于光威。当然,造成光威这些指标的一个重要原因在于光威是一家复合型的企业,除了碳纤维之外,还有碳梁、预浸料业务,这些业务虽然拉低了光威的指标,但这些业务均与主业密切相关,公司仍然主业集中,可以说,在业务配套方面,光威优于中简,这是光威的竞争优势。

二、技术及产线布局。如前文中提到,24年中简的平均售价远超过光威,这是我最初投资中简的因素,也是最让我感到疑惑的地方。经对比中简和光威的招股说明书和年报,本人似乎有了一些认识,写出来供大家参考。

1、中简的工艺侧重于小丝束,而光威大小丝束都涉及,大丝束占比较高,光威新增内蒙古产能,全部来自大丝束,主要用于风电。

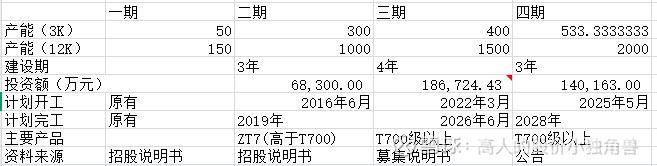

中简的产能布局如下:

光威在2017-2019期间年报未公布具体的产能情况,根据后面公告的数据,大致如下:

由上表可见,公司在2019年的产能约1685吨,2020至今增加产能6000吨,其中包含IPO募资建设的2000吨(12K)项目,以及包头项目一期4000吨。根据包头项目可行性研究报告,该项目根据24K以上丝束设计,合作方包括丹麦风电巨头维斯塔斯。由此可见,包头项目出发点在于提供风电碳梁的碳纤维,而非航空航天业务,但不排除该项目被子公司拓展纤维收购后,新增或改进产线。并且该部分产能生产碳纤维后主要用于生产碳梁,最终的销售收入计入碳梁板块营收。

而原有的1685吨产能中,包括T300级、T700级、T800级及部分中试产能。

2、光威碳纤维板块中T300级别占比较大,T700以上级别相对中简科技并无明显优势。

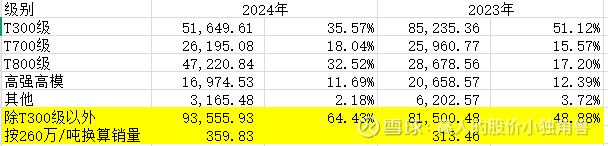

以上是本人统计的两公司碳纤维(含织物)收入对比,可以看出光威复材在营收规模、产销数量上高于中简,在毛利率上持平或略低。由于光威的营收包含T300级别,而中简几乎都是T700以上级别,因此剔除T300级别进行分析。

由上表可见,剔除T300级别以后的营收,光威复材略高于中简。

由于不能获取小丝束、大丝束的产销数量,我们换种思路,假定在T700以上级别中双方售价接近,按中简260万/吨的平均售价来折算(仅毛估),光威的销量大约也就300多吨,仅略高于中简。

基于上述数据,在高端产品(T700以上级别)的实际销售上,不管是数量还是金额,光威均略高于中简,但两者差别不大。

但对比产能数据,光威IPO募集资金建设的2000吨产能(12K)已建成投产,而包头项目侧重于风电大丝束;而中简不仅三期尚未达产,四期已开工建设,中简在高端碳纤维的布局上仍有优势。

结论:光威在T700级以上碳纤维领域并无明显优势,规划产能上可能低于中简。但中简新增产能能否达产,并且是否有足够的客户需求,仍存在一定的风险。以上仅个人基于公开资料分析,不构成投资建议,仅供参考。