美股跌60%、港股跌30%,文远知行的全球化故事还讲得动吗?

2025年3月23日,文远知行发布全年财报:营收6.85亿元,同比增长90%;净亏损约17亿元,同比收窄34%;毛利率从18.2%提升至30%;现金储备71亿元。表面上看,这是一份"营收高增、亏损收窄、毛利改善"的成长型财报。

但如果只用这份财报的视角看文远知行,会错过一个关键问题:市场是否仍在用旧的估值框架,给一家正在"变天"的公司定价?

文远知行已经从"国内Robotaxi公司"转型为"全球化L4运营商",海外业务(尤其是中东)已率先实现盈利,运营经验构成了被低估的竞争壁垒。但与此同时,国内竞争格局的边缘化风险、回购计划的信用迷雾、港股破发的现实,都在提醒投资者:这是一张"明牌",但明牌背后还有盲区。

一个被忽视的"倒V"曲线

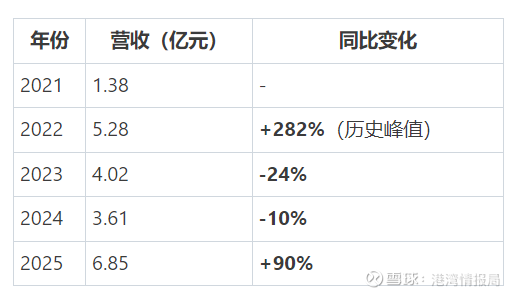

把时间轴拉长到2021-2025年,文远知行的营收轨迹是一个标准的"倒V":

2022年才是文远知行营收的巅峰时刻。此后连续两年下滑,2025年勉强回到超过2022年的水平。表面上看90%的增速惊艳,但四年复合增长率仅为49%——并没有看起来那么性感。

亏损方面,2021-2024年累计亏损约59亿元,2025年收窄至约17亿元。按当前烧钱速度,71亿元现金储备可支撑约4年。

这个"倒V"背后,是文远知行商业模式转型的代价:从早期依赖L4级自动驾驶车辆销售(2021年产品收入占比73.9%),转向"产品+服务"双轮驱动(2025年产品收入占比52.6%,服务收入占比47.4%)。服务收入包括Robotaxi运营与ADAS研发合约两部分。转型的阵痛期恰好落在2023-2024年——产品卖不动了,Robotaxi运营尚未起量,ADAS研发合约又出现波动。

穿透"全球扩张"叙事:海外业务已是盈利部门

市场习惯用"商业化进展"来形容文远知行的海外布局,但CFO李璇在2026年3月23日的专访中说出了一个更有分量的词:盈利部门。

具体数据:

– 中东Robotaxi每公里单价约1美元,是国内(约2元人民币)的3.5倍

– 阿布扎比单车日均订单15单,迪拜旺季可达25-35单

– 人车比目前约1:3,目标提升至1:10;广州已做到1:18-1:20

– 2026年底中东车队目标"近千台",目前是"上百台"

客单价3.5倍的差距,意味着同样的车队规模,中东的收入是国内的好几倍。当国内Robotaxi还在为单车盈亏平衡挣扎时,中东已经率先"造血"。

运营经验:被低估的竞争壁垒

李璇在专访中反复强调一个判断:

"技术只是基础,真正的商业化成功依赖于运营细节——车辆调度、用户服务、地勤响应、政府沟通等。"

L4自动驾驶的行业共识是:技术是入场券,运营才是分水岭。传感器和算法可以堆钱堆人,但运营经验需要时间积累——与当地政府磨合、建立地勤团队、搞定车牌和保险、处理用户投诉,这些"脏活累活"才是真正的护城河。

文远知行在中东与G42、Uber共建平台,在欧洲获得瑞士首张纯无人Robotaxi牌照,在日本、新加坡多地落地——这些不只是"技术出口",更是运营能力的输出。当竞争对手还在卷传感器、卷算力、卷开城数量的时候,文远知行已经积累了别人抄不走的运营经验。

对特斯拉Cybercab威胁的一个冷静判断

李璇在专访中直接回应了市场最关心的"特斯拉威胁":

"L4级自动驾驶必须依赖冗余安全系统,而L2级系统因有人接管,缺乏足够冗余,难以实现真正的全无人商业化。"

这个判断有其技术逻辑。Cybercab的3万美元成本叙事建立在一个假设上:去掉方向盘和刹车,砍掉安全员,就可以大幅降低成本。但L4的冗余系统(双传感器、双计算平台、双电源)本身是硬件成本的大头,不是一个"去掉安全员"就能摊平的。

特斯拉的FSD技术再先进,面对的也是一个工程问题:如何在没有冗余备份的情况下,通过美国各州的运营许可。在监管合规层面,Cybercab的商业化时间表可能比市场预期的更遥远。

这不是说特斯拉不足为惧,而是时间窗口可能被高估了。

估值逻辑的两个锚点

文远知行当前市值约24亿美元(美股)/ 180亿港元(港股),对应2025年营收约1亿美元,PS约24倍。

这个估值是按照"国内Robotaxi运营商"的逻辑定价的。但如果把"海外盈利部门"纳入考量,估值锚点需要调整:

参照一:Waymo的PS

Waymo年营收约2.7亿美元,估值约1260亿美元,PS约466倍。文远知行PS 24倍,相较Waymo折价95%。当然,文远知行不是Waymo——它没有美国城市的先发优势,没有Alphabet的财力支持。

但文远知行有Waymo没有的东西:中东这个高客单价市场已经盈利,欧洲监管先发已经建立,全球12国40城的覆盖网络。这是二级市场上为数不多的"全球化L4敞口"。

参照二:国内竞争格局

萝卜快跑在武汉累计订单超1700万,单车成本已降至2.86万美元,正在冲刺2025年单城盈亏平衡。小马智行拿下北京、上海、广州、深圳四个一线城市全无人许可,覆盖度全国第一。

在国内市场,文远知行的劣势是客观存在的——北京、上海布局偏弱,大本营广州的天花板有限。如果未来全国性无人驾驶牌照向头部集中,文远知行存在被边缘化的风险。

这意味着:海外是增量逻辑,国内是存量博弈。

那些未变的风险

1. 回购计划的信用迷雾

2025年5月宣布1亿美元回购计划,10个月过去,具体执行数据仍未披露。稳定价格期间的1,323万股回购是承销商标配动作,与管理层主动回购不是同一概念。在自动驾驶公司中,回购承诺本就不多见,这张"安全牌"能不能打出来,需要持续观察。

2. 港股定价的"倒挂"与破发

2025年11月港股上市,发行价27.1港元,较美股溢价27.5%。截至2026年3月23日,港股报17.41港元(-35.8%,港股发行价27.1港元),本文发布时美股报6.21美元(-60%,IPO发行价15.5美元)。两个市场的投资者共同经历了市值缩水,也说明市场对"全球化叙事"买账程度有限。

3. 腾讯不是"大腿"

腾讯持股仅5.8%(发行后),非最大股东(宇通集团15.5%)。接入腾讯出行服务是流量合作,首批仅限广州,能带来多少真实订单仍是未知数。

对文远知行来说,四年营收"倒V"是事实,但2025年的反弹说明转型阵痛已过。海外盈利是事实,但市场尚未给这个增量业务合理的估值权重。运营壁垒是事实,但行业关注的焦点仍停留在技术参数层面。

对于相信"自动驾驶不止是美国市场"的投资者,文远知行是目前二级市场上少数可以拿到全球化L4敞口的公司。它可能不是盈利最快的,但它是全球自动驾驶版图里,被低估的那块拼图。