禾赛向左,速腾向右:谁才是激光雷达真龙头?

禾赛和速腾聚创先后发布了2025年年报,禾赛全年盈利4.4亿,速腾Q4首次单季度盈利1.04亿。两个玩家都从烧钱抢份额的泥潭里爬出来了,开始比拼谁能持续盈利、谁的增长质量更高。这是好事,投资人终于不用再听"我们即将盈利"的鬼话了,现在直接看数字。

但数字背后,两家公司的打法截然不同。禾赛是"大而全"的龙头思路,速腾是"小而美"的细分突围。到底谁更有想象力?我们来拆。

一、规模与盈利:禾赛领先,但速腾在追赶

禾赛的护城河在于规模效应已经兑现。 162万台交付量带来的规模效应,让它有能力在价格战的环境下依然保持40%以上的毛利率。30亿 vs 19亿,不是同一个量级。毛利率41.8% vs 26.5%,差距就更明显了,禾赛卖一台雷达赚的钱,速腾要卖一台半才能追上。

但我们不能只看绝对值,要看边际变化:

1. 速腾的毛利率在快速改善——Q4毛利率28.5%,同比提升6.4个百分点,全年推算约26.5%。禾赛的毛利率41.8%虽然高,但同比微降0.8个百分点。一个在上升,一个在承压。

2. 速腾的机器人业务增速惊人——30.3万台全年销量,同比增长超11倍(Q4单季度增速更达2565%)。禾赛的机器人交付量是23.9万台(+425.8%)。速腾在机器人赛道的高速公路上,已经踩到禾赛前面了。

3. 速腾Q4单季度盈利意味着什么——这说明速腾的商业模式已经跑通了,只是还没累积到全年盈利。但Q4能盈利,意味着只要2026年Q1-Q3不拉胯,全年盈利几乎是确定性事件。

二、市场份额:两个维度的战争

禾赛和速腾的市场地位,需要分开看:

禾赛:ADAS前装龙头

– 中国乘用车前装前向主激光雷达市场份额超40%(单月最高47%)

– 全球L4自动驾驶激光雷达市占率61%(连续四年第一)

速腾:定点数量的王者

– 累计获得35家车企、167款车型定点,覆盖比亚迪、吉利、长城、上汽大众、一汽丰田等

– 合资品牌激光雷达细分市场份额超70%(行业第一)

– 机器人五大细分赛道(割草、无人配送、人形机器人、具身智能、商业清洁)销量均排名第一

这里有个有意思的差异:禾赛的市场份额是"整体交付量份额"(卖出去多少),速腾的70%优势在于合资品牌细分市场。两条护城河不同,不是同一场比赛。

禾赛40%的整体交付量份额说明它现在的变现能力强;速腾167款定点车型、五大机器人赛道第一,则是它弹性的来源。问题在于:定点能不能转化为交付?交付能不能转化为盈利?

我的观察是:禾赛的客户以头部新势力为主(理想、小鹏),单车价值量高但客户数量相对集中;速腾的客户更分散,覆盖面更广但单价可能偏低。这是两种不同的竞争策略,没有绝对优劣。

三、技术壁垒:两条路都能打,但不是同一场战争

财报数字背后,两家公司的技术护城河差异值得单独说清楚。

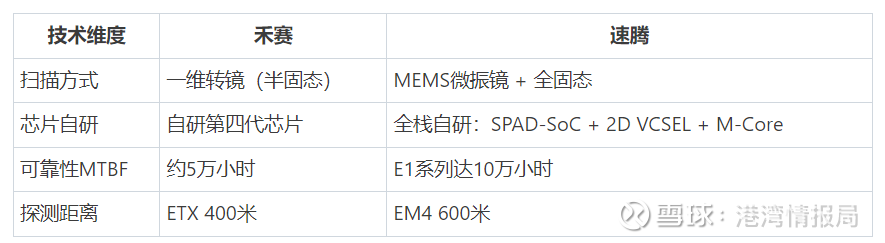

禾赛走的是一维转镜+SiPM接收的半固态路线,速腾走的是MEMS微振镜/全固态+SPAD-SoC的数字化路线。这不是风格差异,是底层架构的代际选择。

这张表看完,速腾的技术路线在账面上更先进——更长的寿命、更高的探测距离、更低的功耗。但问题是:这些账面优势,在当前的前装市场有多少已经兑现了?

禾赛AT128和ATX系列已经跑到162万台的交付规模,SiPM+转镜这套方案虽然看起来"上一代",但它已经在理想、小米、零跑等主力车型上大量量产,良率和供应链稳定性都经过了验证。半固态方案的工程复杂度反而是禾赛的护城河——你要复制这套系统,需要的不只是技术,还要有堆了几年才堆出来的供应链和量产能力。

速腾的回答是:我的芯片路线代差优势,会在下一个产品周期兑现。

速腾2025年10月拿到了自研SPAD-SoC接收芯片和2D VCSEL发射芯片的AEC-Q102车规级认证,成为全球唯一一家实现激光雷达发射、接收、处理全链路自研并通过车规认证的公司。这意味着速腾在2026年及之后的产品迭代中,有更强的定制化能力和降本空间。

两条壁垒的长期逻辑是不一样的:

禾赛的壁垒是量产壁垒——靠规模和供应链锁定已有客户,新进入者很难低成本复制这套系统,但技术路线本身面临被SPAD技术替代的风险(SiPM的信号处理复杂,SPAD方案更简洁)。

速腾的壁垒是芯片壁垒——全栈自研的芯片组合一旦打开规模,降本速度比组合采购方案快得多,且迭代周期更短(EM4研发周期仅3个月)。但现阶段的问题是:量产规模还不够大,芯片优势转化为成本优势的时间窗口还没到。

用一句话概括:禾赛的壁垒在今天,速腾的壁垒在后天。投资人需要判断的,不是谁技术更好,而是这个窗口期有多长。

四、机器人业务:速腾的另一张牌

两家的机器人业务对比,是这次财报里最容易被忽略但最重要的信息:

速腾在机器人赛道的交付量已经超过禾赛了,而且增速更快(1100% vs 425%)。这意味着速腾在汽车之外的第二增长曲线,可能比禾赛跑得更快。

投资人以前看激光雷达公司,本质上是在看"车载传感器公司"的估值逻辑。但如果机器人业务占比持续提升,估值逻辑应该向"智能传感器平台"切换——那时候禾赛和速腾的估值中枢都会系统性上移。

目前看,速腾在机器人赛道的卡位更有冲击力。割草机器人是一个正在爆发的新兴市场,速腾拿到了独家定点,这意味着2026年之后的机器人业务增长有保障。

五、2026年展望与估值

两家公司的2026年指引:

禾赛:

– 交付量指引300-350万台(同比接近翻倍)

– ATX系列订单超600万台

– 产能规划400万台/年

速腾:

– 2026年交付量目标同比增长2-3倍(按91.2万台基数,即270-360万台)

– 400万台年产能布局

– 割草机器人订单2026年内交付

两家公司的交付量指引基本在同一量级——300万台左右。这意味着2026年两者会进入真正的"贴身肉搏"阶段——交付量差距可能收窄,毛利率的PK会成为胜负手。

禾赛41.8%的毛利率是安全垫,但同比在下降;速腾28.5%的Q4毛利率在上升,但绝对值偏低。谁能在2026年找到平衡点,决定了谁能持续盈利。

估值上两家几乎一样(市销率都是1.5倍左右),但禾赛有盈利溢价。这意味着投资人愿意为禾赛的确定性多付一点钱。

六、客户集中度与竞争威胁:两个被低估的风险

前面都在比较禾赛和速腾谁更好,但有两个前提性的问题没有交代。

第一个问题:禾赛对理想汽车的依赖有多深?

禾赛目前是理想汽车全系车型的独家激光雷达供应商,从L系列到i系列到MEGA全覆盖。这个"独家"听起来很美,问题是:独家意味着集中。这个绑定关系的正面是确定性的大额订单,反面是:理想如果销量下滑、切换供应商、或者被竞争对手截胡,禾赛的营收会直接跟着抖一下。

相比之下,速腾的客户结构更分散——35家车企、167款定点车型,覆盖比亚迪、吉利、长城、丰田,前五大客户集中度约42%。客户过于分散也有问题(单客户价值量低),但抗单一客户风险的能力明显强于禾赛。

这个差异在平常年份不是问题,但如果2026年理想某款主力车型遭遇竞争压力,或者理想开始自研传感器方案,禾赛的估值逻辑会承压。这是买禾赛之前必须想清楚的事。

第二个问题:"双寡头"叙事成立吗,华为在哪里?

文章一直在讲"禾赛 vs 速腾双寡头",按照2025年1-8月前装装机量,实际格局是这样的:华为41.1%、禾赛32.8%、速腾19.5%。

华为的激光雷达深度绑定鸿蒙智行生态(问界、智界、享界等),只要鸿蒙智行的销量持续增长,华为的份额就会继续扩张。这不是禾赛和速腾能直接竞争的市场。

所以更准确的行业格局描述是:华为是封闭生态的自供应者,禾赛和速腾是独立供应商里的双寡头。 前者占据了40%多的市场,后者在剩下的60%里竞争。

这个区分很重要。说禾赛"40%市场份额",实际上是40%的"独立供应商市场份额",不是整体前装市场份额。随着鸿蒙智行扩大份额,这块蛋糕本身也在被切走一角。

结论是:禾赛和速腾面对的是不同维度的压力。 禾赛的风险是客户集中度(理想汽车);速腾的风险是技术窗口期(全固态规模兑现前的盈利稳定性)。华为是两家共同面对的外部压力,但这个压力目前还在生态边界以内,短期内难以直接冲击独立供应商市场。

结语:行业格局已定,但胜负未分

激光雷达行业经历五年混战,终于跑出了两个能盈利的玩家:禾赛和速腾。

对投资人而言,现在的格局很清楚:禾赛是确定性,速腾是弹性。 想要稳稳的收益,买禾赛;想要更高的弹性,买速腾。

但有一点是确定的:激光雷达行业不再是"讲故事"的赛道了,现在是"比肌肉"的赛道。两个玩家都盈利了,投资人该笑了。