同赛道不同命,小马智行vs.文远知行的4个差异点和风险点

作为Robotaxi双子,小马智行与文远知行两家公司同一周发布2025年年报,同是亏损,文远财报日涨9%,小马跌15%。为什么市场反应截然不同?

简单来讲,文远是"先卖车"的生意,产品收入+310%,财报好看,确定性高。小马是"先跑路"的生意,单车经济已在广深达到盈亏平衡,但规模化时间表不明,市场等不起。

财报日的涨跌,是两种商业模式的信心投票。但真正的差异,在下面这4个差异和4层风险里。

4个关键差异

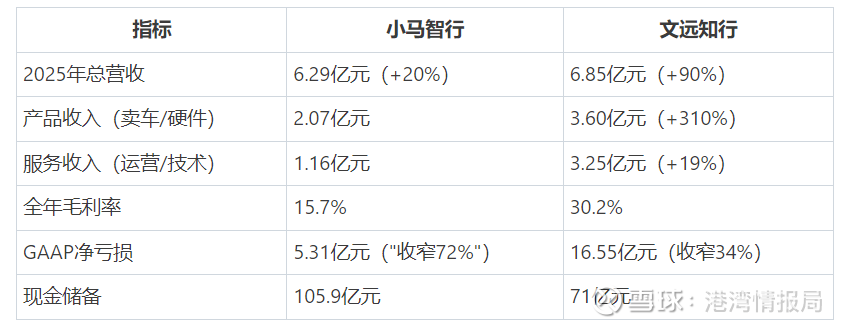

差异1:营收结构

总营收相近,但文远毛利率是小马的两倍,核心原因是文远卖整车毛利更稳定,小马的Robotruck货运业务相当于帮人家跑货运,技术服务的定价权不高,拖累了整体毛利。

差异2:亏损水分

小马GAAP亏损收窄72%,背后有一笔约9.2亿元的战略投资公允价值收益在撑。剔掉这笔非经营收入,非GAAP亏损实际是12.03亿元,同比扩大32%。文远的16.55亿元亏损虽然数字更大,但运营费用同比下降11%,是真实的结构改善。

差异3:车队与运营深度

小马车队1,446辆,专注广深两城。深圳单日峰值394元/车,注册用户超百万,单车盈亏平衡已验证。Gen 7硬件BOM成本比上代降70%,与丰田bZ4X量产合作推进中。

文远全类型车队2,113辆(含Robobus、Robosweeper),覆盖12个国家40+城市。吉利GXR 2,000辆订单锁定2026年Q3量产,Robobus业务收入+190%。广度优于深度。

差异4:商业模式天花板

文远在做供应商逻辑。卖车、卖技术,收入可预期,退出路径可能是被整车厂战略收购(吉利已是重要股东)。

小马在做出行平台逻辑。自己运营车队,押注规模化后的运营利润,天花板更高,但需要更长时间和更多资本。

被数据掩盖的4层风险

财报里有几层风险,数字和股价没有完整反映。

第一层:监管风险结构

小马的Robotaxi运营必须自己持牌:广深的无人化商业许可是政府直接颁给小马的,进每一个新城市都要重走审批流程,任何监管政策收紧都直接砸在自己身上。

文远的"先卖车"模式,把相当一部分监管压力转嫁给了整车厂和运营商,Robobus和Robosweeper的合规由客户自己去跑,文远作为供应商监管风险是分散的。

这不是谁更聪明,而是两种根本不同的风险承接结构:小马风险自留,文远风险外包。

第二层:硬件成本曲线不透明

两家毛利率差了一倍,很多分析把它归结为"规模问题",这是不准确的。文远的产品收入天然有稳定的出厂毛利;小马的Robotruck货运业务定价权低,长期拖累整体毛利率。

真正关键的问题是:随着Robotaxi规模化,谁的BOM成本下降更快?小马Gen 7硬件成本比上代降70%,文远与吉利联合开发GXR的摊薄逻辑也在起作用。但两家都没有完整披露硬件成本曲线,这意味着毛利率的长期走势,现在谁也无法精确预测。

第三层:海外市场的"故事溢价"

两家都在大力宣传国际化,但实际变现比例和讲故事的体量之间有明显落差。文远宣称覆盖12个国家40+城市,但新加坡与Grab合作初期只有11辆车,斯洛伐克、中东更多是战略布局而非现金流。

小马克罗地亚萨格勒布项目处于测试阶段,欧洲商业化收入几乎可以忽略不计。海外扩张目前更多是估值支撑和融资叙事,而非近期财务贡献,一旦落地不及预期,就会成为估值重估的压力。

第四层:退出路径与持股周期

这两家最终的退出逻辑是什么?小马的终局是独立运营的出行平台,天花板是全球出行市场份额,但需要等规模化真正完成。

文远被整车厂战略收购的概率不低,吉利远程已是重要股东,这条路的确定性更高,但上限相对有限。两种退出的风险收益比完全不同,决定了值得买哪家、要拿多久的答案截然不同。