华新水泥港股股权结构剖析20250725

一则海螺水泥减持华新港股的消息引起了我的兴趣,加上本周港股的巨量换手。有必要好好研究下目前的主要持仓势力情况。

找到了可以查询港股最近的持仓信息的“披露易”,信息是每日更新!!!。比A股强大。笔者EXCEL统计了一下。(网页链接)

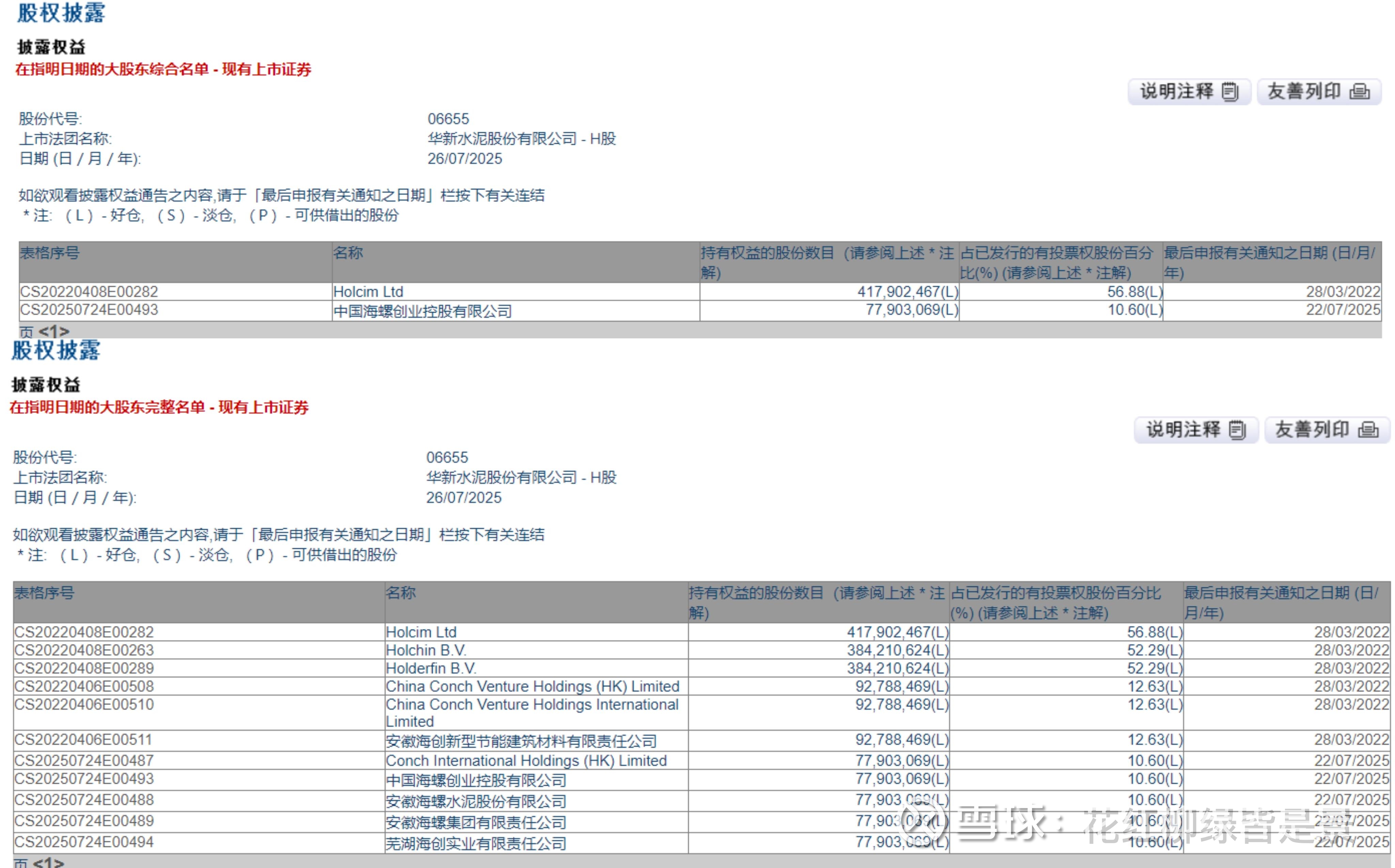

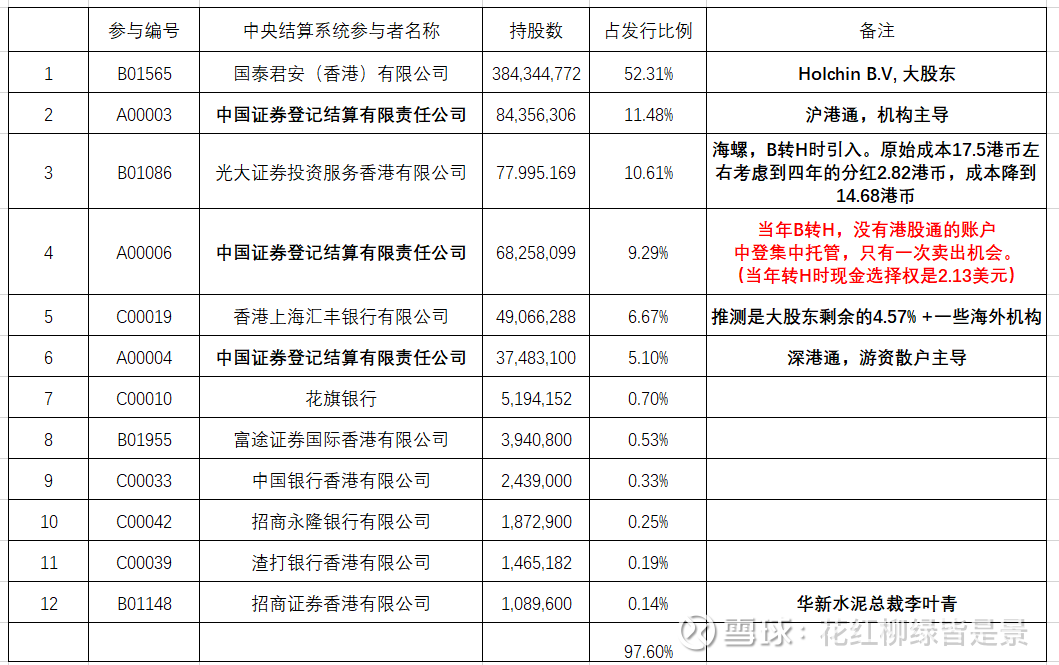

持有5%以上股东:

20250725股东持仓情况:

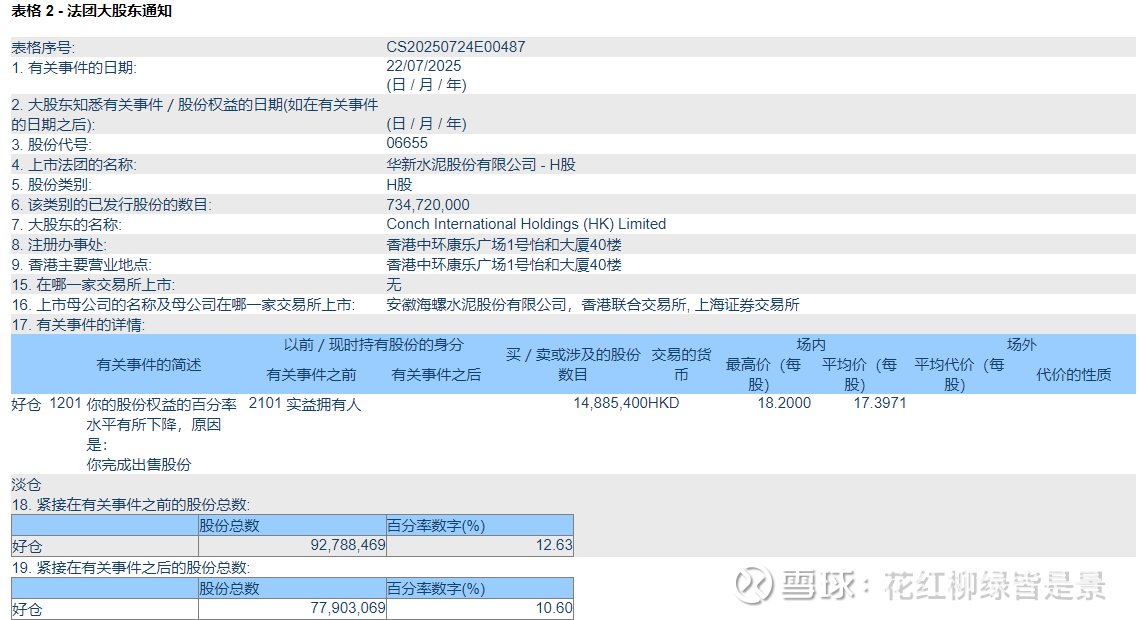

海螺水泥在0722号减持数据:均价17.3971卖出2.03%,主导了22日开盘的大跌。

沪深港通合并数据:在23号开始后增加约6%持仓

好了,数据差不多了。下面解读:

1、大股东56.88%股份可以认为是锁定的;

2、第二大股东海螺剩下10.6%,成本在14.68港币。(近期减持均价17.4,减持2.03%),后面还会不会继续减持不知道。但现在低于成本应该是不会卖的。未来即使再减持应该会高于17.4才会考虑。

3、沪港通持有11.48%,以机构主导,相对中长期。(有消息报道近几日有6.7%股份划入沪港通,为后续操作做准备);

4、B转H遗留的托管账户持有9.29%,当年现金选择权2.13美元没有行权,这个账户只能操作一次卖出。留给他们的只有一次卖出机会。(初始转H时,0.99亿股,13.47%)

5、深港通持有5.1%,这部分可能制造了每日换手的40%,来回倒腾。实际才仅有5.1%的实力!哈哈啊

6、外资机构这么看,持有的股份所机构加起来估计5%,有些少哦。

总的来看,假设转H后,托管账户一直没有卖。这几日交易,减少4.18%。加上海螺减持的2.03%,合计6.18%。而南下资金增加6%,相当于这部分股份被南下资金以均价14元以上价格接盘。而南下资金的结构变化是,机构接盘了6.7%股份,散户代表盘那就意味小幅度流出。

整体来看:大股东+托管账户+海螺+沪港通+深港通=93.35%,这部分筹码结构在目前价位会非常稳定。每日的交易主要由5.1%持股的深股通贡献40%交易量。交易量主要深股通自编自导+机构盘(5%外资机构,11.48%内资机构)的相互掏口袋。

港股的真实流通股相当少,定价权掌握在南下资金手里。

1)预测AH溢价率应该要缩小;

2)21号的最高价很快会被踩在脚底下;

3)密切关注后续南下持股比例的变化,是否进一步增加。如果由16.6%增加到20%。我认为可以控盘了;增加到30%,股价随便拉。