盘点格力的资产和利润质量到底怎么样及26年上半年股票收益和下半年收益预估

昨天无意中刷到一个公众号文章,写格力和五粮液市值的对比,他说五粮液和格力24年的净利润都是300亿,上下就差几个亿,几乎一模一样的利润。为什么五粮液现在市值4000亿,格力2200,市值差了一半呢。作者给出的结论是,因为五粮液的利润都是赚的真金白金,都是现金流。格力的利润里只有60%的现金流,所以这么对比一下的话,市值肯定就有区别了。

我说你这60%咋来的,他说从资产负载表上毛估估的,意思大概是剩下的那部分利润必须参与生产,现在分红率56%是极限了,没办法提高分红率,因为多分红了以后,剩下的现金就没办法覆盖负债了,我在进一步追问也没有说明具体怎么估算的,就让我看资产负债表。

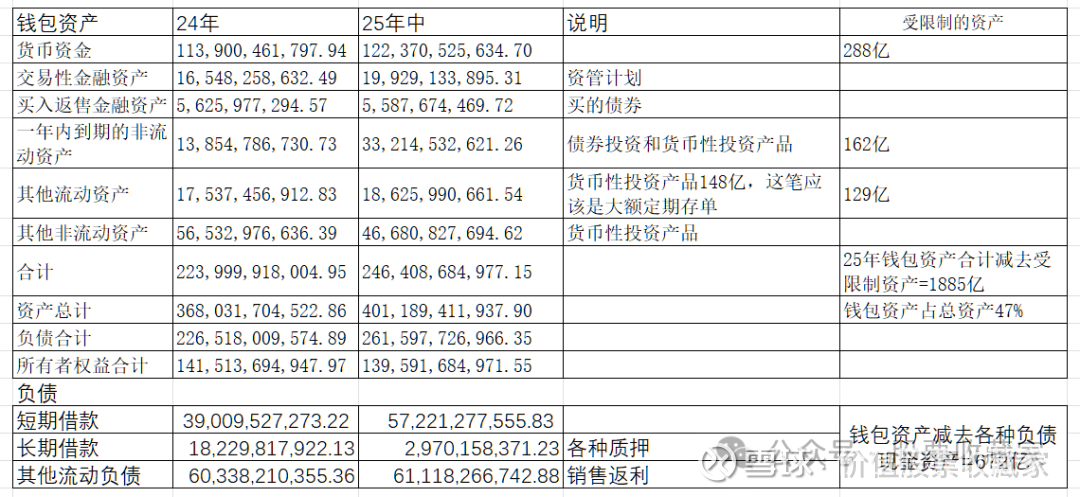

那么好吧,我今天看一看。首先我想知道格力现在账上的属于现金钱包类的资产有多少。就好比我们家庭,你有多少钱买了理财,买了股票,买了定期,投资了什么东西。看看资产质量好不好,负载能不能覆盖资产呢

上表格中,有6项目资产,都属于这一类现金钱包资产,合计2460亿。但是这里边有一些是受限制抵押的资金从严谨的角度看要减去,剩余1885亿。可以看到。格力的纯现金资产和总市值就差400亿左右。

那么有人就会说了,也不能光看有多少钱,还要看负债,银行借款会增加货币资金的,也要扣除会更严谨。那么看表中负债的3项,长短期借款是肯定的借款了,我再加上了其他流动的负债。2464亿减去这些,最后剩下672亿纯现金资产。

从这两个数据可以看到,扣除限制性资金后的现金资产占总资产的比重是47%(如果不扣除限制性资金占比为61%)。剩下的53%(如果不扣除限制性资金占比为39%)就是生产类和经营机构类资产,比如固定,在建,应收,存货等等。扣除负债资金后的现在资产占净资产的48%。

所以从资产质量上看,金融资产占了总资产47%几乎一半,生产类资产和经营类资产占另一半。所以再一次表明,格力并不是传统意义的重资产制造业。文章中说的现金不能覆盖负债的问题并不存在,我估计他可能只看到货币资金这一项了,没有看到其他的也同属于货币资产的项目。

其次,再说说利润质量,也就是那个公众号文章说的利润与现金流的问题。其实这个问题很好回答。就看2个指标就行了。

从2015年到2024年,十年实现归母净利润2,322亿,十年自由现金流2,660亿,自由现金流基本匹配净利润,挣的每一元利润都是真金白银。

收现比:衡量每实现一元收入时,能够收到的现金收现比(销售商品、提供劳务收到的现金 / 收入)2015年到2024年的平均值为0.89。格力近十年是实现1元收入,收到8毛9元。

净现比(利润含金量):衡量每实现一元净利润时,能够收到的现金。

2015年至2024年的平均净现比为1.15,即理论上每赚取1元净利润,实际收到1元1毛的现金。

净利润代表企业应该赚取的收益,而经营活动现金流量净额则是实际到手的真金白银。受赊销账期等管理因素影响,各年指标会在1附近波动。因此,从长期来看,这个指标的观察更具参考价值。若将时间跨度拉长至10年以上,净现比理想情况下应接近1。

所以从长期结果看。格力并没有文章说的那种现金流占利润的60%的情况,不管从负债表还是现金表,我是没看出来他说的60%是怎么算出来的。他这种毛估估完全不对。

最后再说一下分红情况和收益。

26年上半年分红45900元已经到账,这就是我今年第一笔的股票收益。股价涨跌并不是收益。分红金额早上直接一笔挂单全部复投,买入了1100股,剩余2340元。合计股份增加至47000股。

这就是分红复投的魅力。总市值虽然没有变化(有稍微0.几的变化,因为今天股价下跌了,我是比昨天收盘价低的价格买入了),但是股数增加了。以后分红就会赚得更多。

今年上半年收益已经锁定,收益率2.5%。下半年收益预计在8月27日分红。分红2元概率很大,预计下半年收益金额为94000元。

预计26年全年合计股票投资收益金额13.99万。收益率7.5%。