【港股打新】以「双登股份」为例来谈小资金是否该融资认购

新规下,特别是选了B机制且把发行比例定为10%的公司,货量一下子从原来的(最高)50%变为目前的10%,仅为原来的1/5。

中慧生物和银诺医药本身的募资额就比较少,公开发行比例又是新规前的1/5,再叠加高认购倍数,导致中签率非常低,所以很多人都在考虑融资认购是否划算的问题。

今天咱们就用实例来探讨一下这个问题,先上两张图。

中签率是指平均每手的中签率,也叫一手中签率。

中签概率=一手中签率×认购手数。

想知道怎么认购划算,必须要有一个重要数据,就是一手预期收益额,由于中慧生物和银诺医药已经上市,咱们就拿首日涨幅数据来做分析。

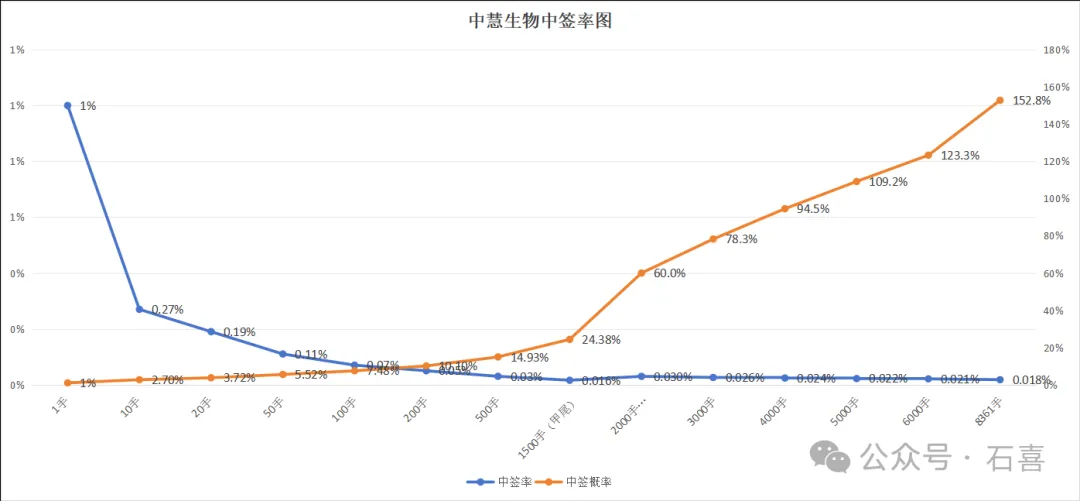

中慧生物一手金额2580元,首日涨幅158%,收益4076元(不计手续费)。

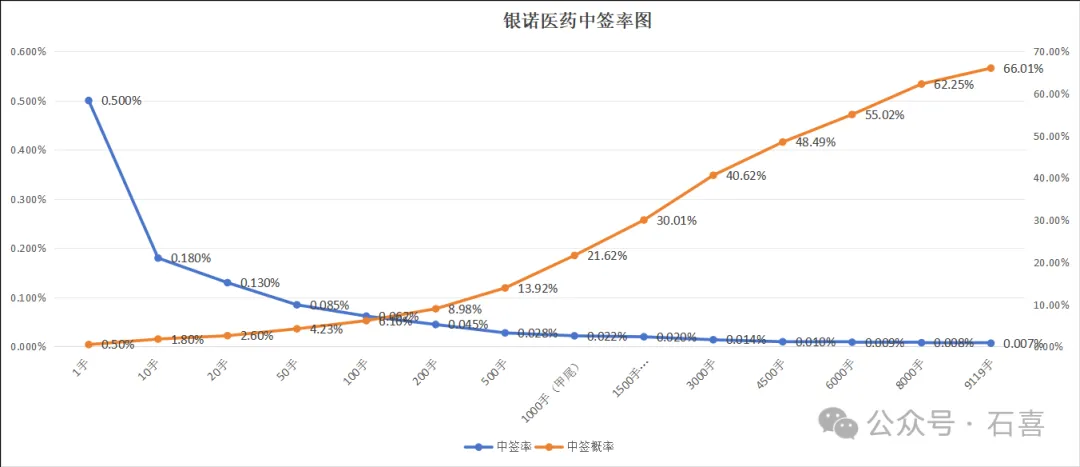

银诺医药一手金额3736元,首日涨幅206%,收益7696元(不计手续费)。

从概率的角度来讲,只要预期收益×中签概率>手续费,也就是说中签概率>手续费/预期收益,那么融资认购就划算。严格来说,上面的中签概率应该是「融资认购的中签概率-不融资认购的中签概率」(也就是融资后增加的中签概率,我后面说的中签概率都是指融资后增加的中签概率)。

对于中慧生物来说,只要中签概率>手续费/预期收益>100/4076=2.45%z,那么融资认购就划算。

中慧生物认购50手(5手×10倍)的中签概率是5.52%,认购5手的中签概率是2%,5.52%-2%=3.52%>2.45%。

结论是中慧生物只要你有5手本金,从概率的角度来讲,你就应该融资认购。

对于银诺医药来说,只要中签概率>手续费/预期收益>100/7696=1.3%z,那么融资认购就划算。

银诺医药认购10手(1手×10倍)的中签概率是1.8%,认购1手的中签概率是0.5%,1.8%-0.5%=1.3%,这个数据恰好和上面的中签概率一致。

结论是银诺医药只要你有(超过)1手本金,从概率的角度来讲,你就应该融资认购。

怎么样,我通过计算得出的结论是不是颠覆了你对融资认购的认知(特别是银诺医药)?因为我发现(包括你在内的)整个市场的认知都是「没有个几十万甚至甲尾的资金,最好不要融资认购」,而我通过真实的数据计算告诉你「以上的结论是错的」。

有人可能会说,以上两支新股涨幅高于预期了,如果预期涨幅没那么高呢?

咱们假设中慧和银诺的涨幅是原来的一半,也就是79%和103%,此时的中签概率要提高一倍,结果分别为4.9%和2.6%。

此时中慧生物需要认购200手(20手×10倍),因为10.10%(200手中签概率)-2.6%(20手中签概率)=7.5%>4.9%。

此时银诺医药需要认购50手(5手×10倍),因为4.23%(50手中签概率)-1.2%(5手中签概率)=3%>2.6%。

结论是,如果中慧生物和银诺医药涨幅分别为79%和103%时,只要中慧生物有20手资金,银诺医药有5手资金,从概率上来说融资认购就更划算。

不管怎么样,这个最低门槛都比大家想象的要低得多。

有人可能会说,我就一个账户或者几个账户,对我来说只有0和1,你跟我算概率没有意义。

如果这个游戏你只能玩有限的几次的话,你这么说尚有一定道理;如果这个游戏可以持续玩下去的话(目前看大概率是吧),上面的结论就和账户数无关(当然账户越多越好)。

因为你玩的次数越多,你的期望收益就会越接近于概率上计算出来的平均收益。如果你玩的次数没那么多,除了正常情况(接近期望收益),还可能会出现两种极端情况,大幅高于期望收益和大幅低于期望收益,且两者出来的概率相等,所以总的来说你依然不亏(有低预期的可能,但也有超预期的可能,两者抵销了)。

需要强调的是,以上结论基于两个前提:

(1)如果概率上不站在你这边,你也不至于伤筋动骨(亏损额可接受)。

(2)这个游戏能持续玩下去(玩的越多,越接近平均值)。

好了,以上是对已上市的两支新股来计算这个融资平衡点(有多少本金融资打新才不亏),因为所有数据都是已知的,所以很容易计算。

那么,如果是一个未知的新股该如果计算这个融资平衡点呢?

咱们就以双登股份为例来计算这个融资平衡点以及中签率预测。

想要计算这个融资平衡点,需要知道以下几个数据:

(1)公开募资额(这是已知数据)。

(2)孖展倍数(预测数据)。

(3)甲尾和乙头中签概率(预测数据)。

(4)预期涨幅(预测数据)。

下面咱们分别看:

(1)双登股份的募资额为0.85亿,比银诺医药的0.68亿和中慧生物的0.62亿高出一丢丢。

(2)截至招股第二日下午5点,双登股份的孖展额为572亿,认购倍数为673倍,根据实时的孖展表现结合我的经验,我暂时预测双登股份的孖展额能达到银诺医药的水平,也就是3648亿,对应的孖展倍数为4292倍(3648/0.85=4292,预测这个认购倍数是为了方便我后续计算,我认为实际倍数大概率会高于4292倍)。

双登股份和银诺医药的公开孖展额相等,双登股份的募资额为银诺医药的1.25倍,甲尾平均中签额和乙头平均中签额也会按比例提高:

甲尾平均中签额=807×1.25=1009。

乙头平均中签额=1121×1.25=1401。

(以上忽略了甲尾和乙头金额的不同,因为差距不大)

甲尾中签概率=1009/7255=13.4%。

乙头中签概率=1401/7255=19.3%。

(3)现在是打新牛市,银诺医药首日涨幅206%,暗盘最高涨幅300%,双登股份同样是B机制10%比例发行,我就「保守」预测涨幅100%吧(实际涨幅很难预测,有可能大幅高于或者低于预期)。

7255×100% = 7255,一手盈利7255元,融资平衡点为100/7255=1.4%,只要融资后中签概率>1.4%,那么就值得融资。

双登股份甲尾(500手)的中签概率是13.4%,我预计100手的中签概率大致是甲尾的一半,也就是6.7%,20手的中签概率大致是100手的1/3,也就是2.2%,一手中签率低于1%,就按0.5%算吧。

这么看的话,认购20手(2手本金×10倍杠杆)提高的中签概率=2.2%-0.5%=1.7%>1.4%,所以从概率的角度看,有2手资金就值得融资。

以上预测有太多预测数据,实际结果和预测数据有可能会有很大偏差。

所以概率上给出的结论是:双登股份只要有2手资金,从概率的角度来看,就值得融资认购。

怎么样,你是不是严重不同意这个结论?我猜肯定是的。

上面的预测需要多个前提:比如孖展倍数预测准确、中签率预测准确、涨幅预测准确等等,只要有一个数据预测不准,实际结果和预测结果就会有较大偏差,所以你不应该把我的预测当成是你的决策依据,当成一个思考方法更合适。

我不是想告诉你只有2手资金的话真要融资认购,这只是通过概率计算得出的结论,实际上,我认为在新规下每个账户如果低于10万资金就是浪费账户,而高于10万资金的话,就值得融资认购,不需要计算那么细(前提是该支新股预期表现好),也没办法算的那么细,因为变量太多。