【港股打新】云迹科技基本面分配及谈谈三只冲突的新股该如何选择

Part1公司简介及主要产品

云迹科技是领先的机器人服务AI赋能技术企业。公司主要提供(1)机器人及(2)功能套件,辅以AI数字化系统的服务。从能够与现实世界互动的机器人,到能够优化决策的AI数字化系统,公司向客户提供适应性强及可扩展的产品及服务。

公司处于中国机器人服务智能体市场的领先地位,以2024年的收入计,市场规模达人民币37亿元。在2024年,公司以6.3%的国内收入份额位居该市场第一。

预计到2029年,中国机器人服务智能体市场将进一步增长至人民币135亿元,2024年至2029年的年复合增长率为29.3%。

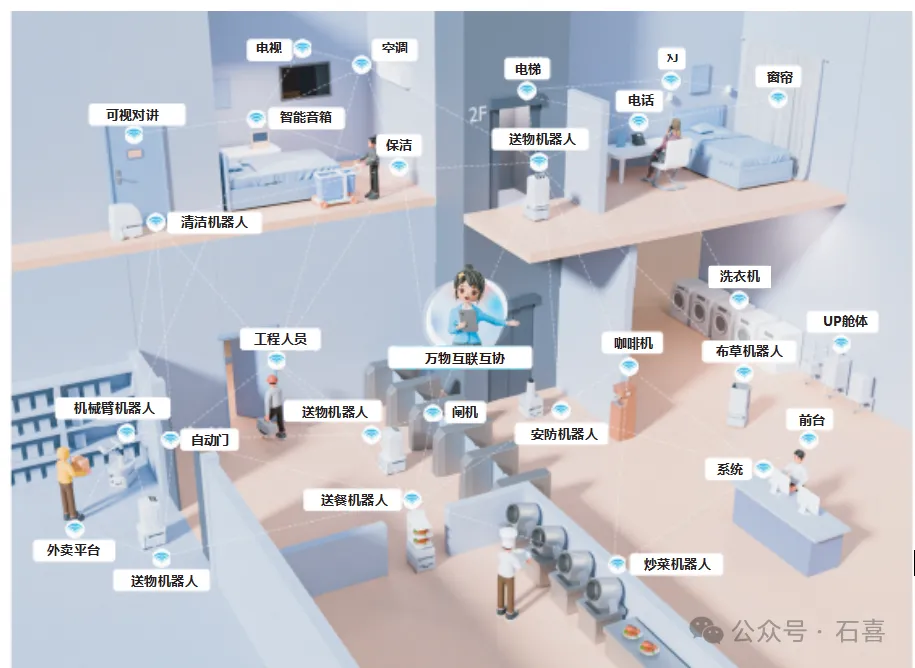

公司的服务智能体(包括机器人智能体及无实体机器人形态的智能体)与第三方AIoT设备及多功能上仓相容,与其他软件及客户现有工作流程无缝集成。其适用于各种场景,包括酒店、商业楼宇、医疗机构及工厂,为消费者提供无与伦比的服务。

2024年,在机器人智能体市场拥有可适应三维多层空间的机器人的参与者中,公司的同时在线机器人日均数量达到27,000台,服务消费者数量达到2.3亿人次,排名全球第一 。

公司的产品及服务组合主要包括

机器人及功能套件,即构成我们机器人服务 智能体基础的硬件及模块产品,包括YJ-机器人、YJ-AIoT组件、YJ-万物工具仓模块 及智能控制模组;

AI数字化系统,包括AI驱动的机器人基础服务及智能体应用。

公司开发的服务型机器人,旨在减轻重复性及劳动密集型工作以及可能对人身安全构成风险的工作的负担。

下图为公司的机器人产品组合:

功能套件包括:

YJ-AIoT组件;

YJ-万物工具仓模块;

智能控制模组。

作为生态系统的智能连接主干, YJ-AIoT组件促成机器人、设备和其所处环境之间的通讯。其作为一个通用的「神经系统」,收集设备的实时状态,协调工作流程,并确保硬件、软件和人机交互之间的互操作性。YJ-AIoT组件包括电梯组件、通讯组件及门禁组件。

下图展示在多个场景下我们YJ-AIoT组件的连接:

一个典型的宾客服务场景展示机器人与YJ-AIoT组件之间的无缝协同。

当客人致电要求提供瓶装水时,通讯组件首先会将宾客的请求(包括其房间号及物品明细) 安全地传输给机器人。

机器人接收到指令后,凭藉其配备的先进传感器及处理能力,通过分析实时环境数据规划行进路线。

为到达宾客所在楼层,机器人会与电梯组件进行协调:其向电梯组件发送信号,促使电梯自动到达其当前位置。

机器人进入电梯后,前往指定楼层,再导航至宾客房间,完成送物任务。最后,通信系统会向宾客的设备发送确认信息,确保实现端到端的服务透明度。

Part2业绩情况

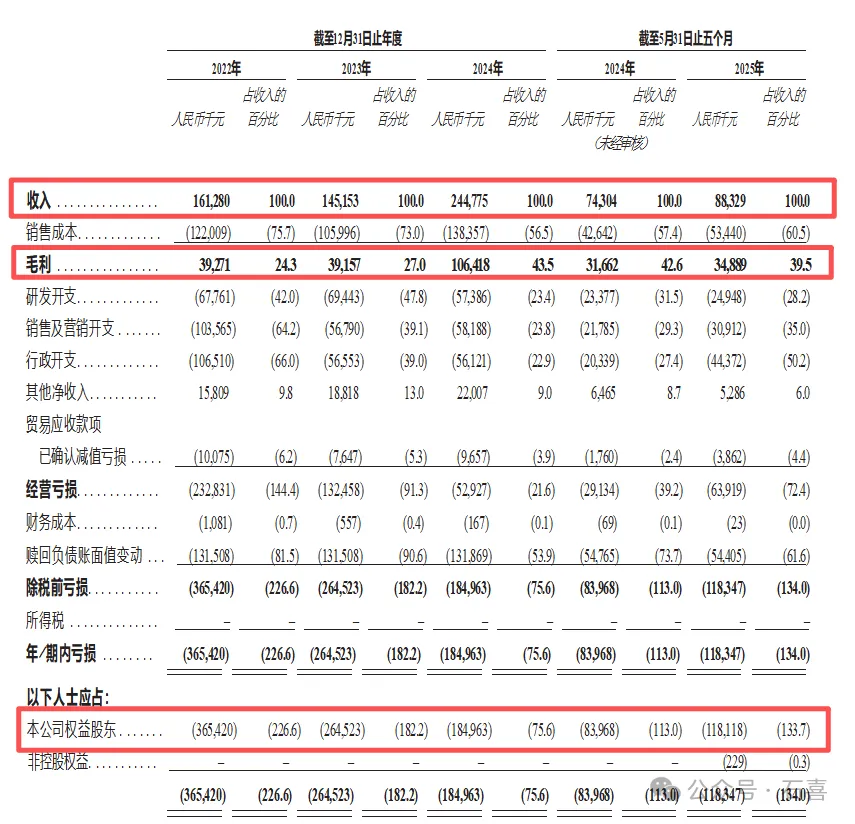

2022年、2023年2024年及2024、2025年前5月,公司的主要财务数据如下:

收入分别约为人民币1.6亿元、1.5亿元、2.4亿元、0.7亿元及0.9亿元,2022-2024年复合增长率为23.2%;

毛利分别约为人民币0.4亿元、0.4亿元、1.1亿元、0.3亿元及0.3亿元,2022-2024年复合增长率为64.62%;

净利润分别约为人民币-3.7亿元、-2.6亿元、-1.8亿元、-0.8亿元及-1.2亿元,亏损,但亏损幅度在收窄。

毛利率分别约为24.35%、26.98%、43.48%、42.61%及39.50%。毛利率大幅提升。

Part3发行情况

● 发售价:95.6港元

● 招股总数:690万股

● 公开发售:34.5万股(5%)

● 分配机制:机制A(最高回拨20%)

● 募集资金:82.53亿港元-91.45亿港元

● 每手股数:50股

● 入场费:4828.21港元

● 发行比例:10%

● 市值:65.69亿港元

● 市盈率(静):96.84倍

● 基石投资者:

● 绿鞋:有

● 保荐人:中信、建银

● 公开发售日期:10月8日-10月13日

● 上市日:10月16日

Part4综合分析

云迹科技是机器人概念,机器人是当下的热门行业。

公司处于中国机器人服务智能体市场的领先地位,在2024年,公司以6.3%的国内收入份额位居该市场第一,公司的行业地位也很不错。

公司前期吸引了阿里巴巴集团(2.65%)、联想集团(3.8%)、腾讯(8.18%)、携程(2.42%)等行业巨头以及多家专业机构投资者的投资。能吸引包括腾讯在内的多家巨头投资,说明公司基本面不错。

公司的业绩也很不错,2022-2024年,公司的收入年复合增长率为23.2%,毛利复合增长率为64.62%,毛利率大幅提升。

热门行业,细分市场第一,巨头投资,业绩增长不错,以上几点加在一起,说明公司的基本面和情绪面都在线,上涨潜力很大,至于涨幅多少,不好猜测。

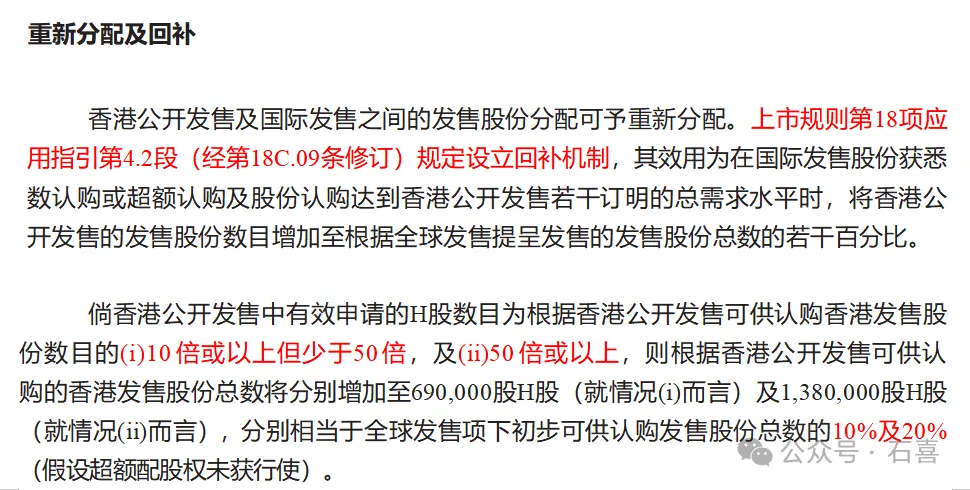

公司的所有产品及服务(不包括通过智能售货机向个人消费者销售有限商品) 属于上市规则第十八C章(简称18C。医药B股是18A,别搞混了)项下定义的特专科技行业可接纳领域。

18C公司的回拨机制是这样的(招股书原文):

简单说就是:初始公开发行5%,孖展倍数10-50倍回拨至10%,孖展倍数超过50倍回拨至20%。所以,这个回拨机制不是公司主动选择的,是规定就应该这样。

云迹公开发行0.3298亿(5%),回拨20%后就是1.32亿。

下面我想重点讨论一下大家最关心的问题,也就是冲突的三只新股该如何选择的问题。

轩竹生物6号招股,公开募资额0.78亿。

云迹科技8号招股,公开募资额1.32亿(回拨后)。

海西新药9号招股,公开募资额1亿。

还有10号招股的吗?有的话,云迹能接上,海西接不上。

轩竹生物和海西新药是医药股,医药行业是今年的热门行业(特别是近两个月),涨幅都是100%+。

云迹科技不是医药股,但属于热门行业(机器人),且有腾讯这个「不败神话」加持,公开募资额也是上述三支最多的,如果因为和上面两支冲突而放弃的话,怎么看都可惜。

从首日涨幅看,我实在是猜不出来,为了减少决策的复杂性,我就按三只新股首日涨幅一样来考虑吧。

从资金利用效率(中签率)来看,那云迹科技一定是资金利用效率最高的,原因①是和另外两只冲突了,多数人会选择轩竹生物+海西药业这个组合,因为能双打;原因②是云迹科技的募资额最高(1.32)亿。

如果打云迹,就要放弃另外两只,云迹是募资额是1.32亿,另外两只合计是1.78亿。从募资额上看,两只合计并没有比云迹多多少,云迹相当于一只半吧(和另外两只之和比)

这里顺便提一个小常识,多数人喜欢用“手数”来判断货多或者货少,这是错误的,正确的比较方法是用“募资额”,所以我已经很久不提“手数”这个数据了。

轩竹生物目前是招股第3天,截至10点的孖展金额为1063亿,孖展倍数为1361倍。

云迹科技目前是招股第2天,截至10点的孖展金额为230亿,孖展倍数为697倍(如果按公开实际募资额算,实际孖展倍数要÷4)。

从目前的孖展情况看,轩竹生物属于正常水平,最终孖展倍数我猜不会低于4000倍,孖展额不会底于3124亿。云迹科技在招股刚过去一天且和轩竹生物冲突的情况下能取得这样的业绩,说明也非常热。

基本情况我就说这么多了,我觉得我说清楚了,下面就是那个让人头疼的问题,怎么打?

我的决策依据基于以下两个理由:

① 同一组别下,认购越多,资金的利用效率越低。举例,认购500万的中签率(不是中签概率)一定低于认购250万的中签率(不考虑划一分配)。

② 云迹科技的募资额(1.32亿)虽然比两只合计(1.78亿)少了0.46亿(或26%),但云迹科技的公开孖展额大概率比上述两只都少,因为我相信多数人会选择双打(同时打轩竹生物和海西新药),募资额虽然少点,但孖展额也少,不好说资金利用效率哪个更高,为了方便决策,我就看成是两者的资金利用效率一样了(意思是认购25万云迹的资金利用效率=认购25万轩竹+25万海西)。

基于以上理由,假设你有50万资金,一个账户,你会选择① 50万(轩竹)+50万(海西)还是② 25万(轩竹)+25万(云迹)+25万(海西)?

从资金利用效率来看,我认为两种打法差不多,很难说哪个更优(还记得吗?资金越少,资金利用效率越高,所以,认购3个25万和认购2个50万不是很好判断哪种方法更优)。

但是这里还要注意一个点,如果10号还有新股的话,云迹能接上,但海西接不上。

我就大致给个结论吧:

① 如果一个账户资金超过50万,选择方法①更优。

② 如果资金一个账户资金小于20万,选择方法② 更优。

③ 如果资金一个账户资金在两者之间,无法判断哪种方法更优,你自己决策吧。

以上决策的前提是三只新股涨幅一致,实际结果和预判会有很多不同,比如涨幅,比如分配风格……你要做的是不论出现什么结果你都要接受你的选择,不要患得患失。