【港股打新】乐舒适,非洲卫生用品行业老大,基本情况分析

Part1公司简介及业绩情况

乐舒适是一家专注于非洲、拉美、中亚等地快速发展新兴市场的跨国卫生用品公司,主要从事婴儿纸尿裤、婴儿拉拉裤、卫生巾和湿巾等婴儿及女性卫生用品的开发、制造和销售。公司的大部分收入来自向非洲客户的销售。

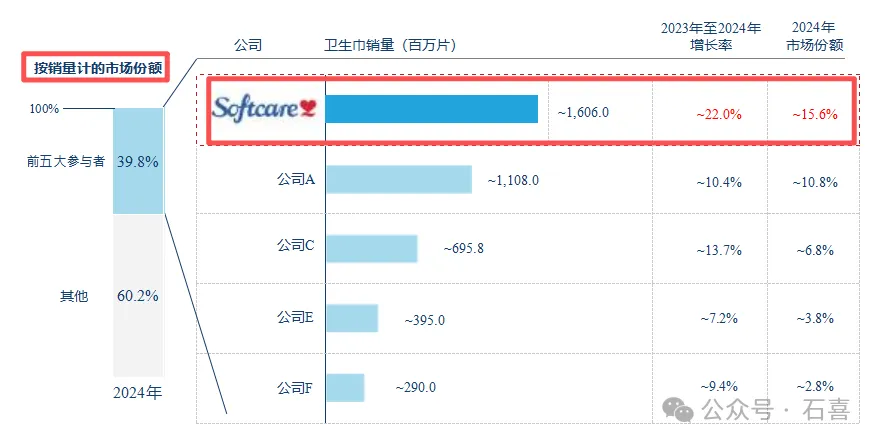

以销量计算,公司在非洲婴儿纸尿裤和卫生巾市场均排名第一,市场份额分别为20.3%及15.6%。

以收入计算,公司在非洲婴儿纸尿裤市场和卫生巾市场均排名第二,市场份额分别为17.2%及11.9%。

公司建立了广泛的销售网络,遍及非洲、拉美和中亚30多个国家。截至2025年4月30日,公司在12个国家设立了18个销售分支机构,以及涵盖合计超过2800家批发商、经销商、商超和其他零售商的广泛销售网络。

业绩上看,公司的收入、毛利、净利润都大幅增长。

收入看,从2022年至2024年,分别为3.2亿美元、4.1亿美元及4.5亿美元,年复合增长率18.59%,2025年前四个月,公司的营收达到1.6亿美元,同比增长15.5%。

毛利看,近三年分别为7353万美元、1.4亿美元及1.6亿美元,复合年增长率为47.6%,对应的毛利率分别为23.0%、34.9%及35.2%。于2025年前四个月,公司的毛利达到5421万美元,同比增长11.1%,对应的毛利率为33.6%。

净利润看,从2022年至2024年,分别为1840万美元、6470万美元及9510万美元,年复合增长率127.34%,2025年前四个月,公司的营收达到1.6亿美元,同比增长15.5%。于2025年前四个月,公司的净利润达到3110万美元,同比增长12.5%。

Part2发行情况

● 发售价:24.20港元-26.20港元

● 招股总数:9088万股

● 公开发售:908.8万股(5%)

● 分配机制:机制B

● 募集资金:21.99亿港元-23.81亿港元

● 每手股数:200股

● 入场费:5292.85港元

● 发行比例:15%

● 市值:146.62亿港元-158.74亿港元

● 市盈率(静)21倍

● 基石投资者:18家基石认购比例47.16%。

● 绿鞋:有

● 保荐人:中信、中金、广发

● 公开发售日期:10月31日-11月5日

● 上市日:11月10日

Part3 综合分析

公司是婴儿纸尿裤市场和卫生巾市场的龙头老大,按2024年净利润计,公司的静态市盈率为21倍。

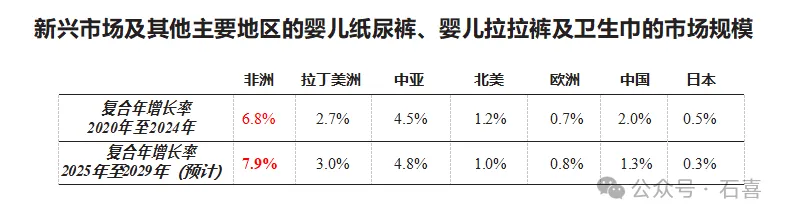

招股书显示,新兴市场的婴儿纸尿裤、婴儿拉拉裤及卫生巾市场规模稳步增长。于非洲,市场规模从2020年的29亿美元增长至2024年的38亿美元,复合年增长率为6.8%。预计该上升趋势将会持续,市场规模于2029年将达56亿美元,复合年增长率为7.9%。

从上表中可以看出,未来几年,在婴儿纸尿裤市场和卫生巾市场,非洲市场的增长最快。

从公司的竞争力来看,按2024年的销量和销售收入计,公司在非洲纸尿被和卫生巾行业中排名第一。2023 年至2024 年期间,公司的增长率在非洲前五大卫生巾行业参与者中最高。

从公司的竞争力以及行业的增长率来看,前景似乎都不错。

公司此次公开募资额2.38亿元,市值158亿元,公开募资额和市值都不低。

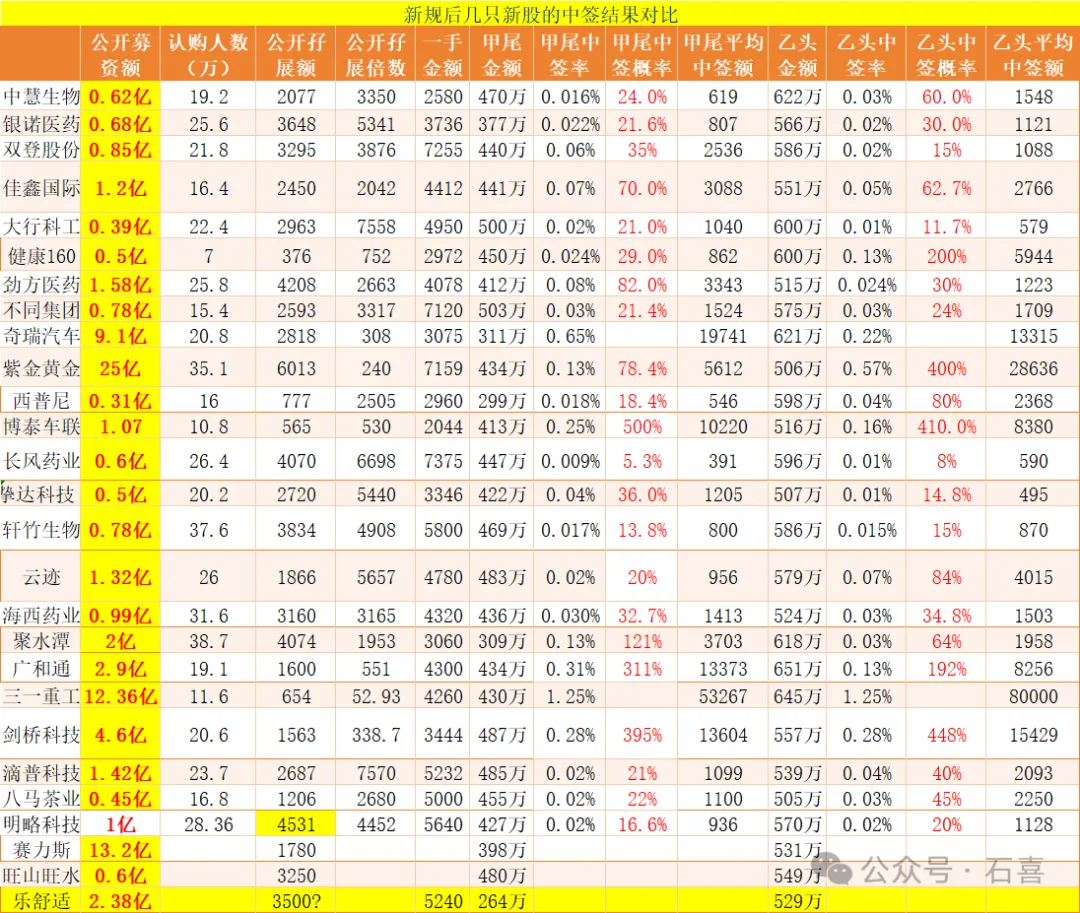

上一支没有冲突的新股明略科技取得了4531亿的孖展额,乐舒适的行业似乎没那么热门,情绪上不占优势,所以孖展额我认为一定会比明略低,我就暂时按3500亿来预测吧。

乐舒适募资额是明略科技的2.38倍,孖展额是明略科技的77%,所以,乐舒适的中签率一定比明略科技高很多。

从预期涨幅看,乐舒适也不能预期太高,毕竟咱们不是热门行业,情绪面上不占优势。目前B机制下首次上市的新股还没有破发的,所以破发概率也非常低,况且公司的基本面还不错的。

参考甲乙头分配比较正常的海西新药,预计乙头平均中签额大致是海西新药的1.2倍吧,也就是3300元,乙头中签概率为63%。

考虑到甲尾金额只有264万,甲尾中签概率大致是乙头的一半+吧,我暂时按35%估计,可能高、也可能低,取决于账簿管理人的分配。