【港股打新】金浔资源,一家阴极铜制造商

Part1公司简介及业绩情况

云南金浔资源股份有限公司是优质阴极铜的领先制造商,在刚果(金)及赞比亚拥有强大的影响力。

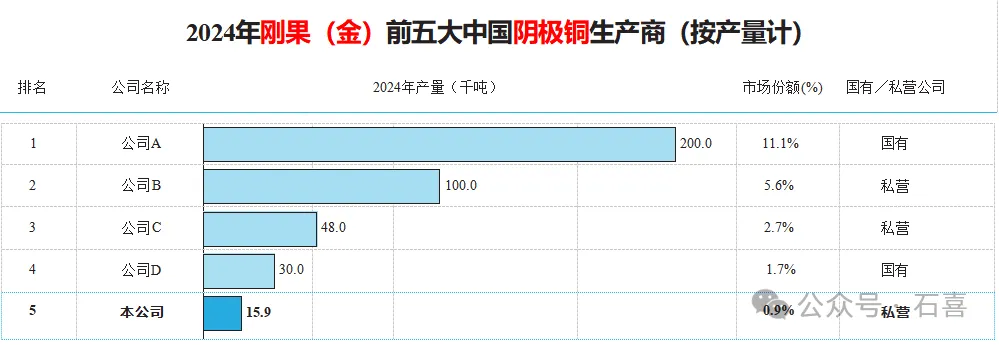

截至2024年底,按在刚果(金)及赞比亚的产量计,公司在中国阴极铜生产商中排名第五。

具体而言,公司在刚果(金)及赞比亚分别生产约16,000吨及5,000吨阴极铜。在中国的民营企业中,按2024年的产量计,公司于刚果(金)排名第三,占0.9%的市场份额,并于赞比亚排名第一,占0.8%的市场份额。

公司的业务运营涵盖矿石加工、冶炼、铜产品销售及有色金属贸易。铜矿石加工及冶炼主要由赞比亚及刚果(金)的当地生产设施进行。

公司有四处生产设施,包括位于赞比亚的两家铜冶炼厂及一家铜精矿浮选厂,以及位于刚果(金)的一家铜冶炼厂。

赞比亚的两家铜冶炼厂分别于2019年9月及2022年3月开始投产,刚果(金)铜冶炼厂于2023年8月开始投产。

公司的有色金属贸易业务主要通过公司位于新加坡及中国的附属公司开展。公司的收入来自于生产及销售阴极铜、生产及销售铜精矿和有色金属产品贸易。

业绩上看,2022年-2024年,

收入分别为6.37亿元、6.76亿元和17.70亿元,复合增长率66.6%。

净利润分别为8350万元、2914万元和2.02亿元,2025年同比增长近6倍,主要驱动力来自刚果(金)工厂产能释放及铜价上涨。

2024年及2025年上半年,

收入分别为5.96亿元和9.63亿元,同比增长超60%。

净利润分别为0.94亿元和1.3亿元,同比增长45%。

Part2发行情况

● 招股价:30港元

● 招股总数:2543.18万股

● 公开发售:254.32万股(5%)

● 分配机制:机制B

● 募集资金:11.03亿港元

● 每手股数:200股

● 入场费:6060.51港元

● 发行比例:10%

● 市值:44.12亿港元

● 市盈率(静):21.8

● 基石投资者:8家基石认购占比42.5%

● 绿鞋:有

● 保荐人:华泰

● 招股日期:12月31日-1月6日

● 上市日:1月9日

Part3综合分析

金浔资源是一家阴极铜制造商,生产设施在赞比亚及刚果(金)。

按2024年的产量计,在刚果(金)和赞比亚开展业务的中国公司中,金浔资源在刚果(金)排名第5,市场份额0.9%,在赞比亚排名第5,市场份额0.8%,公司的市场份额很小,是一家小公司。

公司在2024年以及2025年上半年业绩增长迅猛,主要驱动力来自刚果(金)工厂产能释放及铜价上涨。公司预计铜价中长期仍将维持上升趋势。

公司所处行业是资源板块,2025年的资源板块是热点板块,9月上市的黄金股紫金黄金首日上涨68.46%,累计上涨101.42%;11月上市的电解铝及氧化铝生产商创新实业首日上涨32.76%,累计上涨87.44%;和金浔资源业务相似且业务同在刚果(金)和赞比亚的别外两家公司盛屯矿业和洛阳钼业(上图中的公B和公司C)分别上涨218%和287%。

三家铜公司2024年账务数据对比

上表是3家公司的对比,受益于包括铜的产销量增长以及价格上涨,3年公司的业绩均大幅增长。

公司此次共募集资金11.03亿元,其中公司募资额为1.1亿元,每手金额为6600元,发行后市值为44亿元。

公司此次的基石投资者共8家,分别为Glencore AG、Stoneylake Global、North Rock、华夏基金(香港)、新亚洲富怡、联域集团、Zhengxin Group、欣旺达财资,合计认购6026万美元。

总体看,无论是从基本面(公司的业绩)还是情绪面(所在行业热度)来看,这货都没毛病。

但是公司的孖展表现有些冷,截至1月5日14点09分,公司的孖展额仅为42.67亿元,而同期招股的且已经截止的3家公司智谱、精锋医疗-B和天数智芯的孖展额(捷利交易宝的统计数据)分别为1977、971和1088亿元,而和公司同一天截止的MiniMax的孖展额已达1486亿元,对比之下,公司的孖展表现就很冷了。

孖展遇冷,代表市场不看好,当然这里面有冲突的原因,和上面4家货多且基本面和情绪面优秀的公司冲突拖累了公司的孖展表现,但是这也体现出来公司和上述4家的差距。

市场有时候是对的,有时候是错的,不看好的有可能大涨(比如诺比侃),看好的有可能不及预期(比如项矽智能),但是从概率上来说,市场不看好时破发的概率大,市场看好时上涨的概率大。

我预计智谱、精锋医疗-B、天数智芯和MiniMax的最终孖展额分别为2500亿、950亿、1050亿和2500亿,合计7000亿(去年冻结资金最多的紫金黄金是6013亿,壁仞是5700亿),市场已经没钱了,预计金浔资源最终的孖展表现不会超过200亿。

孖展额200亿,公开募资额1.1亿,预计认购50万能中一手?(我也是瞎蒙的,仅供参考,且中签结果还取决于分配风格)。

认购了上面4家后,我也没剩下啥钱了,鉴于公司的基本面和情况面都不错,我准备把剩下的一点点资金全部梭哈这货,希望能中个两手玩玩。