【港股打新】东鹏饮料,业绩高增长的功能饮料龙头

Part1公司简介及业绩情况

东鹏饮料(集团)股份有限公司是中国第一的「功能饮料」企业,收入增速在全球前20大上市软饮企业中位列第一。

按销量计,公司在中国功能饮料市场自2021年起连续4年排名第一,市场份额从2021年的15.0%增长到2024年的26.3%。

按零售额计,公司是2024年第二大功能饮料公司,市场份额为23.0%。

成立30多年来,公司持续为消费者提供高质价比的饮料产品,成功塑造了备受消费者喜爱、拥有国民级影响力的「东鹏」品牌。

公司已建立起覆盖全国的立体化销售网络,截至2025年9月30日,覆盖全国超过430万家终端销售网点,实现中国近100%地级市覆盖。

公司持续拓展全渠道销售网络,通过超7500人的强大销售团队为渠道合作伙伴(如经销伙伴及终端销售网点)提供全方位的支持,与其建立深度互信共赢关系。

截至2025年9月30日,以累计不重复扫码计,公司已与超过2.8亿消费者进行连接,和超过430万终端销售网点高效互动,同超过3200个经销伙伴深度合作,提升了整体业务竞争力。

2024年中国软饮行业零售额达约1.3万亿元,是全球第二大的软饮消费市场。其中功能饮料已成为增长最快的板块,2019年至2024年市场规模的年复合增长率达8.3%,高于同期整体软饮市场的4.7%。按零售额计,预计2029年的市场规模达人民币2810亿元,2025年至2029年年复合增长率达10.9%,远高于同期软饮市场的5.8%。

公司的主要产品包括「功能饮料」和「其它饮料」。功能饮料又包括能量饮料和运动饮料,其中「东鹏特饮」是公司的主打产品,2024年收入占总收入的84%。其他饮料产品主要包括茶饮料、咖啡饮料、植物蛋白饮料、果蔬汁饮料和其他饮料产品。

业绩上看,近几年公司的收入和利润均高速增长,

2022年-2024年公司的毛利率稳中有升,收入复合增长率为36.43%,净利润的年复合增长率高达52%。

2025年前3季度净利润在同期高基数的基础上再次增长38.9%,达到37.6亿元。

Part2发行情况

● 招股价:≤248港元

● 分配机制:机制B

● 募集总额:101.41亿港元

● 募集资金(公开):10.14亿港元

● 发行手数:40890手

● 每手股数:100股

● 入场费:25050.11港元

● 发行比例:10%

● 市值:1391.04亿港元

● 市盈率(静):39.2

● 基石投资者:包括腾讯在内的15家基石认购占比48.9%

● 绿鞋:有

● 招股日期:1月26日-1月29日

● 上市日:2月3日

Part3综合分析

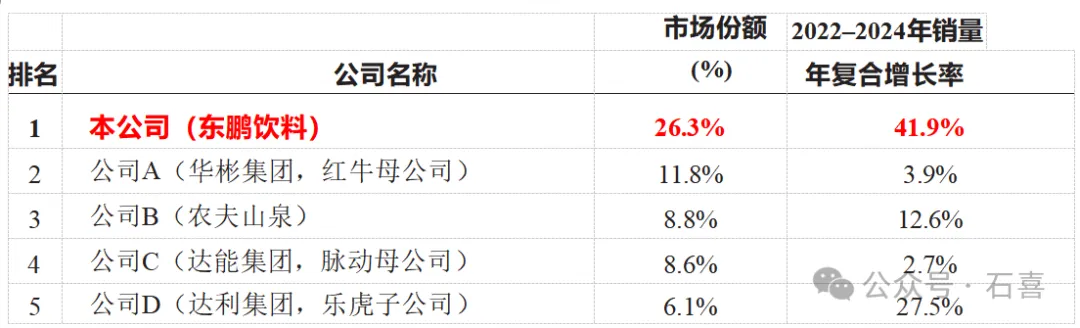

东鹏饮料是中国第一的「功能饮料」企业,大单品为东鹏特饮,收入占2024年总收入的84%。

下表为以2024年销量计的中国功能饮料行业前五大公司:

公司自2021年起连续四年在中国功能饮料行业保持销量第一的领先地位。以2024年销量计,公司的市场份额为26.3%。自2022年至2024年,公司是中国前五大功能饮料企业中销量增速最快的企业,年复合增长率达41.9%。

值得一提的是,2019年至2024年功能饮料行业市场规模的年复合增长率达8.3%,公司41.9%的复合增长率远高于行业。

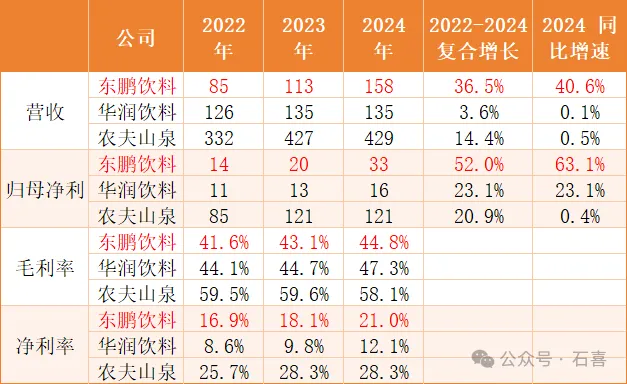

公司近3年业绩优秀,2022年-2024年收入复合增长率为36.43%,利润复合增长率为52%。2025年前3季度净利润再次大幅增长38.9%。公司近三年的利润增幅大于收入增幅,说明毛利率和净利率也在提升。

公司未来几年的业绩预期同样乐观,按零售额计,预计2025年至2029年年复合增长率达10.9%,比2019年至2024年的增速还高,考虑到公司近几年的业绩增速远高于行业,所以有理由相信未来几年公司的业绩增长至少会超过行业平均增速(10.9%)。

公司在2026 年 1 月 13 日发布的 2025 年业绩预增公告,其 2025 年归母净利润预计为43.4 亿元-45.9 亿元,同比增长 30.46%-37.97%,中枢约 44.65 亿元。

按公司港股的发行市值1391亿港元(1241亿元人民币)计算,动态市盈率为28倍。从静态看,这个估值似乎高了一些,但是考虑到公司的地位以及业绩高增长,这个估值也能接受。

和行业相关公司比一下呢?由于功能饮料行业没有可比上市公司,咱们就拿饮料行业的港股上市公司农夫山泉和华润饮料来做个对比,正好再研究一下港股市场对饮料行业的估值,见下表:

一句话总结就是:东鹏饮料,业绩高增长;华润饮料,收入停滞,利润靠成本与结构优化;农夫山泉,增长失速。

以下是三家公司基于2025年预测净利润的估值对比:

从动态市盈率上看,东鹏饮料和农夫山泉稍微低一点,再考虑到东鹏的业绩增速更高,东鹏的估值并不高,和农夫山泉比,我认为公司值这个估值以及折价率。

农夫山泉和东鹏特饮一样,都属于细分行业的龙头,有一定的可比性,华润饮料市值太低且业绩下滑,不具备可比性,就不对比了。

农夫山泉从2020年上市以来,估值一直很高(市盈率在30倍-50倍之间),由此可见港股市场对于饮料龙头的认可度是比较高的。

聊完了业绩和估值,下面看看发行情况,东鹏饮料此次发行市值(最高)为1391亿港元,募资总额为101.4亿港元,其中公开募资额为10.1亿港元,每手金额为24800港元,总共40890手。

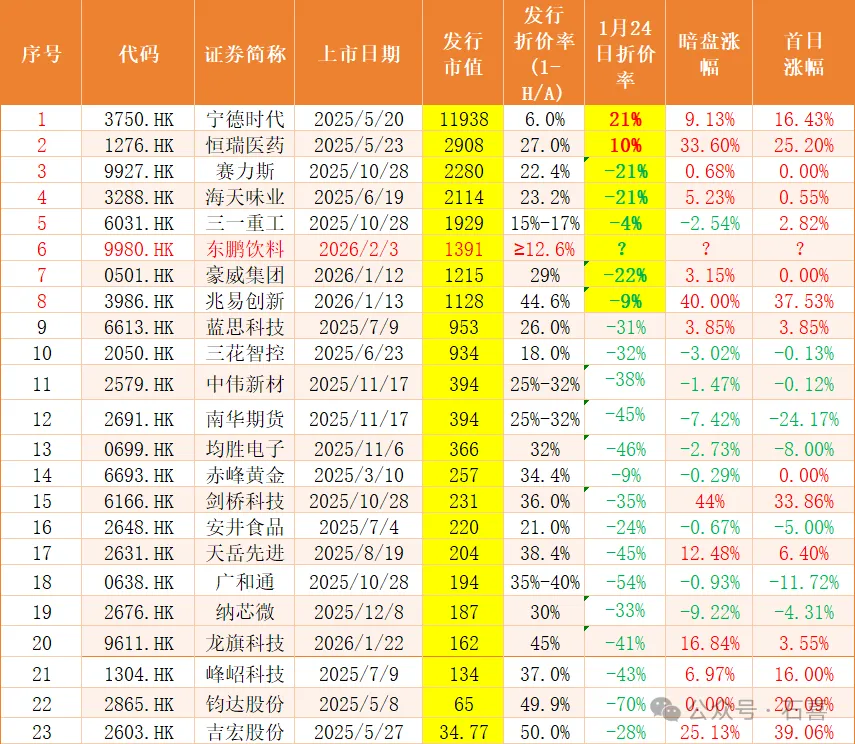

从货量上来看,东鹏饮料10.1亿的公开募资额在二婚股中是比较高的,仅次于赛力斯的13.2亿。

东鹏饮料此次港股发行价为 ≤ 248港元,和A股1月23日收盘价253.36元(284)比起来的话,折价率为≥12.7%。这个折价率是什么水平呢?咱们来横向对比一下。

对于AH同时上市的公司来说,公开基本面越好,市值越大,H股的折价率越低,基于此,咱们主要参考发行市值过千亿的公司(也就是表上的前8只)做个对比。

从已上市的7只新股的实时折(溢)价率来看,两只是溢价的,两只折价率在10%以内,三只在20%左右,折价率差异还是挺大的,东鹏饮料12.6%的折价率不太容易判断出来是高了还是低了。

我上面提到,农夫山泉从2020年在港股上市起就一直处在高估状态,说明港股市场对饮料龙头的认可度是比较高的,从这个角度来说,我倾向于东鹏饮料的折价率会比较小,再结合上面7只二婚股的折价率,我就拍脑袋给个10%以内吧。

现折价≥12.6%,合理折价≤10%,考虑到发行价还有下调可能,虽然安全垫不算太高,但也勉强值得参与,可以看看这几天A股的走势再做进一步判断。

公司此次发行还有一个亮点,就是基石名气比较响亮,公司本次招股共引入16名基石投资者为,合共认购约6.40亿美元(约49.90亿港元),基石投资者包括腾讯、红彬中国、淡马锡、李泽楷旗下Pacific Century Pines、贝莱德旗下基金等,国内和国际巨头都有了。

巨头参与投资,是对公司基本面以及估值的认可,是加分项。

从孖展情况看,截至下午2点,公司的孖展额为6.9亿,孖展倍数为0.68倍,由于有约6600亿的资金(10倍杠杆后)被鸣鸣很忙冻结,今天下午4点后才会陆续释放,所以目前的孖展额是失真的。

考虑到近期的两只二婚股兆易创新和龙旗科技的良好表现,最近二婚股的热度还是比较高的,加上东鹏饮料优秀的基本面以及有著名基石背书,我相信这货一定会很热,但是考虑到这货货量还是挺多的,所以并不是那么难中签。

结论:公司基本面优秀,行业地位高,近几年业绩高速增长,未来几年业绩高增长依然清晰可见,港股对饮料龙头认可度高,有著名基石背书,虽发行折价率不是太高,但也能接受,公司公开发行货量挺多,打新性价比还可以,总体看值得参与,如果未来几天A股股价上涨,参与价值会进一步提升。