【港股打新】兆威机电,折价率45.6%

Part1公司简介及业绩情况

深圳市兆威机电股份有限公司是「中国最大的一体化微型传动与驱动系统产品提供商」,是「全球第四大一体化微型传动与驱动系统产品提供商」,市场份额分别为3.9%及1.4%。

公司设计、制造微型传动与驱动系统产品以及该等系统的配套部件,并主要向中国客户,其次向海外客户出售该产品及部件。公司的产品正赋能这些产业在精密度、效率和控制力方面实现全新突破。

产品类型方面,公司提供微型传动与驱动系统、精密部件以及根据特定客户需求定制的模具。

微型传动与驱动系统是向客户提供的高度集成系统,通常包括:(1)传动系统,这是向客户提供的每种产品的功能核心;(2)微电机系统和(3)电控系统,这是客户就每种产品所要求的其他功能模块。这三个功能系统组合成一个统一的系统,将电源提供的动力转换并传输到执行器,从而实现包括动力传输、控制、变速及转向等关键功能。

精密部件是微型传动与驱动系统的关键支撑注塑件。

根据弗若斯特沙利文报告,中国一体化微型传动与驱动系统市场规模已由2020年的203亿元增长至2024年的332亿元,复合年增长率达13.0%;预计在2029年达到726亿元,2025年至2029年的复合年增长率将进一步提升至17.3%。

目前,公司已针对汽车、消费及医疗科技、先进工业及智造、具身机器人产品等多个重点行业领域,开发出具备高精度、小型化、超薄化特征的产品。

汽车产品。我们专注于提供汽车电子智能化产品,已与全球最大汽车零部件供应商建立十余年的长期合作关系,并与中国头部整车厂建立了深度合作。依托我们在传动结构精密设计与动态控制方面的技术优势,我们已在智能座舱、底盘域及车身电子领域推出多款产品。

消费及医疗科技产品。在智能穿戴领域,公司帮助客户实现设备的精密位移控制;在医疗设备领域,公司的产品有效应对低噪音、精准计量与高可靠性等挑战;在智能家居场景中,实现了机械性能与智能功能的无缝融合,引领智能生活新体验(例如扫地机器人驱动系统与智能门锁驱动系统)。

先进工业及智造产品。代表性产品包括自主品牌下的平台化定制滚筒电机系统,融合自研齿轮箱、电机和控制器,具备优异的稳定性、效率及可扩展性,已广泛应用于食品加工自动化线、物流传输系统以及机场与高铁安检设备等多个典型场景。

具身机器人产品。公司在具身机器人领域提供自研的灵巧手,搭载自主集成微型驱动模组。

下表展示了公司近几年的业绩情况。

2022年至今公司的营收、毛利和净利润都是双位数增长,毛利率稳中有升,净利率保持稳定。

Part2发行情况

● 招股价:≤73.68港元

● 募集总额:19.71亿港元

● 募集资金(公开):1.97亿港元

● 发行手数:26749手

● 每手股数:100股

● 入场费:7442.31港元

● 发行比例:10%

● 分配机制:机制B

● 市值:197亿港元

● 市盈率(静):81.97

● 基石投资者:20家认购占比33.04%

● 绿鞋:无

● 保荐人:招商、德意志

● 招股日期:2月27日-3月4日

● 上市日:3月9日

Part3综合分析

兆威机电是中国最大的一体化微型传动与驱动系统产品提供商,但由于该行业市场高度分散,有200多家参与者在不同的细分市场和地区运营,所以第一名的市场份额仅占3.9%,前五大市场参与者的市场份额合计约为9%。

公司的业务已经应用到汽车、消费及医疗科技、先进工业及智造、具身机器人等领域,根据弗若斯特沙利文报告,

中国智能汽车市场规模预计将由2025年的人民币9,959亿元增长至2029年的人民币13,550亿元,复合年增长率为8.0%。

中国消费科技市场预计将由2025年的人民币19,788亿元增长至2029年的人民币25,456亿元,复合年增长率为6.5%。

中国医疗科技市场预计将由2025年的人民币12,068亿元增长至2029年的人民币17,862亿元,复合年增长率为10.3%。

中国先进工业及智造市场预计将由2025年的人民币42,496亿元增长至2029年的人民币76,945亿元,复合年增长率为16.0%。

业绩上看,2022年至今公司的营收、毛利和净利润都是双位数增长,毛利率稳中有升,净利率保持稳定。如果按2024年的净利润2.25亿计算,A股的静态市盈率为127倍(286/2.25),有点高。

总结一下,公司的行业地位不错,但行业太分散,导致公司的市场份额占比不高;公司近几年的业绩增长情况不错,但估值比较高;未来5年预计行业以10%-的速度稳定增长。

看完了基本情况,再来看看发行情况,公司发行后市值≤197亿,募资总额≤19.7亿,其中公开募资额≤1.97亿,以26日的收盘价120.75元算,发行折价率46.6%,27日A股下跌1.57%,报118.85元,实时折价率为45.6%。

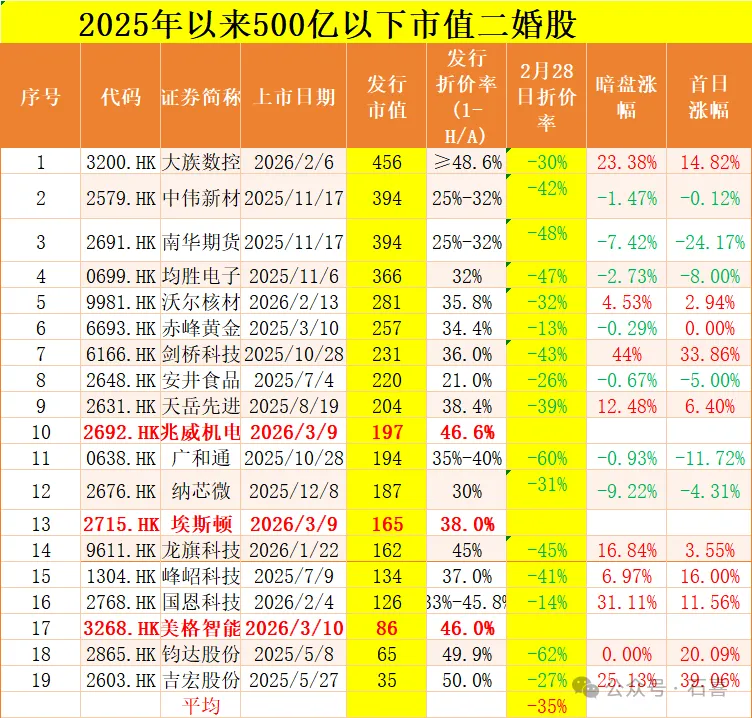

这个折价率是什么水平呢? 见下表。

上图为2025年以来上市的发行市值在500亿以下的二婚股截至2月28日的实时折价率情况,计算得知,平均折价率为35%。

公司现实时折价率为45.6%,对比来看,有很高的安全边际,如果上市时折价率从45.6%缩小到35%的话,需要上涨19.49%(0.65/0.544-1),此时全市场作为一个整体的收益额为1.97*19.49%=0.38亿(不计手续费),如果孖展额不是特别高的话(比如不超过2000亿),打新收益还是可以的。

公司此次发行共引入21名基石,认购占比33.04%,基石投资者中包括高瓴资本。

截至28日 9:57分,公司的孖展额为92.78亿,在4只新股中最高,说明被市场认可。

结论:综合公司的基本面、货量、折价率以及孖展情况,暂时判断兆威机电是4只新股中打新性价比最高的一只,值得重点关注。