【港股打新】广合科技,折价50.8%,安全边际高

Part1公司简介及业绩情况

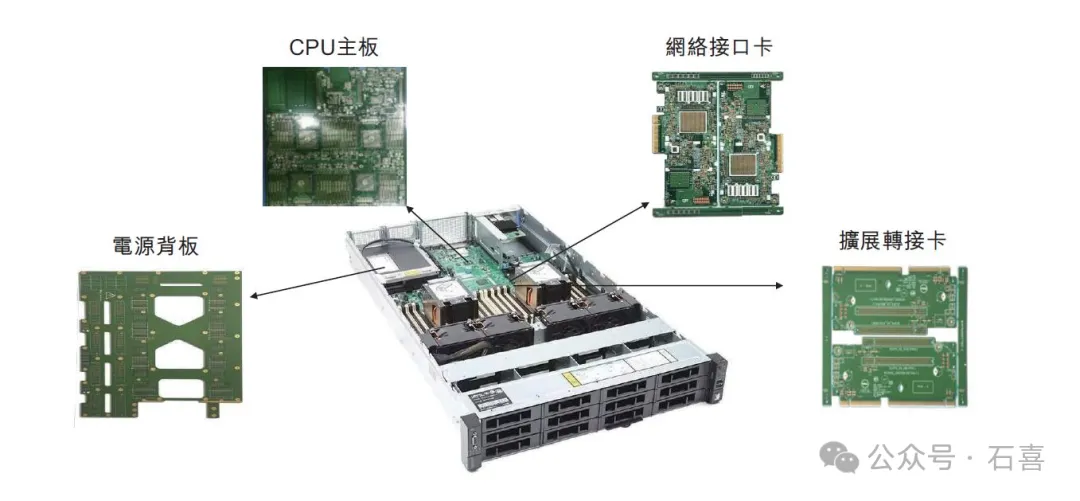

广州广合科技股份有限公司主要从事研发、生产及销售应用于算力服务器及其他算力场景的「定制化印刷电路板(PCB)」。

算力服务器承担着核心算力任务,专为计算密集型工作负载设计,其核心功能是高效处理大规模数据、复杂算法及计算密集型操作。

PCB作为电子制造业的核心组件为元件提供物理安装平台,通过导电线路和焊盘实现各元件间的机械固定与电气连接。

以2022年至2024年的算力服务器PCB累计收入计,公司在全球算力服务器PCB制造商中排名第三,在总部位于中国内地的算力服务器PCB制造商中排名第一 。

近几年公司来自「算力场景PCB」(主要用于算力服务器,包括AI服务器及通用服务器)的收入占同期总收入的70%左右,其它收入包括「工业场景PCB」和「消费场景PCB」。

通用服务器主要PCB应用情况

随着AI的普及、数据中心、车联网、机器人及物联网(「IoT」)应用的扩展,全球对全面电子设备的需求持续增长。 PCB作为电子产品的关键组件,正迎来重大增长机遇。

上述市场增长主要有以下驱动因素:

全球算力需求持续增加,推动算力场景PCB市场发展。

工业控制和汽车电子的发展,带动工业场景PCB需求稳步增长。

消费电子产品迭代升级,带动消费场景PCB稳定增长。

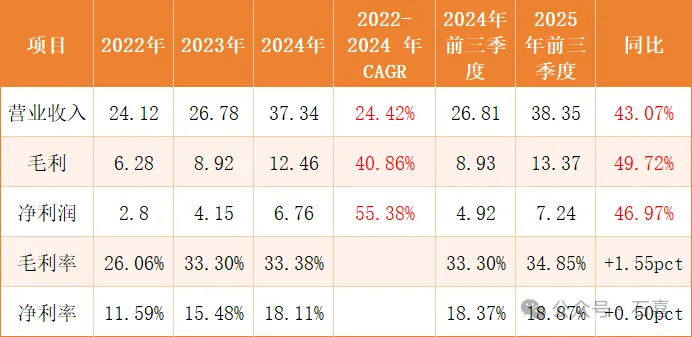

下表是公司近三年的业绩情况:

公司近几年业绩大幅增长,核心原因是AI算力需求爆发 + 高端产品放量 + 产能扩张 + 客户结构升级四重驱动叠加,盈利能力同步大幅提升。

Part2发行情况

● 招股价:≤71.88港元

● 募集总额:33.06亿港元

● 募集资金(公开):3.3亿港元

● 发行手数:46000手

● 每手股数:100股

● 入场费:7260.49港元

● 发行比例:9.74%

● 分配机制:机制B

● 市值:339.59亿港元

● 市盈率(静):47.09

● 基石投资者:12家认购占比44.97%

● 绿鞋:无

● 保荐人:中信、汇丰

● 招股日期:3月12日-3月17日

● 上市日:3月20日

Part3综合分析

广合科技的主要业务是研发、生产及销售应用于算力服务器及其他算力场景的「定制化印刷电路板(PCB)」。

全球算力服务器PCB市场前五公司市占率合计31.3%,其中中国企业占据绝对主导地位,按2022年至2024年全球算力服务器PCB累计收入计,公司以88.24亿美元的累计收入排名全球第三,占全球市场份额约为4.9%。此外,按2022年至2024年全球算力服务器PCB累计收入计,公司在总部位于中国内地的算力服务器PCB公司中排名第一。

公司A、B、C、D分别为健鼎科技、欣兴电子、沪电股份(002463)和深南电路(002916)。

中国PCB市场从2020年的333亿美元增长至2024年的420亿美元,期间年复合增长率为6.0%。未来,中国PCB市场预计在2029年将达到503.0亿美元,相较2024年的年复合增长率为3.7%。

公司近几年业绩爆发式增长,2022年-2024年收入复合增长率为24.42%,净利润的复合为55.38%,2025年前三个季度这两个数字分别为43.07%和46.97%。

在收入和利润大幅增长的同时,毛利率和净利率指标也显著改善,毛利率从2022年的26.06%大幅提升到2025年前3季度的34.85%,提升8.46pct;净利率从2022年的11.59%大幅提升到2025年前3季度的18.87%,提升7.28pct。

预计公司在未来两年业绩依然会快速增长,中泰证券在3月8日最近的研报中预计公司在2025-2027年的收入增长率分别为47%、63%和49%,净利润的增长率分别为49%、84%和52%。

总结:公司主要业务为研发、生产及销售「定制化印刷电路板(PCB)」,是目前的热门赛道;公司在总部位于中国内地的算力服务器PCB公司中排名第一,市场地位高;公司近几年的业绩高速增长,大幅高于行业增速,市场地位进一步加强;预计公司在未来两年业绩依然会快速增长。

看完了基本面,再看看发行情况。

公司A股市值521亿人民币,港股发行价为≤71.88港币,发行市值≤339.59亿港币,属于中盘股,此次募资额≤33.06亿,其中公司募资额≤3.3亿,每手金额为7188元,总共46000手。

公司此次共引入12家基石,包括景林资产等,基本合计认购占比44.97%。

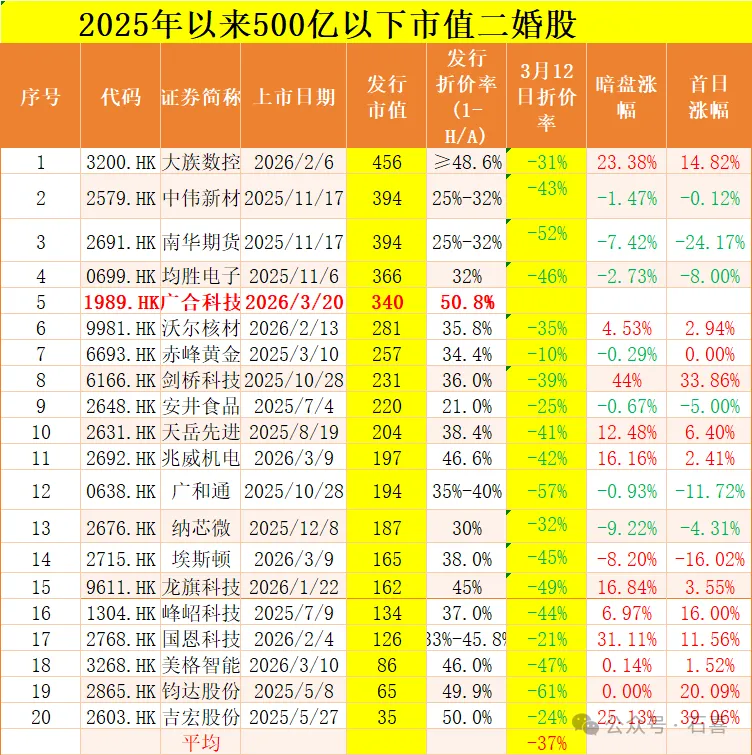

以3月11日的收盘价124.1元算,H股发行折价率50.8%,这个折价率是什么水平呢?见下表。

20支500亿市值以下二婚股的平均折价率为37%,公司现折价率为50.8%,以公司目前的基本面以及市场地位看,我猜测公司H股上市时的折价率会低于平均折价率(37%)。

假设公司的上市时的折价率从50.8%缩小到37%,需要上涨多少呢?答案是28%。

公司的公开货量为3.3亿,这个货量在二婚股里属于中上,在所有上市新股里属于较多。按首日28%的涨幅计算的话,全市场的利润为0.92亿(3.3*28%),属于小肉签。

总结:结合公司的基本面以及市场地位,公司目前的折价率有很高的安全边际,且公司货量较多,整体收益不错,所以,干就完了。